お金・投資の基礎知識

iDeCo(イデコ)と不動産投資で節税しながら将来にそなえよう

将来にそなえて、積立投資などで資産形成をする人が増えていますね。

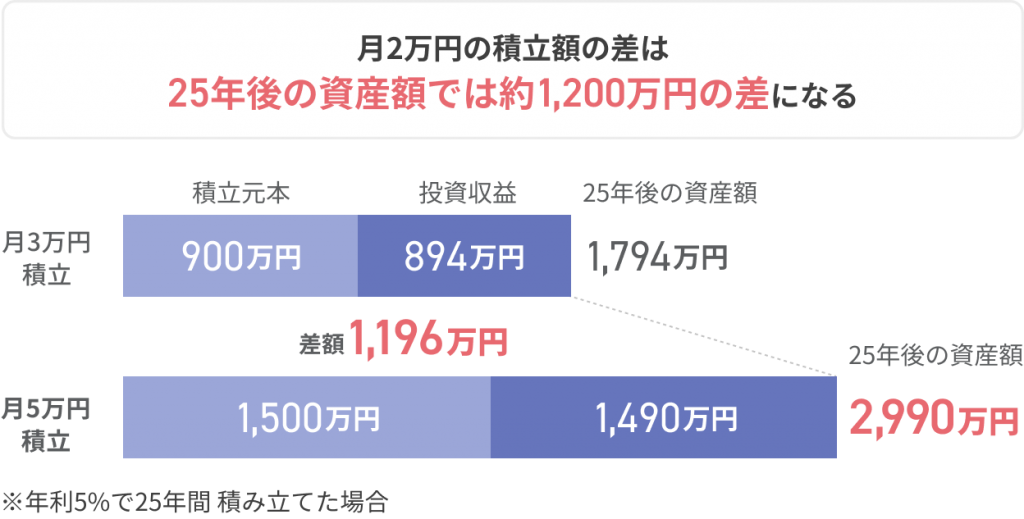

長期投資は、積み立て額を増やすことで、効果が一段と大きくなります。例えば、利回り5%で25年間積み立て投資をした場合でみてみましょう。

月3万円、月5万円を積み立てるケースを比べると、25年後には約1,200万円の差になります。

節税で支出を削減すれば投資額を増やせる

とはいえ、毎月の投資額を増やすのは難しい、という人も多いと思います。

そんな人は、節税に目を向けると、ストレスなく継続的に支出の削減ができます。

税金の支払額を減らす節税を行い、その分を投資にまわせば生活水準はそのままに将来にそなえた資産形成を効率よく進められます。

iDeCo(イデコ)は節税しながら将来にそなえられる便利な制度

iDeCo(イデコ)は、節税をしながら年金のための資産形成という形で将来にそなえられる便利な制度です。iDeCo(イデコ)には、大きく分けて3点において節税効果があります。

掛金は全額が「所得控除」になる

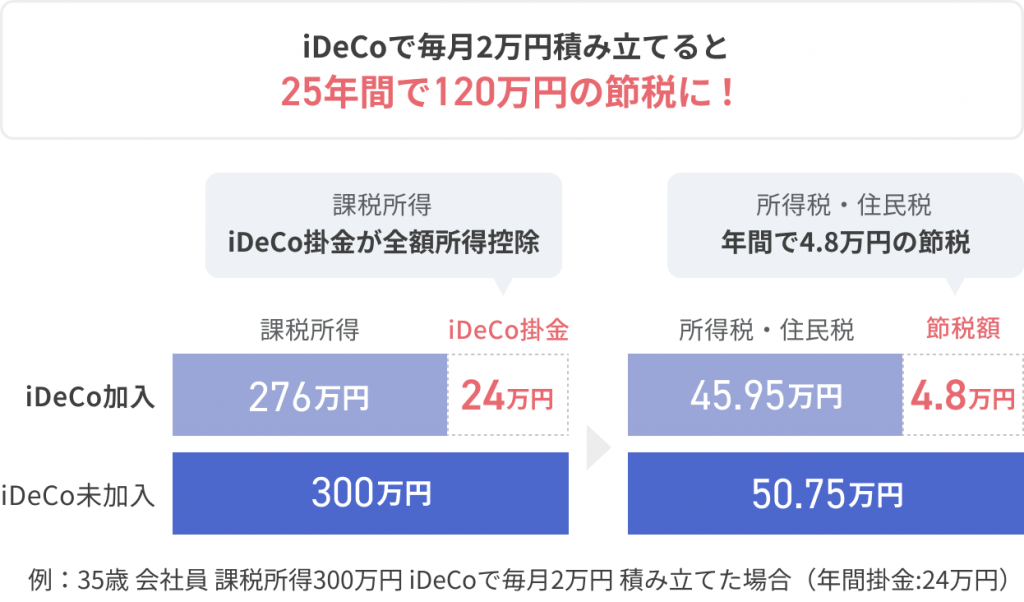

iDeCo(イデコ)は、毎月の掛金を所得控除して所得税・住民税負担を減らせます。所得税・住民税は、年収から経費や所得控除を差し引いた「課税所得」に税率をかけて算出します。

たとえば、ある会社員の課税所得が300万円だったとしましょう。会社員がiDeCo(イデコ)を月2万円、年間24万円拠出した場合、その分は所得控除されて課税所得は276万円となります。その結果、iDeCo(イデコ)に加入した方が所得税・住民税を年間4.8万円削減できます。

iDeCo(イデコ)により多くの金額を拠出するほど、また元々の所得が高く所得税率が高い人ほど、所得控除の効果は高くなります。

-

※

iDeCoに加入しない場合の所得や他控除項目をすべて考慮した後の課税所得が300万円だったとする

-

※

所得税は課税所得195万円~329.9万円に適用される10%(控除額97,500円)、住民税は簡単化のため税率10%で計算。なお、住民税の基礎控除(最大43万円)と所得税の基礎控除(最大48万円)の差を考慮して計算している。

-

※

簡単化のため所得税に対する課税所得を図示。住民税の課税所得は基礎控除額の違いによりそれぞれ5万円ずつ高くなると仮定

投資で発生した収益が非課税に

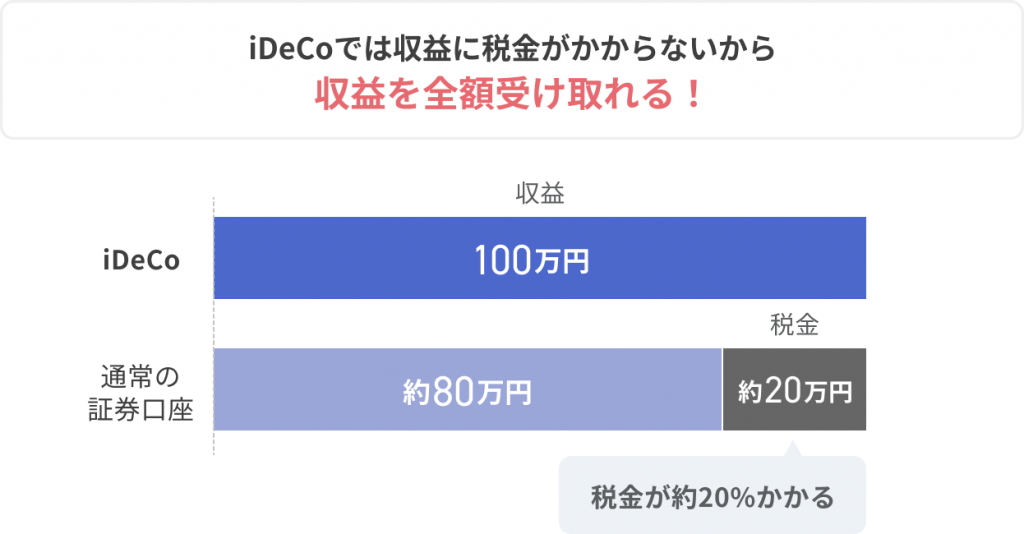

iDeCo(イデコ)は、投資収益に通常かかる税金が非課税となります。有価証券で資産運用をした場合、NISAなどの非課税となる制度を使用しない限り配当や売買収益に20.315%の税金がかかります。

たとえば、100万円の収益を出した場合、iDeCo(イデコ)と通常の投資では次のように受取れる収益に約20万円の差が生じるのです。

投資元本が拡大して運用益が大きくなるほど、両者の受取金額の差は大きくなります。

-

※

NISAなど税額控除の仕組みを持つ口座ではなく、収益に20.315%の税金が発生する口座で運用したと仮定

受取るときにも所得控除になる

老後を迎えてiDeCo(イデコ)の運用資産を年金や一時金として受け取る際には、受取方法によって次の所得控除が適用されます。

| 受取方法 | 所得項目 | 控除 |

|---|---|---|

| 一時金として受け取る | 退職所得 | 退職所得控除 |

| 年金として受け取る | 雑所得 | 公的年金控除 |

-

※

一時金と年金の併用も可能

たとえば、退職所得控除は勤続年数に比例して控除額が増える仕組みです。受け取り時点で勤続30年の方なら、1,500万円までの退職所得が非課税となります。また、年金については他の公的年金と合計した年間の受取額が65歳未満で60万円、65歳以上で110万円(年金以外の所得が1,000万円以下の場合)まで非課税です。

非課税のラインを超えた場合も、それぞれの控除により実際の収入より低い所得で税額が計算されるため、所得税を抑えられます。

不動産投資も節税できる資産運用の一つ

節税しながら将来にそなえる方法としては、不動産投資も有効な選択肢の一つです。不動産投資は、経費計上により実際に取得した現金収入(キャッシュフロー)より不動産所得の計上を減らして、節税効果を生む場合があります。

不動産投資による収支は不動産所得として計上されます。不動産所得は賃料など不動産経営を通じた収入から、さまざまな経費を控除した差額で計算する仕組みです。

不動産経営に要した費用の多くが経費となりますが、たとえば以下のようなものがあります。

- 建物部分のローンの金利(不動産所得全体が黒字の場合)

- 保険料

- 管理会社への管理費

- 修繕費

- 固定資産税

- 税理士報酬

- 減価償却費

もし、収入ー経費がマイナス(赤字)となればその年の所得が減るため所得税・住民税の支払額も減少します。

なかでも「減価償却費」は、建物の取得費用を耐用年数に応じて分割して費用計上するものです。費用として計算はされますが、現金支出は発生しません。減価償却費によって赤字化できれば「現金は増えているのに赤字で節税」できる場合があるのです。

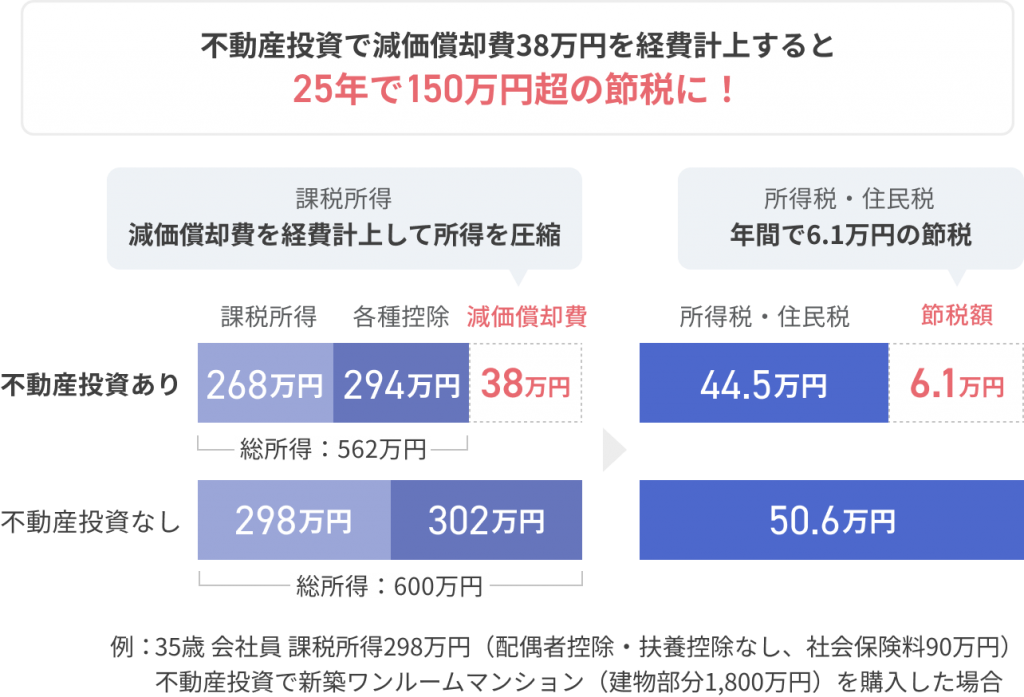

例えば、RC造の新築ワンルームマンションの建物部分の価格が1,800万円だったとします。RC造の建物の耐用年数は47年なので、1,800万円を47で割った「年間約38万円」を減価償却費として計上し、所得圧縮が可能です。

年収600万円で配偶者控除や扶養控除なし、社会保険料を90万円と仮定すると所得税(復興特別税含む)が約20.1万円、住民税は約30.6万円かかります。

先ほどの減価償却費38万円を経費計上すれば、所得税が約17.0万円、住民税は約27.5万円に低下しますので、所得税と住民税をあわせて、年間で約6.1万円の節税効果があります。

年間で見るとそこまで大きな金額ではないですが、10年で考えると61万円、25年で152.5万円になります。そしてこのお金を投資にまわせばさらに大きな金額となりますのでまったく侮れません。

-

※

表記の課税所得は所得税のもので、住民税は基礎控除額の差から、それぞれ5万円ずつ高い課税所得を前提に計算。

四捨五入の都合上、表示の各数値と合計値が合わない場合があるが、合計値は端数を加味して計算しているため。

賢く節税しながら投資効果を最大限に高める

資産形成はコツコツと継続的に積み立てることが大切です。

そして、この積み立て額が大きければ大きいほど、資産を増やすことができます。

不動産投資の節税効果についてより詳しく知りたい方はご相談ください

初めて不動産投資を行うなら、インヴァランスのワンルームマンションがおすすめです。インヴァランスでは都市部でワンルームマンションを開発・販売しています。駅近の好立地な物件が多く、長期にわたり安定した賃料収入や資産価値の保全が期待できます。

不動産投資で将来にそなえつつ賢く節税して、そしてその節税したお金を投資にまわして大きく増やしていく。こうした考え方に興味がある方はぜひインヴァランスにご相談ください。