新NISA「2024年改正」5つのポイント 恒久化や無期限化による運用のコツを投資のプロがわかりやすく解説

2024年から始まる新NISA(ニーサ・少額投資非課税制度)。これまでのNISAの制度が大きく改正・拡充されます。新NISAは、今後投資をする際にまず活用すべき定番の制度になっていくでしょう。

しかし、新NISAについてまだ理解できていない方もいるのではないでしょうか。そこで今回は、新NISA改正の5つのポイント、新NISAの運用方法をご紹介。これから投資をするなら何から始めるべきかを紹介します。

2024年から始まる新NISA

NISAは、投資で得られた利益が非課税になる制度です。投資の利益には通常20.315%の税金がかかりますが、NISAを利用して得た利益には税金がかからないため、より効率よくお金を増やすことができます。

2023年時点の現行NISAの制度には、一般NISA・つみたてNISA・ジュニアNISAの3つがあります。しかし、2023年末をもって現行NISAでは新規の買付が終了。2024年からは新NISAに改正され、新NISAで投資ができるようになります。

新NISAは、現行のつみたてNISAと一般NISAを合わせたような制度です。具体的な改正のポイントは、次のとおりです。

現行NISAと新NISAの比較表

(株)Money&You作成

新NISAの改正ポイント1:新NISAの制度が恒久化された

現行NISAの一般NISAやつみたてNISAには、新規に投資できる期限が定められていました。しかし、NISAに期限があると、長期的な投資がしにくくなってしまいますし、年を追うごとに非課税で投資できる金額も少なくなってしまいます。

2024年からの新NISAの制度は恒久化されたため、いつでも期限を気にせず投資ができます。将来、非課税でなくなる心配をしないで済むようになりました。

新NISAの改正ポイント2:新NISAの非課税期間が無期限になった

現行NISAでは、一般NISAの非課税保有期間は5年、つみたてNISAの非課税保有期間は20年という具合に、非課税で投資ができる期間が決まっていました。この期間を過ぎると、保有していた商品は課税口座(特定口座・一般口座)に移して保有することになります。そして、課税口座に移した後の利益には税金がかかるようになります。

その点、新NISAは非課税保有期間が無期限ですので、5年・20年といった期間を気にせず、いつまでも運用益非課税の恩恵が受けられます。仮に、取り崩そうとした少し前に暴落があったとしても、保有を続けて回復を待つといったこともできるようになります。

新NISAの改正ポイント3:年間投資枠が360万円に拡大した

現行NISAの年間投資上限額は、つみたてNISAが年40万円、一般NISAが年120万円までです。新しいNISAでは、つみたてNISAと同様の「つみたて投資枠」で年120万円、一般NISAと同様の「成長投資枠」で年240万円、合計で年間360万円まで毎年投資できるようになります。さらに、現行のつみたてNISAと一般NISAは併用できませんでしたが、つみたて投資枠と成長投資枠は併用ができます。

新NISAの改正ポイント4:1,800万円の生涯投資枠が設けられた

新NISAでは、新たに生涯にわたる非課税限度額(生涯投資枠)が設けられます。生涯投資枠の上限は1,800万円(うち成長投資枠は1,200万円)です。成長投資枠を利用せず、つみたて投資枠だけで1,800万円使うこともできます。

新NISAの生涯投資枠は「再利用」が可能です。たとえば、新しいNISAで1,800万円フルに投資していた人が1,000万円分を売却したとします。この場合、翌年に1,000万円分の生涯投資枠が復活するため、新たに非課税の投資ができます。ただし、年間の投資枠(つみたて投資枠120万円、成長投資枠240万円)以上には投資できません。

これにより、新NISAの資産を住宅購入資金や教育資金や余暇資金など、さまざまな用途に利用しやすくなります。新NISAの資産をいったん売却しても、資金に余裕ができたときにまた投資をスタートすれば、再び堅実にお金を増やすことができます。

新NISAの改正ポイント5:一部商品は購入できなくなる

新NISAのつみたて投資枠ではつみたてNISA、成長投資枠では一般NISAと基本的に同様の商品を購入できます。ただし、安定的な資産形成のため、成長投資枠では高レバレッジ投信や毎月分配型の投資信託、上場廃止の可能性のある株といった、リスクの高い商品・資産形成に不向きな商品は投資対象から除外されます。

また、回転売買(金融機関が手数料を稼ぐために、投資家に投資商品の売買を繰り返させること)が行われないような規制も実施されます。

新NISAの運用は「コア・サテライト戦略」で

新NISAの制度は、これから投資をするならばまず最大限活用すべき使い勝手のいい制度に生まれ変わります。しかし、運用の基本は「お金を減らさずに増やす」ことに違いありません。そのために取り入れたい戦略が、「コア・サテライト戦略」です。

コア・サテライト戦略は、自分の資産をコアとサテライトに分けて運用する戦略です。詳しくは以前の記事で取り上げていますので、ぜひご覧ください。

新NISAの投資対象としては、

・コア資産:インデックス型・バランス型の投資信託やETF

・サテライト資産:個別株やアクティブ型の投資信託

が該当します。

具体的には、次のような運用方法が考えられます。

新NISAの運用方法1:つみたて投資枠だけでコア資産を作る

これから投資を始めるという人は、まずは新NISAのつみたて投資枠だけでコア資産を作るといいでしょう。つみたて投資枠では200本超の投資信託に投資できます。おすすめは、世界の株式に広く分散投資して、世界の経済成長の恩恵を受けることができる「世界株インデックス投信」「米国株インデックス投信」などです。長期・積立・分散投資をつみたて投資枠で実践することで、堅実に資産を増やせるでしょう。

リスクが高すぎて値動きが心配であれば、株・債券・不動産など複数の資産に分散投資している「バランス型投信」を選ぶのもいいでしょう。世界株インデックス投信・米国株インデックス投信よりも値動きが抑えられます。

新NISAの運用方法2:つみたて投資枠と成長投資枠を併用してコア資産を作る

つみたて投資枠で世界株インデックス投信、成長投資枠でETFに投資することで、コア資産を作ります。ETFのメリットは投資信託より低コストで投資できること、定期的に配当金(分配金)が得られることにあります。

生涯投資枠のうち成長投資枠は1200万円までですので、つみたて投資枠で600万円分を投資信託に積立投資し、成長投資枠で1200万円分をETFに投資する、といったことができます。反対に、つみたて投資枠1200万円で投資信託、成長投資枠600万円でETFという方法も考えられます。

ETFでも、世界株・全米株に広く投資する商品を選ぶと、経済成長の恩恵を受けながらお金を増やす期待ができます。また、高い配当金を出す「高配当株」、毎年配当金を増やしている「増配株」のETFは、暴落相場・下落相場不からいち早く抜け出す強さがあります。

もしもこれまで特定口座でETFを購入していたならば、2024年以降は新NISAの成長投資枠でETFを購入するようにすれば、非課税の恩恵が受けられます。

新NISAの運用方法3:つみたて投資枠でコア資産、成長投資枠でサテライト資産を作る

コア資産がすでにある程度用意できているならば、新NISAのつみたて投資枠で世界株インデックス投信に積立投資しながら、成長投資枠で日本株・米国株などに投資するのもいいでしょう。たとえば、つみたて投資枠で毎月5万円ずつ20年間世界株インデックス投信に投資し、成長投資枠では日本株や米国株にタイミングを計った投資をしたり、日本株・米国株への積立投資をしたりするイメージです。

成長投資枠は毎年全部使いきる必要はありません。あくまでも積立投資でコア資産を作ることを軸にしながら、サテライト資産にも資金をいくらか振り分け、利益の上乗せを狙います。

投資金額が多くできるなら新NISAとiDeCoを併用しよう

月10万円など、多くの金額を投資できるならば、新NISAに加えて、老後資金をお得に用意できるiDeCoとの併用を優先しましょう。

iDeCoでは、新NISAと同じように、投資の利益にかかる税金を非課税にできます。そのうえ、iDeCoでは掛金が全額所得控除できて、所得税や住民税の負担を減らせます。

所得控除のメリットは、新NISAにはないものです。

たとえば、企業年金のない会社員の場合、毎月2万3,000円までiDeCoの掛金を出すことができます。そこで、2万3,000円をiDeCo、残りの7万7,000円を新NISAで投資します。この会社員が仮に所得税率20%(住民税率は一律10%)だった場合、税金は年8万2800円安くなる計算です。これを仮に20年続けたら、合計165万6000円も税金が安くなります。

月10万円投資に回せる家計ということは、年収もそれなりに高いでしょう。iDeCoの節税効果は、所得税率が高いほど高くなるため、新NISAと併用したほうがいいというわけです。

新NISAでいつまで運用を続ける?

新NISAの恒久化・非課税投資期間の無期限化はありがたいことですが、気になるのは新NISAでいつまで運用を続けるのがいいかということではないでしょうか。

預貯金や個人向け国債などの安全資産を別に保有しておくのが前提ですが、新NISAの運用は、個人的には死ぬまでずっと続けていてもいいと考えています。新NISAでは、生涯にわたって非課税で運用ができるのですから、運用しながら非課税の恩恵を受けて、資産を少しずつ取り崩すことで、資産寿命を延ばせます。

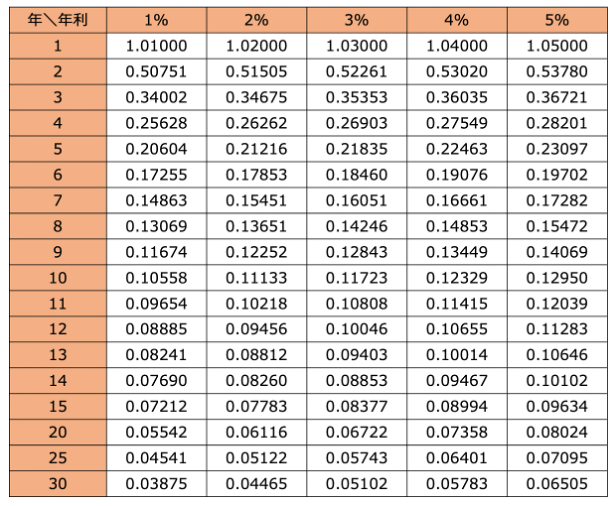

資産を取り崩しながら一定の利回りで運用した場合に、毎年いくら受け取れるかを計算する「資本回収係数」という数字があります。

【資本回収係数(1年複利)】

(株)Money&You作成

たとえば、2000万円の資産を年利4%で運用しながら20年かけて取り崩す場合、毎年受け取れる金額は2000万円×0.07358=147万1600円です。月額に直すと約12.3万円です。仮に70歳から毎月資産を12.3万円ずつ取り崩しても、90歳まで資産が持つことになるので、老後の心強い収入として活用できるでしょう。

運用しながら取り崩すことを考えれば、老後までに用意すべき資金も少なくて済みます。

これから投資するなら2023年から「つみたてNISA」一択

新NISAは現行NISAよりも格段に使いやすい制度になります。というと、まだNISAを始めていない方の中には、「2024年になったら新NISAを始めよう」と考える方もいるかもしれません。しかし、何も2024年を待つ必要はありません。2023年だけでも「つみたてNISA」を利用することをおすすめします。

現行NISAで保有していた資産は、2024年以降の新NISAの生涯投資枠1800万円とは別枠で投資ができ、現行の非課税期間で保有できます。2023年につみたてNISAで投資した40万円は、2042年まで新NISAの1800万円とは別に保有できます。つまり、2023年からつみたてNISAで投資すれば、最大1840万円まで非課税にできる、というわけです。投資は、早く始めて長く続けることで、利益や利息が新たな利益を生み出す「複利効果」が生かせます。複利効果は、時間をかけるほどお金が増えるスピードが増します。ですから、2023年からスタートしよう、というわけです。

なお、2023年に一般NISAを始めることもできます。この場合、非課税にできる金額の合計は新NISAと合わせて1920万円となります。非課税にできる金額の合計はつみたてNISAよりも多くなりますが、一般NISAの非課税保有期間は5年間と、つみたてNISAの4分の1しかありません。

「5年」という期間は20年と比べると元本割れのリスクが高くなります。損をしている状況ではNISAの非課税メリットが生かせません。これまで投資をはじめていないなら、なおさら一般NISAは勧められません。

つみたてNISAならば非課税で20年保有できるので、じっくりと投資することで元本割れのリスクを抑えて、堅実に増やせる可能性が高いでしょう。

2024年以降、新NISAのつみたて投資枠でつみたてNISAと同じ投資信託に積立投資していけば、平均購入単価を下げる効果や複利効果を得られます。

2024年に改正される新NISAの5つのポイントと、新NISAの運用方法を紹介してきました。お金を増やすには、投資を早く始めて長く続けることが何よりも大切です。NISAのことをきちんと理解して、2023年のうちからつみたてNISAで投資を始めましょう。

頼藤太希 (株)Money&You代表取締役/経済ジャーナリスト

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。