資産運用で【貯金】は正【投資】【借金】は悪なのか お金を増やすのに必要なことは?

資産運用が根付いているとはいえない日本では、貯金が正しいこと、投資や借金は悪いこととみなされることが多くあります。しかし、それは本当なのでしょうか。これまでの日本の貯金・投資・借金の価値観が正しいのか、これからお金を増やすのに必要なことは何なのか、一緒に考えてみましょう。

日本的な資産運用の価値観は?

おこづかい、お年玉、お給料など、これまで何かの機会にお金をもらったことがあるでしょう。そのとき、親などから決まっていわれるのが「お金は大切なものだから、大事に貯金しておきなさい」という言葉です。確かに貯金をすれば、たとえ少額であっても、コツコツ貯めることで少しずつ大きな金額になっていきます。貯金に励む人は、真面目な日本人のイメージにもぴったり。貯金は正しいこととしてよく語られます。

一方で、「お金は投資しなさい」という親は、あまりいないのではないでしょうか。日本人は、投資というと「お金を減らしそうで怖い」「ギャンブルだ」と考える人が少なくありません。2000年代以降、国は「貯蓄から投資へ」「貯蓄から資産形成へ」というスローガンを掲げて投資・資産運用を促してきましたが、現状はまだまだ浸透したとは言い切れません。「投資=悪」という社会的なイメージは、まだまだ根強く残っています。

さらに、子どもに対して「借金をしなさい」という親は、まずいないでしょう。お金を借りるということは、生活が苦しいように感じられたり、身の丈に合わないものを無理に購入しているように思われたりするかもしれません。また、借金をすると利息が余計にかかることになります。これでは、いいイメージを持つ方が難しいでしょう。「借金=悪」のイメージも、一般的ではないでしょうか。

実際、日本人の家計に占める貯蓄の割合は、他の国に比べて多くなっています。

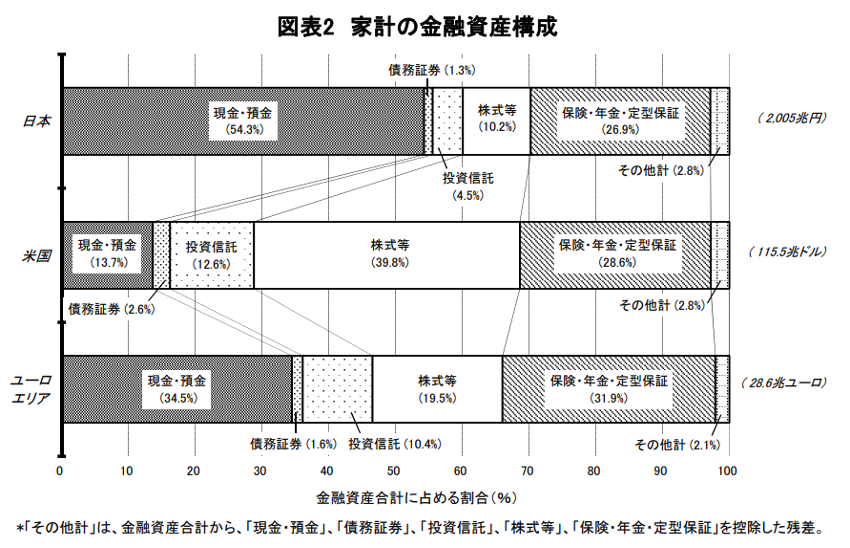

家計の金融資産構成

日本銀行「資金循環の日米欧比較」(2022年)より

図は、日本・米国・ユーロエリアの家計が金融資産をどのような形で持っているのかを比較したものです。

日本は資産の半分以上にあたる54.3%を「現金・預金」の形で持っています。投資商品の「債務証券(債券)」「投資信託」「株式等」の割合の合計は16%です。

それに対して、米国は現金・預金が13.7%、投資商品の合計は55%と、日本とほぼ反対になっています。また、ユーロエリアは日本と米国の中間といったところで、現金・預金が34.5%、投資商品の合計が31.5%となっています。つまり、日本の家計は現金・預金の割合が圧倒的に多いのです。

米国やユーロエリアでは、日本よりもずっと資産運用が根付いていることが読み取れます。

貯金・投資・借金でお金はいくら稼げる?

では、貯金・投資・借金でお金はいくら稼げるでしょうか。次の問題から考えてみましょう。

問題1

Aさんは、お手伝いで毎日部屋の掃除機をかけると、1週間あたり500円のお小遣いがもらえます。この500円を貯金した場合、1年後のAさんのお金はいくらになるでしょう。

答えは簡単ですね。1年間が52週だとすると、500円×52週=2万6000円。Aさんのお金は2万6000円です。

では、次の問題はどうでしょう。

問題2

Bさんは、お手伝いで毎日部屋の掃除機をかけると、1週間あたり500円のお小遣いがもらえます。Bさんはお小遣いが1万円貯まったところで全自動掃除機を買いました。そして、以降は部屋の掃除に加えて、毎日の買い物の手伝いをすることで1週間500円のお小遣いがもらえるように親に交渉。OKしてもらえました。さて、1年後のBさんのお金はいくらになるでしょう。

お小遣いが1万円貯まるまでに20週間かかります。20週間たったあとに1万円の全自動掃除機を買いました。残りは32週間です。ただ、この32週間は買い物の500円と部屋掃除の500円で、合計1000円稼げます。したがって、1年後のBさんのお金は1000円×32週=3万2000円です。

さらに、もう1問考えてみましょう。

問題3

Cさんは、お手伝いで毎日部屋の掃除機をかけると、1週間あたり500円のお小遣いがもらえます。Cさんは親に1万円を借りて、全自動掃除機を買いました。そして、以降は掃除に加えて買い物をすることで1週間500円のお小遣いがもらえるように親に交渉。OKしてもらえました。さて、1年後のCさんのお金はいくらになるでしょう。

この場合、Cさんははじめから掃除と買い物ができます。そのため、借りた1万円を後から返しても、1年後のCさんのお金は1000円×52週−1万円=4万2000円です。

1年後の3人のお金をまとめると、

・Aさん 2万6000円

・Bさん 3万2000円

・Cさん 4万2000円

となります。

もうお気づきのことと思いますが、Aさんは貯金、Bさんは投資、Cさんは借金をしました。貯金よりも投資や借金のほうがお金を増やせているのです。

また、仮に全自動掃除機が壊れず、このままのお小遣い体系がもう1年続いたとすると、2年間のお金の合計は、

・Aさん 5万2000円

・Bさん 8万4000円

・Cさん 9万4000円

となります。コツコツと貯金しているAさんもお金は増やせていますが、Bさん・Cさんのお金のほうがより増えているのです。

つまり、もっとも稼げないのは貯金です。にもかかわらず、親は子どもに「貯金しなさい」「投資や借金はしてはいけない」と教えているのが、今の日本だというわけです。

貯金だけではお金は上手に使えない

もちろん、貯金がまったく不要だというわけではありません。ケガや病気など、不測の事態があったときにすぐに使える貯金がなければ、生活に困ってしまいます。最低でも、生活費の6ヶ月ぶんの貯金は用意しておいたほうがいいでしょう。

しかし、それ以上のお金をただ貯金していても、お金は増えていきません。それどころか、最近は物価がどんどん上昇するインフレの状態です。物価が上がるということは、お金の価値が下がることでもあります。

たとえば、1個100円のりんごがあるとします。このりんごがインフレによって年2%値上がりした場合、5年後には110円になる計算です。しかし、貯金として持っている100円は5年後も100円のままですから、りんごは買えなくなります。

かつて日本にも、お金を銀行に預けるだけで、年平均5%程度の利息が得られる時代がありました。しかし、今や大手銀行の普通預金金利は年0.001%。お金を貯めておくだけでは、資産を守ることができない時代なのです。

一方、お金持ちは投資をすることで、物価の上昇よりも高い利回りでお金を増やすことができています。インフレのときには、株式や投資信託といった有価証券、不動産や金といった実物資産、外国債券のような外貨建て資産の値上がりが見込めます。

また、借金を活用することもあります。借金も、生活費の足しにするような借金やリボ払いのような利息の高い借金はただ消費するだけの「悪い借金」ですが、Cさんのように、さらなる資産を生み出す投資になるような「いい借金」もあります。いい借金であれば、積極的に活用した方がいいというわけです。

ただ、これまで貯金しかしてこなかった人がいきなり投資や借金をしようといっても難しいでしょう。そこで、まずは手軽にできる投資をスタートして、お金を増やす練習をしていきましょう。

どんな投資をすればいいのか

投資でお金が減ってしまうのは、誰もが嫌でしょう。しかし、投資をしなくてもインフレによってお金が目減りしてしまいます。それを防ぐためには、お金が減るリスクを極力抑えつつ、堅実に増やすような投資が必要です。

値動きとうまく付き合いながらお金を増やしていくには、「長期・積立・分散」の考え方が欠かせません。

「長期投資」で長く続けて増やす

長期投資とは、長い時間をかけて投資をすることです。投資する期間が短いと、その都度「買いどき」「売りどき」のタイミングを計らなければなりません。するとどうしても、利益や損失のブレ幅が大きくなりがちです。一方、成長する資産に長期にわたって投資していく場合は、一時的に損失を被っても、その先の運用期間中に回復する見込みがあります。

また、「複利効果」というメリットも得られます。例えば、元手100万円を投資して年3%のリターンがあったとした場合、単純に計算すれば運用益は3万円になりますよね。長期投資の場合、次の年からはこの3万円を元本に組み入れ、103万円を運用していく形になります。つまり、運用期間が長くなればなるほど、利息がどんどん元本に組み入れられて、利益が膨らみやすくなるのです。投資は「早めに始めて長く続ける」のがお勧めです。

「積立投資」でコツコツ投資する

積立投資とは、毎月などの一定の間隔で、同じ金額ずつ投資をすることです。1回ごとの金額は少額でも、続けていけばお金はだんだん増え、まとまった金額になります。

値動きがあってもコツコツと投資を続けると、投資する商品が安いときにたくさん買って、高いときに少ししか買わなくなるので、平均の購入価格を下げることができます。それによって、その後少しの値上がりでも利益を出しやすくなります。

「分散投資」でいろいろな資産を買う

分散投資とは、自分のお金をいろいろな商品に分けて投資することです。どれか1つの資産に集中投資してしまうと、その資産が値下がりしたときにおおきなダメージとなりますから、あらかじめ複数の商品に分けて投資するのです。そうすることで、どれかが値下がりしても、他のどれかの値上がりでカバーしたり、利益を出したりして、トータルでお金を増やせるというわけです。

長期・積立・分散投資がもっとも簡単にできる金融商品は、投資信託です。投資信託は、投資家から集めたお金を運用のプロ(ファンドマネージャー)が投資してくれる商品です。ひとつの投資信託は通常、数十から数百の商品に投資しているため、投資信託を買うだけで分散投資ができます。

また、投資信託は、金融機関によっては100円・1000円といった少額で買えるので、積立投資にも向いています。長期にわたってコツコツ買うことで、長期投資もできます。

これから投資をするのであれば、つみたてNISAやiDeCoといった税制優遇のある制度を利用するのがおすすめです。

つみたてNISAは、投資の利益にかかる20.315%の税金をゼロにできる制度。金融庁の定める基準を満たした投資信託・ETF(上場投資信託)を購入できます。手数料が安く、長期間投資することで資産を堅実に増やせると考えられる商品が揃っています。

なお、2024年からは「新NISA」へと制度が改正され、年間の投資額が増えたり、無期限で非課税投資ができたりするなど、大幅に拡充されます。

またiDeCoは、掛金を自分で運用して老後の自分年金を作る制度です。iDeCoでは、つみたてNISAと同様、投資の利益にかかる税金をゼロにできるうえに、掛金は全額所得控除になるため、毎年の所得税や住民税を軽減したり、受け取るときに税制の優遇が受けられたりします。

貯金は正しいこと、投資・借金は悪いことという価値観に縛られていると、これからはお金を増やせなくなってしまうかもしれません。これまで貯金しかしていないという方も、ぜひ投資をスタートさせ、資産形成に励みましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。