家計の金融資産は増えているの?減っているの?

物価が上がって給料が上がらない…。家計の苦しさを感じる人は少なくないでしょう。こんな時代に、「家計の金融資産は増えているの?減っているの?」と聞かれたら、それは「減っている」と思われるかもしれません。しかし、本当に減っているのでしょうか。今回は、家計の金融資産の種類を紹介した上で、2000年以降の家計の金融資産が増えているか減っているかをみていきます。また、外国と比べて日本の金融資産の増え方がどうなっているのかも解説します。

家計の金融資産にはどんなものがある?

家計の資産には、大きく分けて金融資産と実物資産があります。このうち金融資産とは、現金や証書などの形で保有される資産のことをいいます。

金融資産には、たとえば、次のようなものがあります。

現金・預金

金融資産と聞いて「そんな大それたものは持っていない」と思われた方もいるかもしれませんが、財布や貯金箱に入っている現金、銀行などの金融機関に預けている預金も立派な金融資産です。現状、大手銀行の普通預金金利は年0.001%と非常に低い状態ではありますが、普通預金や定期預金を利用すると、利息が受け取れます。

債券

債券は、国や企業などがお金を借りるために発行する有価証券。「借用証書」のようなものと思うと分かりやすいでしょう。満期になると投資したお金+利息が返ってきます。たとえば、国が個人向けに発行する「個人向け国債」は個人でも毎月1万円から手軽に購入できます。

投資信託

投資信託は、投資家から集めたお金を専門家が運用してくれる金融商品です。投資信託の主な投資先は国内外の株式・債券・不動産など。商品ごとに、何にどんな方針で投資するかが異なります。運用の結果、利益がでれば値上がり益が得られますが、値下がりする可能性もあります。

株式

株式は、会社が資金を集めるために発行する有価証券です。証券取引所に上場している会社の株は、証券取引所を通じて売買できます。買ったときより株価が値上がりすれば値上がり益が得られるほか、会社によっては配当金を出したり、プレゼントのような株主優待をもらえたりします。ただし、業績が悪いなどの理由で買った時より株価が下がった場合には、損失を被ります。

保険

意外なようですが、生命保険のなかにも金融商品があります。「貯蓄型」と呼ばれる、満期時に満期保険金がもらえるものは金融資産です。なお、「掛け捨て型」と呼ばれる、満期保険金のない保険は金融商品ではありません。

一方の実物資産は、土地・建物・貴金属など、そのものに価値のある資産のことをいいます。

家計の金融資産は増えている?

日本銀行が四半期ごとに公表している「資金循環統計」には、家計の金融資産の動向がまとめられています。

では、日本の家計の金融資産は増えているのでしょうか。

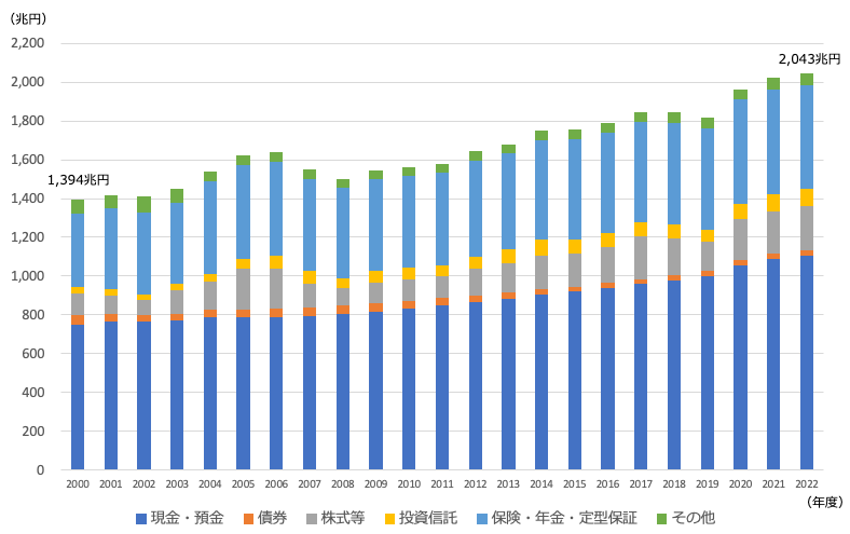

日本の家計の金融資産

日本銀行「資金循環統計」より(株)Money&You作成

グラフは2000年度以降の金融資産の残高を年度別にまとめたものです。2000年度時点では、家計の金融資産の合計は1,394兆円でした。それが途中、一時的に減る場面こそあるものの、おおむね右肩上がりで増加していることがわかります。2021年度にはじめて2,000兆円の大台を突破。2022年度末(2023年3月末)時点ではおよそ2,043兆円となっています。ですから、家計の金融資産は増えている、といえます。

2000年度時点と2022年度時点の各資産の増減を割合で見ると、現金・預金は約1.5倍(751兆円→1,106兆円)、株式等が約2.0倍(112兆円→225兆円)、投資信託が2.7倍(33兆円→90兆円)、保険等が約1.6倍(337兆円→534兆円)と増加しています。一方で、債券は48兆円→26兆円と減少しています。

家計が株式や投資信託を増やしている理由として考えられる点は、大きく分けて2つあります。

物価が上昇しているから

総務省が毎月発表している消費者物価指数は、2021年12月以降上昇を続けています。天候による変動の大きな生鮮食品を除いた「生鮮食品を除く総合」の指数は、2022年4月以降は前年同月比で2%、2022年9月以降は3%以上も上昇しています。

物価が上昇するインフレのときには、同時にお金の価値が下がります。

たとえば、1個100円のりんごがインフレによって年3%値上がりすると、1年後には103円になります。しかし、手元に持っている100円は、そのままでは1年後も100円のままです。すると、100円で買えるものは減ってしまう(=お金の価値は下がる)というわけです。

このような中で、お金の価値を下げないようにするには、年3%以上お金を増やす必要があります。しかし、お金を銀行などに預けていても、得られる金利は年0.001%など、とても少ないのが現状です。現金や預金は、インフレには弱いのです。

反対に、インフレのときに値上がりするのは株式や投資信託などといった金融資産です。もちろん、必ず値上がりするという保証はありませんが、年3%以上値上がりする可能性もあります。そこで、預金しているだけでなく投資でお金を増やそうという動きが出てきている、というわけです。

投資の環境が整ってきたから

昔と異なり、今は投資のハードルが大きく下がっています。

手元のスマホやパソコンなどを使って、数百円・数千円といった少額から投資ができます。現金だけでなく、ポイントも投資に回すことで増やせるようになっています。投資にかかる手数料もどんどん安くなっています。

さらに、2024年からは投資の利益にかかる税金が非課税になるNISAの制度が大きく拡充されます。新NISAでは、

・投資可能期間の恒久化

・非課税期間が無期限化

・年間投資枠が大幅に拡大

・生涯1人1,800万円まで非課税で投資できる(生涯投資枠)

・資産を売っても非課税投資枠が再利用できる

といった改正が行われ、ますます使いやすくなります。

また自分年金を作るのに最適なiDeCoを利用すれば、毎年の税金を安くしながら老後のお金を貯められます。iDeCoでは、自分で出した掛金が全額「小規模企業共済等掛金控除」という所得控除の対象になり、所得控除に算入できることで、毎年の所得税や住民税が安くできます。自分の老後資金を貯めながら税金を減らせるなんて、ありがたいですよね。

欧米と比べるとどうなる?

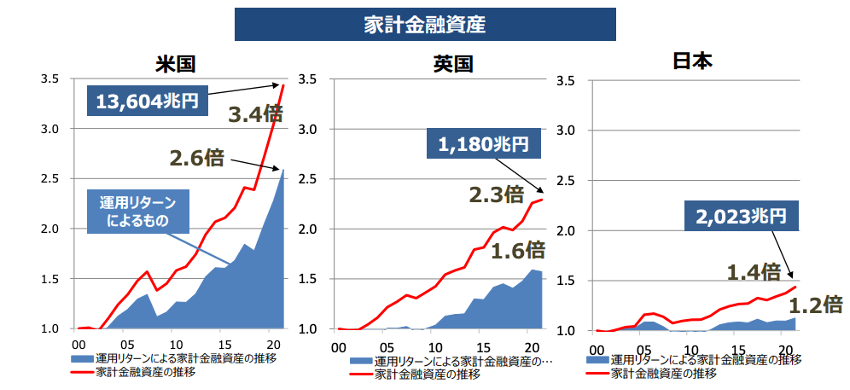

ただ、家計の金融資産が増えているといっても、欧米と比べるとその伸び方はいまいちです。内閣官房の資料には、2000年から2021年末までの家計の金融資産は、日本が1.4倍に増えたのに対して、英国は2.3倍、米国は3.4倍に増やせていることが示されています。

家計の金融資産の推移

内閣官房「資産所得倍増に関する基礎資料集」より

赤い線のグラフが金融資産の推移です。結果を見れば一目瞭然で、米国の伸び方がすごいことがわかりますね。確かに日本の家計の金融資産も増えてはいますが、英国・米国に比べるとちょっと寂しい結果になっています。

また、青いグラフは金融資産のうち運用リターンによって増えた分を示しています。こちらも米国・英国に比べて日本の増え方が少ないですね。

こうなる理由は、家計の金融資産の資産構成にあります。

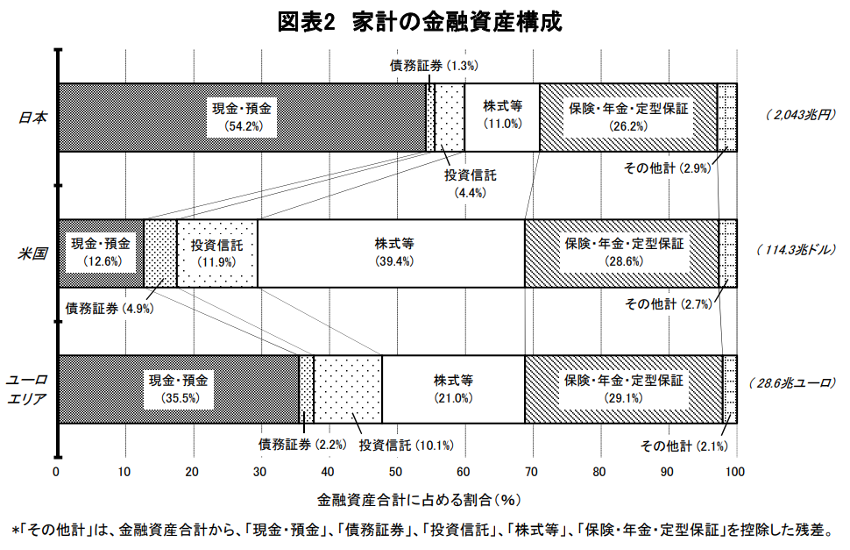

家計の金融資産の構成の日米欧比較

日本銀行「資金循環の日米欧比較」より

上でも触れましたが、日本の個人金融資産は2,043兆円。そのうち現金・預金が54.2%を占めています。それに対して、米国の個人金融資産は114.3兆ドルで、現金・預金は12.6%です。また、投資信託や株式等(投資商品)の割合は日本16.7%、米国は56.2%となっています。日本と米国では、現金・預金と投資商品の割合がほぼ反対になっているのです。

また、ユーロエリア(欧州)も日本と米国の間くらいの数字になっていることがわかります。

この違いが、家計の金融資産の増え方の違いを生み出している、というわけです。

このような違いが起こる理由は、いくつか考えられます。

学校や家でお金を学ぶ場がないから

子どもの頃、学校でお金の増やし方を教わった経験のある方は、ほとんどいないでしょう。家でお小遣いやお年玉をもらっても、多くはただ「大切にしなさい」「貯めておきなさい」と言われたはず。「投資しなさい」と言われたことはまずないでしょう。投資について正しい知識を学ぶ機会がないために、投資といえば、ギャンブル、お金持ちのすること」

といった誤ったイメージを持ってしまっている方が多いと言えます。

投資をしなくても、預貯金だけで生活できたから

日本でもかつて、お金を銀行に預けるだけで年平均5%程度ずつ増やせる時代がありました。そのような時代は、積極的に投資をする必要もなかったと言えます。

昔はまとまった投資金額が必要だったから

投資をしようと思っても、昔は投資するのに数十万円、数百万円単位でお金が必要でした。また、投資をするとかかる手数料も割高。これでは、一般の方が投資をするにはハードルが高かったと言えます。

投資のパンフレットやサイトが難解だったから

かつての金融商品のパンフレットは専門用語が並ぶ難解なものでした。またウェブサイトなどの説明も初心者にはとっつきにくく、内容を理解するのは至難の技。理解できないものを始めるのはハードルが高いと言えます。

お金を増やすために、投資をしよう

しかし、このような事情があったとはいえ、現在は、初心者でも投資を学べる機会が多かったり、少額から投資できたりと、投資へのハードルはぐっと下がっています。加えて、今はお金を預貯金に預けていても増えない時代。ですから、ここまで紹介してきたとおり、これからお金を増やすには株式や投資信託などへの投資が欠かせないのです。

日本の家計の金融資産は増えているといっても、これからもお金を増やし続けるには、投資の力を活用することが大切です。私たち日本人は投資を活用してもっとお金に働いてもらう考え方を積極的に取り入れてもよいのではないかと思います。

効率よく資産形成をするためにも、早くから投資をスタートさせていきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。