アクティブETFとは?メリット・デメリット プロが考える活用法

投資信託の一種、ETF(上場投資信託)は名前のとおり証券取引所に上場している投資信託。株と同じように証券取引所で注文を出して売買ができます。

ETFには、インデックスETFとアクティブETFがありますが、ほとんどはインデックスETF。日本では2023年9月以前はインデックスETFにしか投資ができませんでしたが、アクティブETFが登場し投資ができるようになっています。

今回は、アクティブETFの特徴、日本で購入できるアクティブETF、アクティブETFのメリット・デメリット、そしてアクティブETFへの投資のポイントを紹介します。

そもそもアクティブETFとは?

ETFには、大きくわけてインデックスETF(インデックス連動型ETF)とアクティブETFがあります。

インデックスETFは、たとえば「TOPIX」や「S&P500」といった指標と連動することを目指すETFです。対するアクティブETFは、特定の指標との連動は目指しません。その代わりに、運用会社やファンドマネージャーが決めた方針に基づいて運用し、目標を上回る利益をあげることや、できるだけ利益をあげることを目指します。

これまで、日本の証券取引所に上場しているETFはインデックスETFのみでした。なぜならば、以前の東京証券取引所(東証)は、インデックスETFしか上場を認めてこなかったからです。しかし、2023年9月に日本でもアクティブETFが解禁。アクティブETFが東証への上場を果たしました。

投資信託に投資をしたことがある方は、「インデックス」「アクティブ」の違いをご存じかもしれません。投資信託でも、指標に連動するものはインデックス型(インデックスファンド)、指標に連動しないものや絶対リターンを追求するものはアクティブ型に分類されます。ETFのインデックス・アクティブの違いも、これと同じというとわかりやすい方もいるでしょう。

日本で購入できるアクティブETFは?

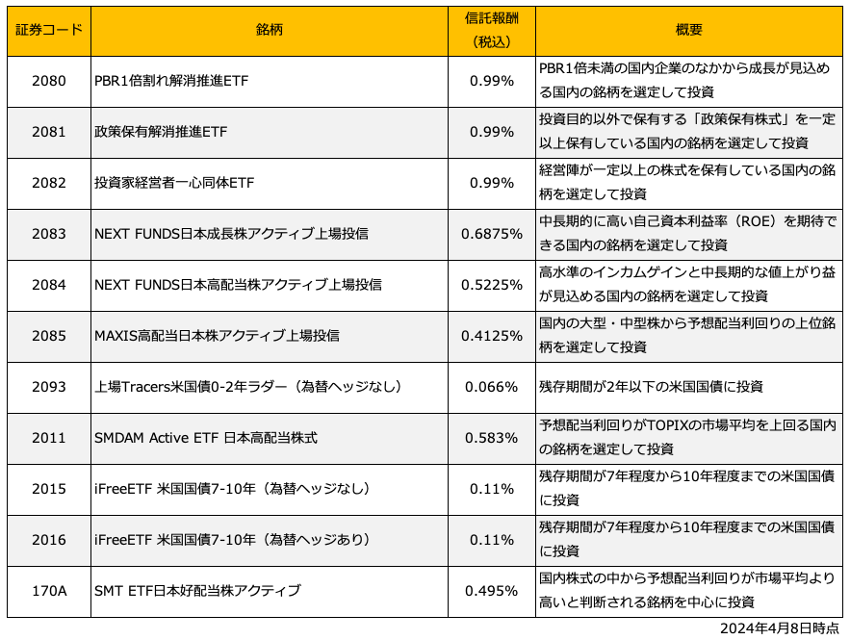

本稿執筆時点(2024年4月5日)、日本で購入できるアクティブETFは11本あります。なお、いずれも新NISA「成長投資枠」で投資することができます。

<アクティブETFリスト>

(株)Money&You作成

アクティブETFには既存のインデックスETFにはないさまざまな商品ラインナップがあるのが特徴です。

「PBR1倍割れ解消推進ETF」「政策保有解消推進ETF」「投資家経営者一心同体ETF」はテーマ型のETFです。たとえば「PBR1倍割れ解消推進ETF」では、PBR(株価純資産倍率)が1倍未満の企業に投資しつつ、企業にPBRの向上、経営の質の改善を促します。

「NEXT FUNDS日本成長株アクティブ上場投信」は、リターン追求型のアクティブETFです。リターン追求型は、特定の市場(ここでは、国内株式)に投資することで、資産を成長させることを目指します。うまくいけば、国内株式市場全体に投資するよりも高いリターンが得られます。

「NEXT FUNDS日本高配当株アクティブ上場投信」「MAXIS高配当日本株アクティブ上場投信」「SMDAM Active ETF 日本高配当株式」「SMT ETF日本好配当株アクティブ」はいずれも配当に着目したアクティブETF。予想配当利回りの高い銘柄のなかから有望な銘柄を選んで投資を行います。

「上場Tracers米国債0-2年ラダー(為替ヘッジなし)」はルールベース型のアクティブETFといって、残存期間2年以下の米国国債を4つのグループに分けて均等分散投資を行います。「事前に決めたルールにのっとって投資を行う」という点ではインデックス運用(厳密には、パッシブ運用)に近いのですが、連動を目指す指標がないためアクティブETFに分類されています。

「iFreeETF 米国国債7-10年」も同様で、残存期間が7年程度から10年程度までの米国債に投資して、残存期間ごとの国債の投資金額が同程度になるように組み入れる運用(=ラダー型運用)を行います。為替変動リスクを回避する為替ヘッジを行うものと行わないものがあります。

アクティブETFのメリット・デメリット

アクティブETFを利用するメリット・デメリットには、次のようなものがあります。

【アクティブETFのメリット】

運用目標が多彩

アクティブETFは個性的です。インデックスETFの場合は、何らかの指数や指標に連動させる必要がありますが、アクティブETFはそうした縛りがないため、運用目標を自由に定めることができます。

運用に透明性がある

投資信託の場合、保有している銘柄を開示するのは原則として決算期ごとです。一方、ETFは投資信託と違って、構成銘柄や投資の割合を日々公表する必要があります。そのため、アクティブ型投資信託よりも運用に透明性があるといえるでしょう。

コストが安い

アクティブETFは、アクティブ型投資信託よりも信託報酬が安いメリットがあります。投資信託のアクティブファンドであれば信託報酬が1%〜2%を超えることも珍しくありませんが、アクティブETFの信託報酬は上表にもあるとおり1%を下回っています。

【アクティブETFのデメリット】

商品の理解力は必要

アクティブETFは連動を目指す指標もなく、投資の方法も商品によってさまざまです。投資しようと考えているアクティブETFがどんな商品で、どうなると値上がり(値下がり)するのかを理解する力は必要です。

運用実績が短く、実力未知数

アクティブETFは商品が出たばかりで運用実績がありません。さまざまなテーマで投資できるのは魅力ではありますが、必ず利益が出せるとは限りません。実力が未知数である点には注意しましょう。

インデックスETFよりはコストが高い

アクティブETFはアクティブファンドよりはコストが安いのですが、インデックスETFよりはコストが高くなっています。

海外で高まるアクティブETFの人気

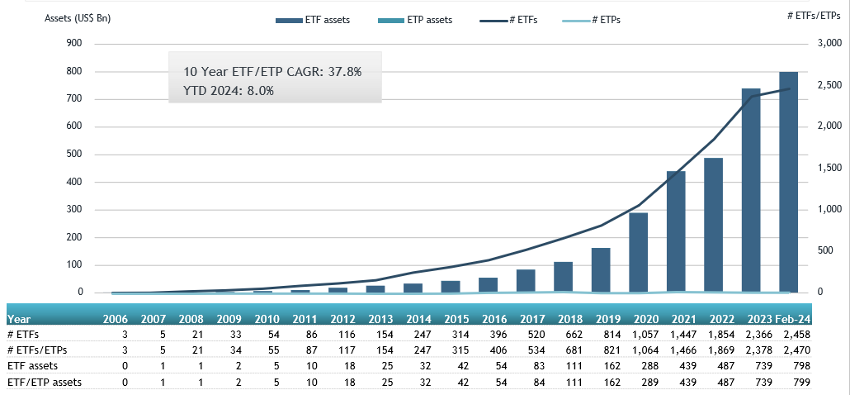

東証がアクティブETFの上場を認めた背景には、アクティブETFの人気が海外で高まっていることがあります。英国の調査会社「etfgi」によると、アクティブETFは2024年2月時点で世界29か国・37の取引所に上場していて、資産総額は7986.8億ドル(1ドル=150円として、約120兆円)にも達しています。

<世界のアクティブETFの資産増加率>

etfgiの資料より

グラフから明らかなように、アクティブETFの資産は右肩上がりで増加しています。アクティブETFの本数は2024年2月末時点で2470本。資金流入は47か月続いています。もちろん、市場の値上がりによる資産増も含まれてはいますが、アクティブETFが投資家から選ばれていることが読み取れます。

日本経済新聞の記事によると、最大市場の米国では2022年時点ですでに1000銘柄以上のアクティブETFが上場していて、アクティブファンドからアクティブETFに資金を移す動きも相次いでいるとのこと。米国の場合、税金面でもETFのほうが有利なことから、ETFの普及も進んでいるのだそうです。

新しいアクティブETFも多数登場しています。日本ではまだ購入することができませんが、2024年1月にはビットコインをはじめとする仮想通貨(暗号資産)の現物に投資するETFが11本上場し話題になりました。海外では、ビットコインを直接買わなくても、ETFを通じてビットコインに投資できるようになっています。

一方、日本でのアクティブETFの普及はまだまだこれからです。東証には11本のアクティブETFが上場しているものの、アクティブETFの残高総額は約450億円と今ひとつ伸び悩んでいます。そこで、2024年度中に制度改革を行い、組入銘柄の開示頻度を下げたり、デリバティブ(金融派生商品)を利用した運用の制限を解禁したりすることなどを検討しています。今後アクティブETFの商品数が増えていくか、取引額が増えるかなどが注目されます。

アクティブETFへの投資はどうする?

アクティブETFを利用すれば、既存のアクティブ型投資信託よりも安いコストで投資できます。また、単にある株価指数に連動する目的の運用だけでなく、さまざまな目的の運用ができます。

これから資産運用を始める初心者で、資産を堅実に増やしていくというのであれば、アクティブETFよりも新NISAのつみたて投資枠を利用して手数料の安いインデックスファンドやバランスファンドを選んだほうがよいでしょう。たとえば、全世界の株式に投資するインデックファンドであれば、世界の成長に合わせて、低コストでお金を増やす期待ができます。

全世界株式インデックスファンドではリスクが少々高いので、もう少し値動きを抑えた運用をしたいというのであれば、株式だけでなく債券などにも投資するバランスファンドが候補にあがります。「4資産均等型」ならば国内と先進国の株式と債券の4資産、「8資産均等型」ならば国内・先進国・新興国の株式と債券、国内・海外の不動産の8資産に均等の割合で投資をすることができます。

すでにある程度資産運用をしていて、積極的にリターン資産の上乗せを狙いたいというときに、アクティブ型投資信託の代わりにアクティブETFを利用すれば、よりコストを抑えた投資ができるようになります。既存の投資信託などにはない投資先にも投資することで、分散投資の効果も高まるかもしれません。

ただし、前述のとおり、日本のアクティブETFの実績はまだ少なく、現時点では盛り上がりに欠けるのも事実です。現段階の情報で投資先を選ぶには、相応の選択眼が必要です。3年程度待って、運用実績が出るのを待ってみるのも一つの手です。

アクティブETFに限った話ではありませんが、ETFは分配金が再投資されず、投資家に直接支払われる点にも注意が必要。投資信託の場合は、自動的に再投資できるので、複利効果(再投資効果)が得られますが、ETFの場合にはこうした効果が得にくい点には注意が必要です。多少手間がかかりますが、自分で投資金額を調整するなどして分配金を再投資すれば、複利効果を得ることができます。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。twitter→@yorifujitaiki