退職金だけで老後資金は足りるのか

「人生100年時代」と呼ばれるなか、平均寿命が延び、長生きすることは喜ばしいことなのですが、長生きすることによって生活費・医療費・介護費などのお金が不足し、生活できなくなる「長生きリスク」も話題になっています。老後の生活費の大きな助けになる退職金も、90歳、100歳と長生きすると、足りなくなるかもしれません。

今回は、退職金・生活費・年金などのデータをもとにして、退職金だけで老後資金は足りるのか、一緒に考えてみましょう。

退職金、みんなどのくらいもらっている?

退職金、みなさんはどのくらいもらえるか知っていますか?「それなりにもらえるだろう」「うちの会社じゃもらえなさそう」などそれぞれだと思いますが、曖昧な人も多いのではないでしょうか。

実は退職金は、法律で支払うことが決まっているお金ではありません(公務員は法律で退職金の支払いが規定されています)。とはいえ、厚生労働省「就労条件総合調査(2023年)によると、退職金の制度がある会社の割合は74.9%となっているので、全体の約4分の3の会社では退職金がもらえます。こうしてみると、結構多いと思われるかもしれません。

ただ、会社の規模別(従業員の人数別)に見ると、

・1,000人以上:90.1%

・300~999人:88.8%

・100~299人:84.7%

・30~99人:70.1%

と、従業員の人数が少ないほど退職金制度のある会社は少なくなっています。

「老後資金に活用しよう」とあてにしている退職金が実はなかった、ということもないとはいえません。反対にいえば、4分の1の会社には退職金の制度がないのですから、まずは会社に退職金制度があるのかを確認しておきましょう。また、総務や経理などの担当者に、退職金がおおよそいくらになるか、聞いておきましょう。

気になる退職金の金額は、近年減少傾向にあります。

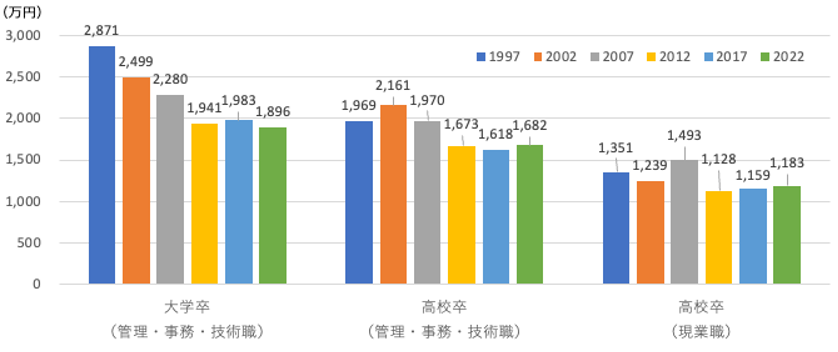

一般企業の退職金額の推移

厚生労働省「就労条件総合調査」より(株)Money&You作成

グラフは1997年から5年ごとの定年退職者の退職金額の平均額をまとめたものです。グラフから明らかなように、退職金の金額は減少傾向にあります。大学卒の場合、1997 年には平均で2,871万円あった退職金が、25年後の2022年には1,896万円と、約1,000 万円も減っています。高校卒の場合でも同様に、退職金は減少傾向です。

一方、公務員は法律で退職金の支払いが規定されています。とはいえ、こちらも金額は不安定です。

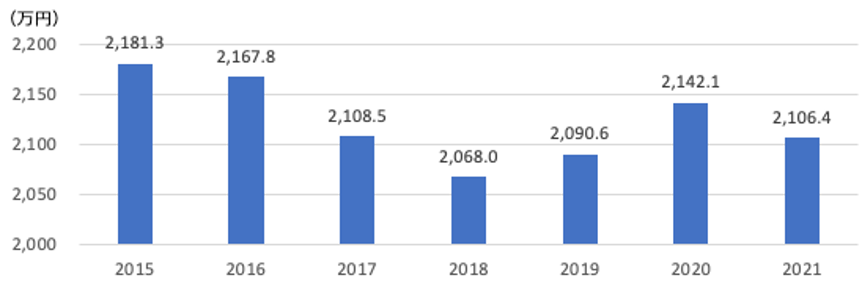

公務員の退職金額の推移(国家公務員)

内閣官房「退職手当の支給状況」より(株)Money&You作成

国家公務員(常勤職員の定年退職者)の場合、2015年度には約2,181万円あった退職金が、2018年度まで約4年かけて、約2,068 万円に減少しています。その後多少持ち直しましたが、2021年度はまた減少。今後も、民間同様に減少する可能性があります。

老後の生活にはどのくらいお金がかかる?

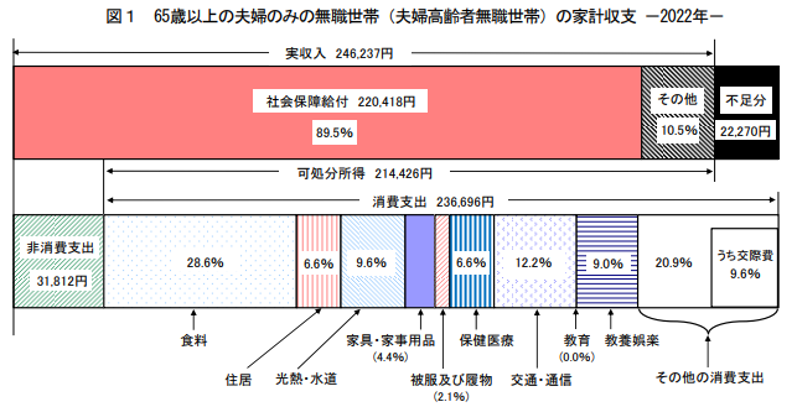

総務省「家計調査報告」(2022年)によると、65歳以上の無職世帯の収入と支出は次のようになっています。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

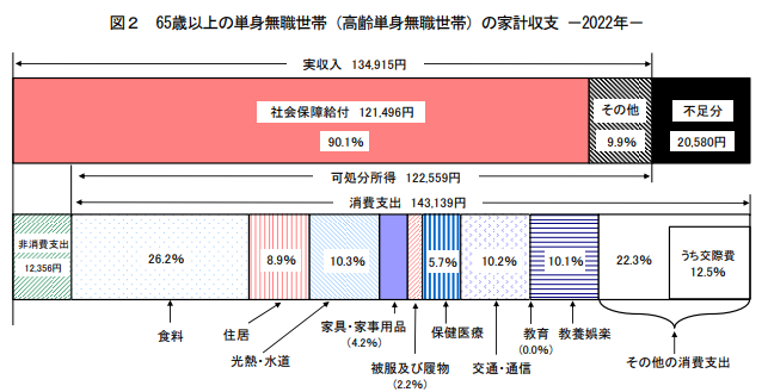

65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支

総務省「家計調査報告」(2022年)より

65歳以上の高齢夫婦無職世帯の1か月の平均収入はおよそ24.6万円、平均支出は26.8万円ですので、毎月約2.2万円の赤字です。また、65 歳以上の高齢単身無職世帯の1か月の平均収入は約13.5万円、平均支出は約15.5万円で、毎月約2 万円の赤字になっています。

なお、住居費には持ち家で家賃がかかっていない人が含まれているため、金額が少なくなっています。賃貸住まいの人はお金がもっとかかる点には注意が必要です。

家計調査報告は毎年数字が変わりますし、すべての人にこの収入や支出が当てはまるわけではないのですが、ひとつの目安となるでしょう。もしも25年間、90歳までこの生活が続くと、高齢夫婦世帯の不足額は約660万円、高齢単身世帯の不足額は約600万円となります。

ただ、家計調査報告には医療費・介護費といったもしものときのお金が含まれていません。

厚生労働省「医療保険に関する基礎資料」(令和2年度)によると、65歳から90歳までの25年間の1人当たり医療費の自己負担額は合計約187万円となっています。公的医療保険制度があるため、自己負担額はそれほど多くなりません。医療費は夫婦なら400万円、シングルなら200万円を見込んでおくとよいでしょう。

また生命保険文化センター「生命保険に関する全国実態調査」(2021年度)によると介護費用の月額平均が8.3万円、介護期間平均が5年1か月、一時的な費用が平均74万円となっています。ここから計算すると、介護費用は1人600万円用意しておきたいところです。

以上より、医療費・介護費を1人800万円程度見込んだとすると、夫婦で約2,260万円、シングルで約1,400万円が用意する目安となります。

2022年の日本人の平均寿命は男性81.05年、女性87.09年(厚生労働省「令和4年簡易生命表の概況」)です。上の目安は「90歳まで生きた場合」ですので、大卒の平均の退職金1896万円をもらい、平均的な年金額をもらえるのであれば、平均寿命までは日々の節約をするなどしてなんとか暮らしていける…といった程度でしょう。

しかし、老後はただ生活していくだけではありません。やりたいことをしたり、叶えたい夢や目標を実現したりするほどのお金までは用意できそうにありません。

また、これから寿命がいっそう伸びることも考えられます。日本人の平均寿命はこの2年こそ連続で短くなっていますが、これまでほぼ右肩上がりで伸び続けてきました。世界的に見れば女性は1位、男性は4位という長寿国家です。2022年時点で65歳の男性はおよそ85歳、女性は90歳近くまで平均的に生きると計算されています。寿命がさらに延び、仮に100歳まで生きるとしたら、35年間の不足額は夫婦世帯で924万円、シングル世帯で840万円に増えてしまいます。

それに、物価上昇の影響も気になるところです。年金額は物価に合わせて上昇しますが、実際は、物価上昇ほど、年金額は増えていません。そのため、たとえもらえる額が増えたとしても、もらえる年金の価値が目減りしていることになります。

さらにゆとりある老後生活を送ろうとすると、かなりの上乗せが必要というデータもあります。生命保険文化センター「生活保障に関する調査」 (2022年版)によると、夫婦2 人で老後生活を送る最低日常生活費の平均は月額23.2万円。これに、「老後のゆとりのための上乗せ額」を加えた「ゆとりある老後生活費」の平均額は37.9万円となっています。

ゆとりある老後を送るためには、日常生活費に加えて月15 万円ほどの上乗せがあった方が良いということです。100歳まで上乗せしないまでも、仮に65歳から80歳までの15年間、毎月15万円上乗せするとしたら、2700万円必要になる計算です。これだけの上乗せは、退職金では到底まかなえそうにありません。

老後資金を増やすには?

退職金が減るなかで、老後資金を増やすには次のような方法が考えられます。

60歳以降も働く

まず考えたいのが60歳以降も働くことです。働いて収入があれば、その分老後の期間を減らすことができるからです。

また、国民年金に加入できるのは原則として60歳までですが、厚生年金は70歳まで加入できます。厚生年金に加入して働くことで、将来の老齢厚生年金が増えます。たとえば、平均標準報酬額20万円の場合、1年間厚生年金に加入すると年間で約1万3000円年金額が増やせます。

年金を繰り下げ受給する

60歳以降も働いて給与をもらっていれば、年金の繰り下げ受給も選びやすくなります。

年金は原則として65歳からもらえますが、希望すれば60~75歳の間の好きなタイミングでもらいはじめることができます。60~64歳までに受給することを「繰り上げ受給」、66~75歳までに受給することを「繰り下げ受給」と呼びます。

年金の受給開始の時期は1カ月単位で選択できます。そして、いつからもらいはじめるかによって年金の金額(受給率)が変わります。

60歳〜64歳11カ月まで受給を早める繰り上げ受給では、1カ月早めるごとに0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると受給率は76%(24%減額)となります。対して、66歳〜75歳まで受給を遅らせる繰り下げ受給では、1カ月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)になります。

早めの資産形成に取り組む

まとまった額の退職金をもらったからと、そのまま使ってしまったらいずれなくなってしまいます。退職金を元手にして、資産運用をスタートしたいという方もいるでしょう。ただ、退職金を全額投資に回すのはおすすめできません。投資は「冷静に判断すること」が必要不可欠ですが、全額投資してしまうと冷静さを欠いてしまいやすいからです。

退職金をもらう前の預貯金額によっても変わりますが、たとえば退職金が2000万円であれば1000万円と、半分を預貯金や個人向け国債などの安全資産に割くとよいでしょう。

個人向け国債はこのところ金利が上昇している「変動10年」がおすすめ。今後の金利上昇時にも恩恵を得られるうえ、何より元本割れがありません。

リスクを取らずにお金を増やすなら、「退職金専用定期」もおすすめ。退職金専用定期は、「退職金限定」「退職から○カ月以内(○年以内)」といった金融機関ごとの条件を満たせば、普通預金より高い金利で預けられるサービスです。ただし、高い金利を受け取れるのは最初の1回のみです。住んでいる地域の複数の銀行に退職金専用定期があれば、金利が下がったタイミングでほかの金融機関に乗り換えると、高い金利の恩恵を複数回得ることも可能です。

残りの半分のお金を投資に回すときにも、「1000万円まとめて投資」ということはせず、投資のタイミングを複数回に分けましょう。たとえば、1000万円であれば

・月に50万円×計20回投資

・月に100万円×計10回投資

・1景気サイクルの5年間で1000万円分投資

などです。

購入するタイミングを分散すると、平均購入単価を下げることができ(ドルコスト平均法)、利益が出しやすくなる期待ができます。投資先は投資信託やETFがおすすめです。

資産の取り崩しは「70歳以降、運用しながら」

たとえば、2000万円の資産を運用せずに、毎月10万円ずつ取り崩すと、16年8ヶ月(200ヶ月)でゼロになります。しかし、運用しながら取り崩せば、資産寿命を伸ばすことができます。

資産の取り崩しの方法には、大きく分けて「定額取り崩し」と「定率取り崩し」があります。定額取り崩しは「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法。定率取り崩しは「毎月資産の○%ずつ」と、資産を毎月一定の比率で取り崩して受け取る方法です。

定額取り崩しは、毎月取り崩す金額がわかりやすく、収入や支出のめどがつけやすいのですが、定率取り崩しよりも資産の減りが早いのが難点です。対する定率取り崩しは、定額取り崩しより資産が長持ちします。しかし、年を追うごとに受け取れる金額が減ってしまいます。

そこで取り入れたいのが、資産の多い老後の前半は定率取り崩しで一定率ずつ受け取り、資産がある程度減ったら定額取り崩しに切り替える方法です。

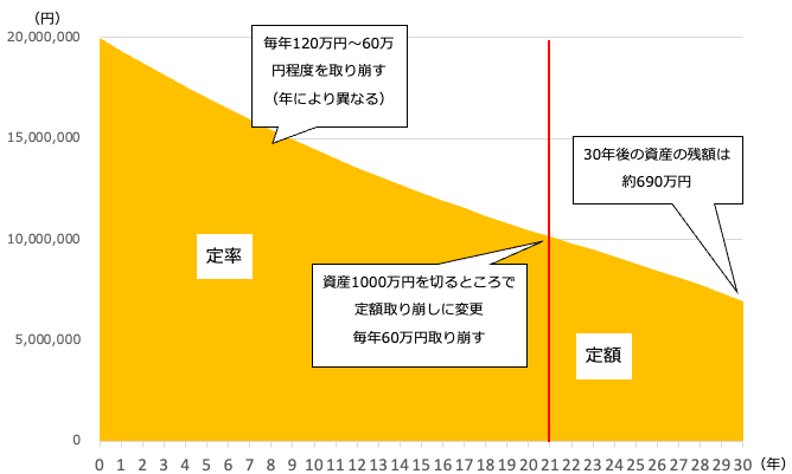

例えば、2000万円の資産を取り崩す際に、資産が1000万円を切るまでは年6%の定率取り崩しを行い、資産が1000万円を切ったタイミングで年60万円の定額取り崩しに切り替えたとします。この間、運用によって毎年3%増やせたとすると、資産の減り具合は次のようになります。

「前半定率・後半定額」の結果

(株)Money&You作成

2000万円の資産を毎年6%ずつ取り崩し、資産が1000万円近くまで減ったところで、定額取り崩しに切り替えます。すると、取り崩し開始から30年後も、約690万円残ります。これならば、70歳から取り崩しても100歳まで、資産を有効活用できるわけです。

幸い、2024年から新NISAが始まり、1人あたり最大1800万円までの投資で得られた利益を無期限で非課税にできます。これなら、60歳から資産運用を始めて、70歳くらいまで増やし、運用しながら取り崩しても、100歳まで資産を有効活用できます。

退職金は老後の生活の大きな助けになることは間違いありませんが、今後もらえる金額が減るかもしれません。寿命が延びる、年金が減ることによるリスクも、増えてくるかもしれません。いつまでもお金に困らない家計を作るために、今から行動しましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解定年前後のお金の教科書』(宝島社)など著書累計130万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。