100万円を年利1.2%の3か月定期に預けたら利息はいくらもらえる?

日銀が長らく続けてきたマイナス金利政策を解除し、金利を引き上げたというニュースが大きく報じられました。これに伴い、各銀行は預金金利の引き上げを次々に発表。高金利だともらえる利息が増えるのですから、うれしいですよね。

しかし、高金利に目を奪われがちの方は要注意。いざ利息が振り込まれたときに「こんなに少ないんだっけ?」とびっくりしてしまうことがあるかもしれません。今回は、銀行の金利表示を見る際に押さえておきたいポイントを紹介します。

金利表示のからくりに要注意

2024年3月19日、日銀はマイナス金利政策を解除することを決定。それまでマイナスだった政策金利(各国の中央銀行が定める金利)を0%〜0.1%に引き上げました。政策金利を引き上げるのは実に17年ぶりです。

これを受けて各銀行は、普通預金の金利の引き上げを相次いで発表。三菱UFJ銀行、三井住友銀行、みずほ銀行のいわゆる3大メガバンクは、普通預金の金利を年0.001%から年0.02%と、20倍に引き上げました。ゆうちょ銀行でも、普通預金にあたる「通常貯金」の金利を年0.02%にすることを発表しました。

日本経済新聞の記事によると、2024年3月29日時点で全国の地方銀行99行のうち87行が普通預金の金利の引き上げを実施。大半が年0.001%から年0.02%に引き上げています。

定期預金に関しても同様に金利上昇の動きがあります。

金利が上昇すれば、もらえる利息の金額が増えるのですから、預ける私たちにとってはうれしいですよね。

では、次の定期預金に100万円を3か月預けた場合、もらえる利息はいくらになると思いますか。広告の例を紹介しますので、ちょっと考えてみてください。

<円定期預金の広告イメージ>

(株)Money&You作成

高金利が魅力の「円定期預金がっぽりコース」の金利は年1.2%です。ですから、100万円を預けた場合の利息は、1万2000円だと思われるかもしれません。

しかし、答えを先にいうと、2,391円です。

ずいぶん違いますね。「年1.2%の金利なのにどうしてこんなに少ないの?」と驚く方もいるでしょう。

なぜこんなに違うのか

「円定期預金がっぽりコース」に100万円を預けた場合の利息が1万2000円だと思った人はおそらく、「100万円×1.2%=1万2000円」という計算をしたと思います。しかし、「円定期預金がっぽりコース」は「3か月もの」の定期預金です。3か月ものとは、3か月で満期を迎える定期預金のことです。

「3か月もの」の定期預金の金利が「年1.2%」ということは、3か月間でもらえる金利は1.2%の4分の1ということになります。つまり、0.3%です。したがって、この定期預金に3か月預けることでもらえる利息は「100万円×0.3%=3,000円」となってしまいます。

さらに注意したいのが税金です。銀行預金の利息には、20.315%の税金がかかります。

3,000円に対して20.315%の税金が引かれるのですから、「3000円×(1−20.315%)=2,391円となるというわけです。

見せかけの高金利にまどわされないよう注意しよう

お金を預けるならば誰でも、金利が高いほうがいいですよね。銀行ももちろん、そのことをわかっていて、あの手この手で高金利をアピールしてきます。今回例として取り上げた「円定期預金がっぽりコース」は架空の定期預金ですが、これと同じように高金利の数字を大きく書いておきながら、「3か月もの」「税金がかかる」といったことは隅に小さく書いてある広告はよくあります。くれぐれも、見せかけの高金利に惑わされないように注意しましょう。

この他にも「高金利だから」と飛びつくと損をしかねない例はいろいろあります。

キャンペーン金利は最初の1回だけ

「円定期預金がっぽりコース」のようなタイプの金利は、一定期間の申し込み期限が定められていることが多くあります。金融機関が預金を集めるために設定することから、「キャンペーン金利」と呼ばれることもあります。

キャンペーン金利は確かに高金利で目を引きますし、申し込み期限が定められているのでつい申し込みたくなってしまうかもしれません。しかし、キャンペーン金利が適用されるのは最初の1回だけ(最初の満期を迎えるまで)です。満期を迎えて自動更新しても、キャンペーン金利は適用されません。

上の広告例にも「上記金利は当初預入期間のみ適用されます。自動継続した場合は、別途同一期間の当行所定の金利が適用されます」と書いてあります(こういったことはたいてい、小さな字で書いてあります)。つまり、「円定期預金がっぽりコース」を利用して3か月が経って、自動更新されたあとは、「当行所定の金利」になってしまうというわけです。当行所定の金利は当然、キャンペーン金利より少なくなります。

たとえば、上の「円定期預金がっぽりコース」に100万円を1年間預けたとします。キャンペーン金利は年1.2%、自動更新後の金利は年0.1%だった場合、1年間でもらえる利息の合計額は、

・3か月目まで

100万円×0.3%×(1−20.315%)=2391円

・4か月目〜1年目まで

100万円×0.075%×(1−20.315%)=598円

合計 2391円+598円=2,989円

つまり、2,989円です。

4か月め以降は自動更新後の金利、年0.1%が適用されています。1年めまでの9か月間の金利が年0.1%なので、9か月間に適用される金利は年0.1%の4分の3、年0.075%になります。そのため、9か月間の利息の合計額は750円。これに20.315%の税金がかかるので、9か月間でもらえる利息は598円になってしまうというわけです。

キャンペーン金利でいくらもらえるのか、キャンペーン金利の終了後はどうなるのかをきちんと確認しておきましょう。

退職金専用定期の高金利も最初の1回だけ

「退職金限定」「退職から○カ月以内(○年以内)」といった金融機関ごとの条件を満たすと普通預金より高い金利が得られる「退職金専用定期」でも同様で、1回満期を迎えるとキャンペーン金利が終了します。最初に預けたときの金利がずっと続くと思って預けたままにしておくと、最初の満期が終了してからは思ったほど利息がもらえないということになるかもしれません。退職金はまとまった金額ですから、金利の違いでもらえる利息も大きく変わってくるはずです。ぜひ確認しておきましょう。

なお、もし他の金融機関に同様の退職金専用定期があり、利用条件を満たすのであれば、退職金専用定期を乗り換えるのも手。引き続き高い金利を得ることができるでしょう。

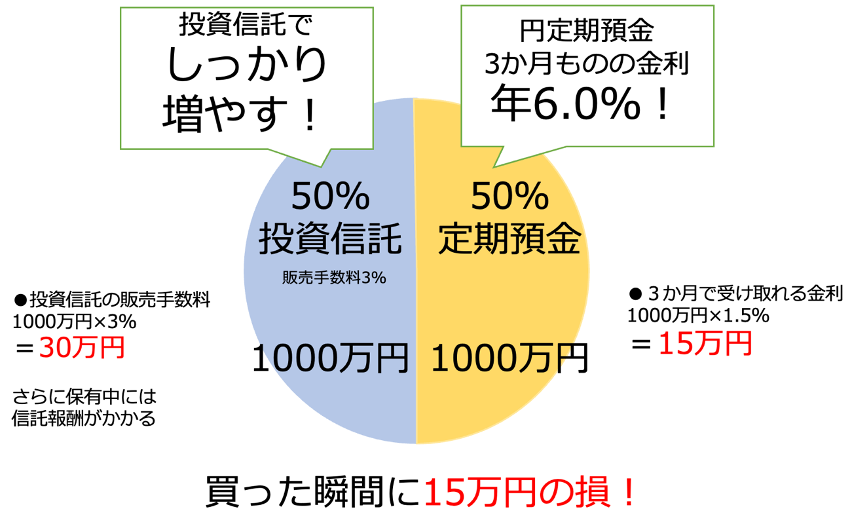

定期預金と投資信託などのセット販売に注意

退職金専用定期とよく似た商品に「退職金運用プラン」があります。退職金運用プランは、定期預金と投資信託やファンドラップなどをセットにした商品。多くの場合、資産の半分を定期預金に預け、もう半分を投資信託などの商品で運用するようになっています。

定期預金の部分では、「3か月ものの金利6%!」などと大きく書いてあります。金利は高い方がいいですが、これは破格ですよね。しかし、投資信託の部分では購入時手数料や信託報酬が高く設定されているものがほとんど。トータルで見ると損になるようにできています。

<退職金専用プランの広告イメージ>

(株)Money&You作成

図は退職金の2,000万円を1,000万円ずつに分けて、3か月ものの定期預金と投資信託に投資した場合のイメージです。円定期預金は3か月ものの金利が6%ですので、3か月で得られる金利は1,000万円×1.5%=15万円です(ここでは税金は考慮しません)。しかし、一方の投資信託では、販売手数料3%の商品を1,000万円購入しています。したがって、販売手数料は1,000万円×3%=30万円。買った瞬間に15万円の損ですし、以後も投資信託の保有中に信託報酬というコストがかかります。

確かに、市場が良ければ投資信託の部分でお金が増えるかもしれません。しかし、そもそも投資をするなら手数料はなるべく安いほうがいいでしょう。たとえば新NISAのつみたて投資枠の対象となっている投資信託であれば、販売手数料は無料ですし、信託報酬も0.1%を切るような安い商品もあります。そのうえ、新NISAを利用すれば投資で得られた利益(運用益)にかかる税金が生涯にわたってずっとゼロ。わざわざ退職金専用プランを活用する必要はないでしょう。

提示された金利がもらえない定期預金も

はじめは金利が低いものの、保有期間が長くなるにつれて金利がアップする「仕組み預金」にも注意が必要です。たとえば、「10年目には金利が年4%」などとなっていれば、お金を10年預けてみようと思われるかもしれません。

しかし、仕組み預金では預入期間を金融機関側が設定します。

金融機関は、市場の金利と仕組み預金の金利を比べて、市場の金利のほうが高い場合には仕組み預金の預入期間を延長します。反対に仕組み預金の金利の方が高い場合には預入期間の延長をせず、解約します。つまり、金融機関がより有利な方法で運用できるようになっているというわけです。

預入期間が延長されなければ将来の高金利は得られませんし、延長されたとすれば仕組み預金を利用するよりも市場の金利を生かせる商品で運用したほうがお得ということですので、お金を預ける側のメリットがありません。

また、仕組み預金は原則として途中で解約ができない点も要注意。解約できたとしても元本割れを起こしたり、金利が変わってしまったりするおそれがあります。

マイナス金利政策が解除されたことで、日本も少しずつ「金利のある世界」に近づいていくかもしれません。ただ、だからといった目を引くような高金利の商品があったら、すぐに飛び付かず、まずは疑ってみましょう。意外と、もらえる利息が少ないかもしれません。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計150万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。