東証の市場区分変更から1年。上場基準「未達」企業はどうなるのか

東証1部・東証2部・マザーズ・ジャスダック。いずれも、以前東証(東京証券取引所)にあった市場区分です。2022年4月に、これら4つの市場がプライム・スタンダード・グロースの3市場に再編されました。

2023年4月で、東証の市場区分変更から1年になります。

しかし、1年が経っても、上場基準を満たさない「経過措置」が適用されている企業もあります。こうした企業は、今後も上場しつづけることができるのでしょうか。

今回は、2022年に行われた市場区分の変更をおさらいしたうえで、上場基準「未達」企業がどうなるのか、紹介します。

2022年の市場区分変更はどんなもの?

東証の市場区分はかつて、東証1部・東証2部・マザーズ・ジャスダックの4つに分かれていました。各市場の主な特徴は、次のとおりです。

・東証1部:全国的に知名度の高い大企業が多く上場している市場。上場基準がもっとも厳しいため、社会的信用も高い。

・東証2部:中堅企業が多く上場している市場。上場基準は東証1部よりは緩和されている。

・マザーズ:主に新興企業・ベンチャー企業が多く上場している市場。

・ジャスダック:中堅企業が多く上場している「スタンダード」と、新興企業・ベンチャー企業が多く上場している「グロース」に分かれている。

しかし、この市場区分には、2つの問題がありました。[ty1]

ひとつは、4つの市場の位置付けがわかりにくいことです。

特に、東証2部・マザーズ・ジャスダックの上場企業の線引きが重複していて、「違いがわかりにくい」「投資家への利便性が低い」と指摘されていました。また、東証1部についても、コンセプトが不明確でした。

もうひとつは、上場すること自体が企業の企業価値を高める役には立っていないことです。

例えば、東証1部にいきなり上場するよりも、他の市場に上場してから東証1部に上場したほうが上場の基準が緩やかになっていました。そのため、本来の東証1部の条件を満たさなくても東証1部に上場できる企業が増えていた実態があります。

また、新たに上場する基準よりも、上場が廃止される基準のほうが大幅に低いため、成長していない企業(投資家にとっては好ましくない企業)も上場を続けることができていたのです。

こうした市場の企業に投資したいと考える人はおそらく少数派でしょう。

そこで東証は、国内外の多様な投資家から高い支持を得られる魅力的な市場を作るために、市場再編に乗り出しました。

2022年4月4日より、東証はプライム・スタンダード・グロースの3市場に再編。これにより東証は、より投資家にとってわかりやすい市場、上場企業の成長や経済活動の活性化に役立つ市場、そして国内外の投資を呼び込める市場となることを目指している、というわけです。

プライム・スタンダード・グロースの主な特徴は、次のとおりです。

・プライム:多くの機関投資家の投資対象になりうる流動性・ガバナンスを備え、高い成長をめざす企業が上場する市場

・スタンダード:一定規模の流動性・基本的なガバナンスを備えている企業が上場する市場

・グロース:高い成長可能性があるものの、事業実績などはまだ少ないベンチャー企業などが参加する市場

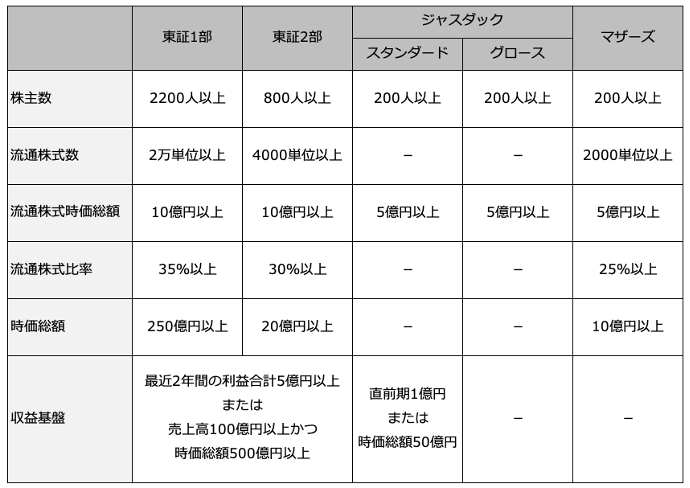

市場再編にあたって、各市場の上場基準にも変更がありました。旧市場と新市場の主な上場基準を見比べてみましょう。

東証1部・東証2部・マザーズ・ジャスダックの主な上場基準

プライム・スタンダード・グロースの主な上場基準

(株)Money&You作成

例えば、最上位の東証1部とプライムを見比べると、株主数の基準が2,200人から800人と少なくてよくなっている一方で、流通株式時価総額は10倍の100億円以上を要求されています。また、旧ジャスダック市場の銘柄は、どの市場に上場する場合でも、それまで上場の基準になっていなかった流通株式数や流通株式比率などの基準が追加されています。

上場基準「未達」企業はどうなる?

東証に上場する企業各社は、2021年9月から12月までの間、プライム・スタンダード・グロースのどの市場に上場するかを選択し、公表しました。市場再編によって、すべての東証1部の企業がそのままプライムに行ける、というわけではありません。たとえ東証1部の企業であっても、プライムに行くにはプライムに上場する条件を満たす必要があるからです。

しかし東証は、すでに東証に上場していた企業に対して、新しい上場基準を満たしていなくても暫定的に上場を認める「経過措置」を設けました。経過措置は、市場再編時に上場基準を満たしていなくても、必要な対策を行ったうえで東証に再度判定してもらうことで上場できるという、いわば特別ルールです。

例えば、前述の「流通株式時価総額100億円以上」の条件を満たしていない企業がプライムに上場したい場合、経過措置を利用すれば、当分の間は「流通株式時価総額10億円以上」でもプライムに上場できる、という具合です。上場基準を満たしていない会社は、いつまでにどうやって上場維持基準を満たすのかを示す計画を東証に提出し、進捗を公表することで、経過措置を受けることができました。

この経過措置は「当分の間」とあるように、期限が決まっていなかったのですが、2023年1月、東証は経過措置の終了時期を発表。2025年3月1日以降に到来する上場維持基準に関する基準日(=決算日)から、順次経過措置が終了することになりました。

経過措置終了後も上場維持基準を満たしていない場合は、原則1年の改善期間が設けられます。それでも改善できなかった場合は、監理銘柄・整理銘柄に指定され、6か月後に上場廃止となります。

たとえば、3月期決算の企業の場合、

・2025年3月末:決算日をもって経過措置が終了

(上場維持基準を満たさなかった)→改善期間入り

・2026年3月末:改善期間が終了

(上場維持基準を満たさなかった)→監理銘柄・整理銘柄入り

・2026年9月末:上場廃止

というスケジュールになります。

また、2026年3月1日以降に上場維持基準を満たす計画の企業は、2026年3月末の改善期間終了後に監理銘柄に指定されます。監理銘柄に指定されているときに基準を満たした場合は監理銘柄から解除され、以後も上場ができますが、計画期間内に基準を満たさない場合はやがて上場廃止となります。さらに、監理銘柄になっている間に、緩和した上場維持基準にも適合しない場合は、速やかに上場が廃止されます。

経過措置に終了時期が定められたことで、企業にはその終了時期までに上場維持基準を満たすことが求められます。

上場基準を満たさない企業はどのくらいある?

東証の資料によると、2022年12月末時点で経過措置が適用されている企業は510社。プライム・スタンダード・グロースの新市場区分に移行してから、76社が上場維持基準に適合、12社が非公開化により経過措置の適用の取り下げを行なった一方で、新たに41社が上場維持基準を満たさなくなったことで経過措置の適用対象となっています。

また、基準ごとの適合していない会社数も公表されています。

プライム市場の基準ごとの適合していない会社数

・流通株式時価総額(100億円以上):227社

・流通株式比率(35%以上):38社

・売買代金(0.2億円以上/日):77社

合計(重複除く):269社

スタンダード市場の基準ごとの適合していない会社数

・流通株式時価総額(10億円以上):136社

・流通株式比率(25%以上):73社

・株主数(400人以上):11社

合計(重複除く):200社

グロース市場の基準ごとの適合していない会社数

・流通株式時価総額(5億円以上):5社

・流通株式比率(25%以上):21社

・時価総額(10年経過後40億円以上):17社

合計(重複除く):41社

流通株式時価総額とは、市場に出回っている株式(銀行や経営者・役員などが持っている株式以外)の時価総額のこと。「流通株式数」×「株価」で算出されます。そのため、流通株式時価総額が上場維持基準に満たない企業は、流通株式数を増やすか、株価を上げるか(あるいは、その両方)の対策が必要です。株式の売り出しや新株発行、増配や企業価値の向上などの方策をとることが求められます。

流通株式比率とは、株式全体に占める流動性の高い株式の比率のことです。上場している株式数から大株主や経営者・役員・企業・銀行などが持つ株式を引いた「流動株式数」を上場している株式数で割って算出します。流通株式時価総額と同じく、自社の株式を持っている大口の株主が株式を売り出したり、自己株式を売却・処分したり、新株を発行したりすることで流通株式比率を上げることが求められます。

売買代金や株主数、時価総額が不足している企業は、自社を認知してもらい、株式の取引をしてもらうことが何より大切です。

上場維持基準に達していない企業は、これらの取り組みを通じて上場維持基準を満たさないと、やがて上場廃止になってしまいます。上場廃止となると、株価が大きく下落することはもちろん、取引がそもそも成立しなくなる可能性もあります。まずは経過措置が終わる2025年3月1日以降に、保有している銘柄が上場維持基準を満たしているのか、確認が必要でしょう。

なお、東証によると、経過措置適用会社で3年以内に上場維持基準に適合する計画を示した会社の時価総額は、増加傾向にあるそうです。

経過措置適用会社の市場評価

東証「市場区分の見直しに関するフォローアップ会議 第七回 東証参考資料」より

上場維持基準を満たさない企業が東証に提出した計画の達成時期をいつにするかは、企業側に委ねられていました。上の図は、プライムの流通株式時価総額基準を満たしていない企業を、いつまでに満たすかという時期別にまとめ、その時価総額がどう変化したかを示したものです。

これによると、計画を達成するまでの期間が短いほど時価総額の増加率が大きく、「3年以内に達成する」とした企業の時価総額の平均値はプラスになっています。一方で、3年を超える企業の時価総額の平均値は市場平均を下回るマイナスになっています。なるべく早く上場維持基準を満たそうと努力する企業は、それだけ成長の余地が大きいことを示すひとつのデータといえるでしょう。

東証の市場区分変更から1年が経ち、経過措置の終了もアナウンスされました。上場廃止を免れるか、そのまま上場廃止になってしまうかは、各社の取り組み次第です。今後も動向をチェックしていきましょう。

頼藤太希 (株)Money&You代表取締役/経済ジャーナリスト

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『1日1分読むだけで身につくお金大全100』(自由国民社)『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。