家計の管理は企業の資金管理と同じ 「家計のバランスシート」を作ろう

家計の管理と言えば、まずは家計簿ですよね。日々のお金の出入りを管理することは大切です。しかし、家計簿だけでは資産状況がわかりにくい、ということに気づいている人もいるのではないでしょうか。

銀行口座に100万円あっても、ローンがあればその分マイナス。50万円投資した株式が値上がりして65万円になっているならプラス15万円? そうすると、自分は今いくら持っていると言えるの?と悩んでしまいそうですね。

自分が今いくらの資産を持っているのか、把握するなら家計簿ではなくバランスシートです。バランスシートは、企業の決算書類のひとつ。株主や金融機関などに、その企業の資産状況を明らかにするものです。

今回は、企業のように家計にもバランスシートを作って、家計管理をレベルアップする方法をお伝えします。家計の見直しにも役立つこと間違いなしです。

そもそもバランスシートってなに?

バランスシートとは、会社の資産・負債・純資産を示す「貸借対照表(たいしゃくたいしょうひょう)」のことです。

資産とは、会社が活動するために持っている財産のこと。

負債とは、将来返済しなくてはならない義務のある金額。

純資産とは、資産から負債を差し引いた金額です。

バランスシートでは、左側に資産、右側に負債と純資産をまとめます。そうすると、左と右が同額になってバランスがとれます。

資産=負債+純資産で、資産-負債=純資産となります。

バランスシートのイメージ

資産には、会社が保有している現金や預金、土地や建物などの不動産が含まれます。

負債には、銀行から借りている借金や社債などの債務が含まれます。

資産から負債を差し引いたものが純資産、この会社の正味の財産額です。

バランスシート(Balance sheet)は、略してBSとも表します。

上場企業はBSのほかに、損益計算書(Profit and Loss Statement)=PL、キャッシュフロー計算書(Cash Flow Statement)=CFを公表し、財務状況を公表しています。

BS、PL、CFは財務3表と呼ばれ、企業の資産と負債がわかり、自分のお金はどのくらいあるのかがわかります。

家計のバランスシートとは

バランスシートは、ある日時点での資産状況を表します。

資産である預貯金は預け入れや引き出しなどによって、負債であるローンは金利などによって日々残高が変わりうるものですので、たとえば2023年3月31日現在での資産状況についてまとめていきます。

これは、家計でも企業同様の考え方になります。

家計のバランスシートを作る準備として、家計の資産、負債には何があるか考えてみましょう。

家計の資産には、次のようなものがあります。

現金

預貯金

普通預金

定期預金

保険(貯蓄性のあるもの)

終身保険

年金保険

株式

投資信託

不動産

自動車

その他

商品券

貴金属

つまり、現金あるいは現金化できるものが資産です。そうすると、書画骨董、ブランド物のバッグや時計なども資産と言えるわけですが、あまりにも細かいと手間がかかるわりには、資産全体の把握に大きな影響はないのではないでしょうか。

現金以外は金融商品、不動産、自動車に絞った方が考えやすいかもしれません。

家計の負債には、次のようなものがあります。

クレジットカードの支払い

住宅ローン

自動車ローン

奨学金

つまり、将来払わなくてはならない義務のあるお金、借金です。

これらをまとめて家計のバランスシートを作ると、自分の財産の総額がひと目で把握ができます。資産があっても負債が大きければ決して安心できる経済状況ではありません。何か突発的なことにより負債の清算をしなければならなくなったら危機的な経済状況です。

もっと負債が大きく、資産よりも高額だったら純資産はマイナスです。高額なものをローンで購入した直後に陥りやすい資産状況ですが、できる限り避けるべき資産状況です。

逆に負債があっても、資産がそれ以上にあれば安心できる経済状況です。

資産と負債は金額ではなく割合のバランスで考えましょう。

バランスシートの作り方

では、具体的に見ていきましょう。

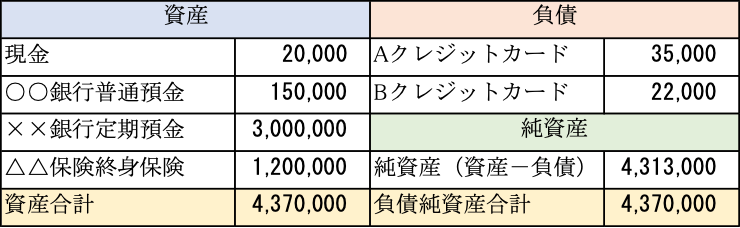

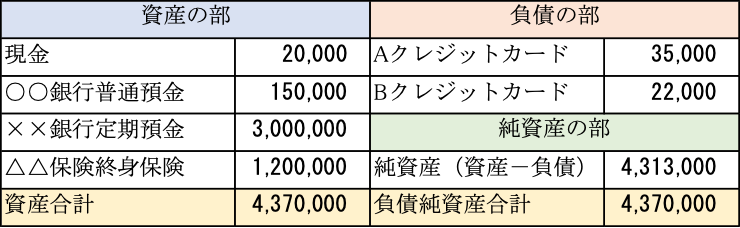

資産は預貯金がメインで、ローンはなし、というAさんの家計BSです。

Aさんバランスシート(2023年3月31日現在)

Aさんは、手元の現金2万円のほかに、普通預金15万円、定期預金300万円があります。さらに貯蓄性のある保険、終身保険の契約を持っています。保険金は500万円ですが、仮に解約すれば120万円の解約返戻金が戻ってきます。

解約返戻金の120万円は、これまでに払い込んだ保険料の合計額よりも少ない金額だったとしても、バランスシートではマイナスにはしません。その時点での解約返戻金を当てはめます。

バランスシートは、2023年3月31日現在のものです。現金はその日に手元にある金額、普通預金や定期預金は通帳記入などで残高を確認します。貯蓄性のある保険は、その日に解約した場合の解約返戻金の金額です。

つまり、3月31日にすべて現金化したらいくらになるか、という考え方で金額を出していくのです。

負債のクレジットカードは、3月31日時点で支払いが完了していない合計金額です。Aクレジットカードの支払いが3万5000円、Bクレジットカードの支払いが2万2000円。

資産から差し引くと純資産は431万3000円ですから、クレジットカードの支払いがあっても全体としてはプラスの資産状況ですね。

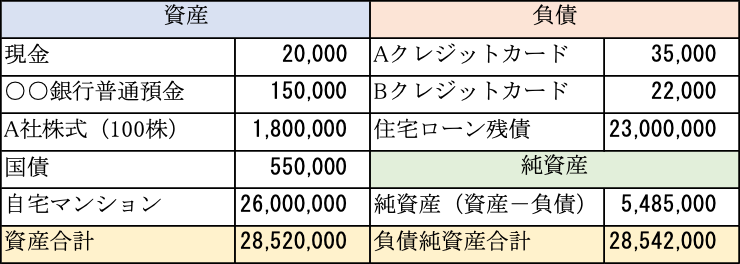

では、株式投資や投資信託をしているBさんのBSはどのようになるでしょうか。

Bさんバランスシート(2023年3月31日現在)

Bさんは手元の現金2万円のほかに、普通預金が15万円、A社の株式(100株)が180万円、B社の株式(500株)が220万円、C投資信託が95万円あり、資産の合計は512万円です。株式や投資信託は毎日値動きをしますが、バランスシートを作る日の価格にします。終値に統一するなどのルールを決めておくといいでしょう。

株式や投資信託などの金融商品は元本保証ではありませんので、投資した金額よりも減っていることもあり得ます。しかし減っている場合でも、バランスシートではマイナスにはしません。逆に投資額より増えていても、元本との差額ではありません。また、購入価格でもないことに注意してください。

現金や普通預金が3月31日現在の金額であると同様に、株式や投資信託も、3月31日の評価額になります。

負債は、Aクレジットカードの支払いが3万5000円、Bクレジットカードの支払いが2万2000円あります。

また、奨学金の返済残債が70万円です。これも、もともといくら借りていたかではなく、3月31日時点で今後返済しなければならない債務はいくらか、ということです。

バランスシートは、その日時点でプラスマイナスいくらの純資産を持っているのか、ということを明らかにします。仮にその日にすべて清算したらどうなるか、ということがわかるわけです。

資産から差し引くと純資産は438万5000円。Aさんより高額ですが、株式や投資信託といった変動幅が比較的大きな資産であることに注意が必要です。

変動幅が大きい資産はプラスになる可能性も大きくありますが、マイナスのリスクも同じくらいあります。このようなことがひと目でわかるのも、バランスシートのいいところです。

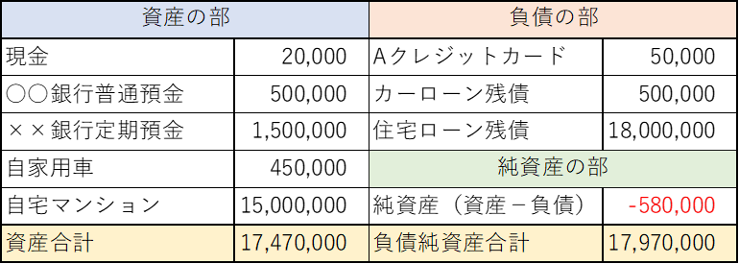

自宅マンションを住宅ローンで購入しているCさんのBSはどうなるでしょうか。

Cさんバランスシート(2023年3月31日現在)

Cさんの資産は手元現金が2万円、銀行の普通預金15万円、A社株式(100株)180万円、国債55万円、自宅マンションが2600万円、合計で2852万円です。

金額は、3月31日時点の金額にしますので、国債は額面金額ではなく、その日に換金した場合の金額です。同様に、自宅マンションも売却する場合の金額です。不動産の売却価格は、専門の業者や試算Webサイトなどで金額を確かめます。

負債は、Aクレジットカードの支払いが3万5000円、Bクレジットカードの支払いが2万2000円、住宅ローンの残債が2300万円です。

住宅ローンは決して小さくない負債ですが、同時に資産となる不動産がありますので、差し引いても純資産は548万5000円と、プラスになることがわかります。

不動産は、物件によっては値下がりして資産価値が減ってしまうものもありますが、立地や設備など値下がりしにくい物件選びをすることでよい資産状況をキープすることができます。

バランスシートを分析してみよう

バランスシートを作ったら、分析することで自分の資産状況とともに、今後どうしたらよいのか方向性が見えてきます。分析方法は、企業のバランスシートと基本的に同じですが、初めてのバランスシートなら次のようなことに着目するとよいでしょう。

純資産がプラスか

まずは、純資産がプラスかどうかを見ましょう。資産から負債を差し引いた純資産がマイナスになっていたら、資産をすべて使って負債を返済してもなお負債が残る状態、債務超過です。

バランスシートで見てみましょう。

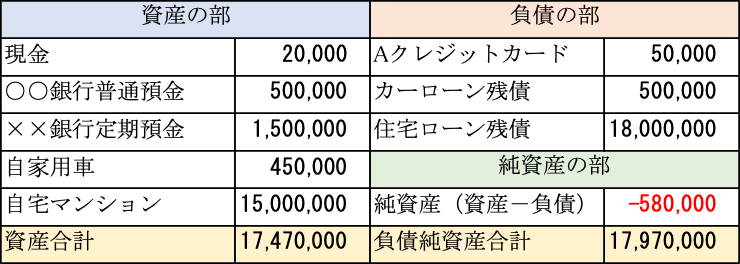

Xさんのバランスシート(2023年3月31日現在)

たとえば、Xさんは現金2万円のほかに、普通預金50万円、定期預金150万円持っているので200万円の預貯金があります。自家用車は資産価値にして45万円、自宅マンションは1500万円なので、資産は合計1747万円あります。

しかし、負債の部を見てみると、クレジットカードの支払いが5万円あることに加えて、カーローンの50万円、住宅ローンの残債が1800万円。

資産から差し引くと、純資産はマイナス58万円です。

これは、カーローンの残債よりも自家用車の資産価値が小さく、さらに住宅ローンの残債より自宅マンションの資産価値が小さくなっていることが主な原因です。

たとえば、車を傷つけてしまったり、自宅マンションが駅から遠くて人気がなくなってしまったり、といったことによって資産価値が落ちることが考えられます。

毎月のクレジットカードやローンの支払いができていても、それは月々の収支の問題。バランスシートで見てみると、債務超過、ということもあるのです。

こんなことになっていたら、ローンの借り換えや、繰り上げ返済などを検討するといいでしょう。

純資産が増えているか

企業のバランスシートは、毎年決算時に作成されます。

家計のバランスシートもまた、定期的に作って経過を見ましょう。特に、純資産が増えていることが大切です。

毎月のやりくりを頑張って預貯金を増やしていても、同じくらい負債も増えていては、純資産は一向に増えません。

また、株式や投資信託などで投資をしている場合には、値下がりによる資産の目減りがあり、純資産が増えていないのかもしれません。

そんな時には、投資先を見直す必要もあるでしょう。

純資産は、負債をすべて返済したとしても、手元に残る正味の財産のこと。純資産を増やすことを目標として家計管理をしていきたいですね。

資産と負債のバランスはどうか

さらに、純資産の金額だけではなく、資産と負債のバランスも気になるところです。

企業のバランスシート分析にも使われる、自己資本比率を取り入れると判断しやすくなります。

大きな資産があっても、負債も大きければ決して安定しているとは言えません。

自己資本比率は、次の計算式で求められます。

自己資本比率(%)=純資産÷資産合計×100

企業においては50%以上が優良の目安。少なくとも30%以上は確保したい比率です。

先ほどのバランスシートで計算してみましょう。

Aさんのバランスシート

Aさんの自己資本比率は、98.7%です。

純資産431万3000円÷資産合計437万円×100=98.7%

かなり優良ですね。元本保証であるローリスクの金融商品だけではなく、投資にもチャレンジしてもいいかもしれません。

Bさんのバランスシート

Bさんの自己資本比率は85.6%です。

純資産438万5000円÷資産合計512万円×100=85.6%

健全な自己資本比率と言えます。奨学金の残債のことを考えると、定期預金などローリスクの資産にシフトしてもいいかもしれませんが、株式や投資信託の銘柄によってはリスクをおさえてリターンを確保できる、よいバランスではないでしょうか。

Cさんのバランスシート

Cさんの自己資本比率は19.2%です。

純資産548万5000円÷資産合計2852万円×100=19.2%

資産は大きいものの、負債も大きい状態です。しかし、純資産はプラスですし、自宅マンションの資産価値とローン残債のバランスは悪くありません。これから順調に返済をして、自宅マンションの資産価値が下がらなければ徐々に自己資本比率は大きくなっていくでしょう。

Xさんのバランスシート

Xさんの自己資本比率は-3.3%です。

純資産-58万円÷資産合計1747万円×100=-3.3%

企業でも債務超過になることはあります。しかし、早く脱する方策を立てる必要があります。

ローンの借り換えや、繰り上げ返済だけではなく、収入を増やして貯蓄=資産を増やす地道な方法もとるべきでしょう。

まとめ

家計簿が毎月の収支を把握するものなら、家計のバランスシートはある一定時期の資産状況を把握するもの。目的が違うので、視点も異なります。

家計簿をつけなくても、毎月のやりくりはできているし貯蓄も増やしている、という人も、バランスシートを作って資産状況を表にしてみてはいかがでしょうか。

意外な結果に驚くかもしれません。

タケイ啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー