物価上昇による「資産の目減り」を防ぐための対策は?銀行預金だけではダメなのは本当?

物価の上昇がはっきりと実感できる今日このごろ。それだけでも困ってしまうのに、それと同時に現金や預貯金の価値が目減りしているといったら、ますます困ってしまいますよね。今回は、そんな資産の目減りがどうして起きているのかを紹介したうえで、資産の目減りを防ぐ対策について、一緒に考えていきたいと思います。

物価は上がり続けている

2022年から2023年にかけて、物価は上昇を続けてきました。

総務省が毎月発表している消費者物価指数(CPI、2020年=100)は、2021年12月以降上昇基調です。このうち、天候の影響による変動の大きい生鮮食品を除いた「生鮮食品を除く総合」は2022年4月以降、前年同月比で2%を超える上昇率が続いています。

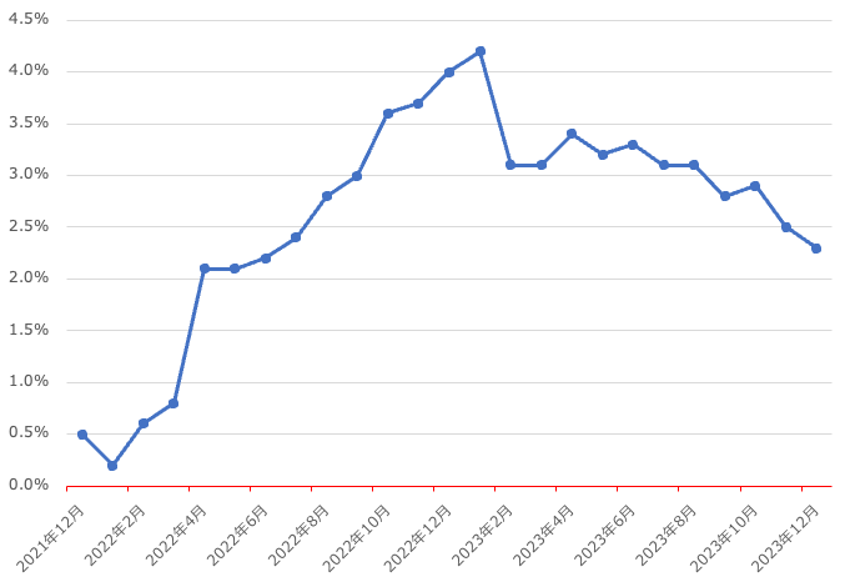

<消費者物価指数(前年同月比、生鮮食品を除く総合)2021年12月〜>

(株)Money&You作成

グラフ内でもっとも上昇率の高い2023年1月は、前年同月比4.2%となっています。総務省の発表によると、2023年の1年間で「生鮮食品を除く総合」は平均3.1%増加したそうです。それだけ、明らかに物価が上昇しているというわけです。

そうはいっても、グラフを見ると、2023年の終わりのほうはずいぶん落ち着いてきたなと思われるかもしれません。しかし、2%の上昇であっても、少し前から振り返ってみると、比較的高いことがわかります。

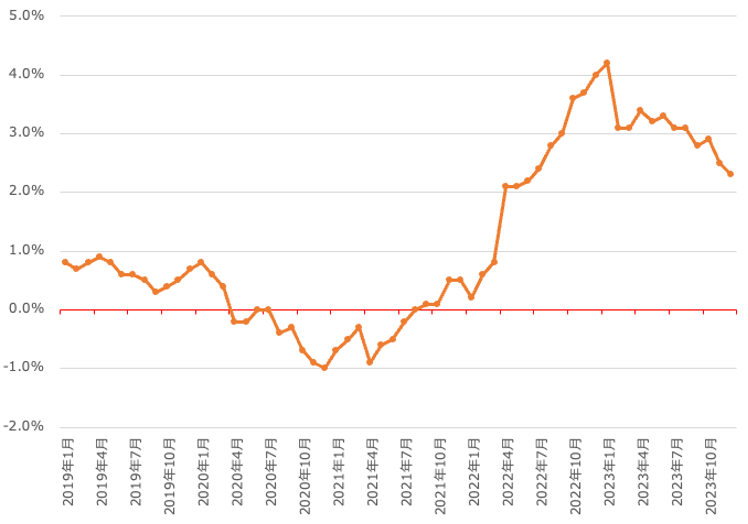

<消費者物価指数(前年同月比、生鮮食品を除く総合)2019年1月〜>

(株)Money&You作成

こちらは2019年から2023年末までの5年間の消費者物価指数をグラフにしたものです。2019年は微増で、2020年から2021年にかけては上昇率がマイナスになっている(物価が下がっている)場面も見られます。それに対して、2022年4月以降は2021年までとは違い、高い状態が続いているというわけです。消費者物価指数は確かに、一時期の急な上昇よりは落ち着いていますが、これからも前年比2%程度が続くのであれば、引き続きじわじわと物価が上がっていくことが考えられます。

物価が上昇することをインフレ(インフレーション)といいます。インフレは、物の物価が上がる一方で、お金の価値は目減りします。

たとえば、1個100円のりんごがあったとします。このりんごがインフレによって年2%値上がりすると、1年後には102円になります。しかし、手元に持っている100円は1年後も100円のまま。また、銀行に100円を預けていても、大手銀行の普通預金の金利は年0.001%ととても低い状態なので、1年後も100円のままです。つまり、1年後にはりんごが買えなくなってしまうというわけです。

さらに、りんごの値段は、2年後には104円、3年後には106円と、年2%ずつ値上がりしていきます。りんごだけでなく、他のさまざまなものも同様に値上がりしていきます。しかし、手元にある100円や銀行預金の100円は引き続き100円のままです。このような状態が続くと、100円で買えるものはどんどん減ってしまいます。

このことをお金の側から見ると、100円で買えるものが減ったのですから、100円というお金の価値が下がってしまった、と考えることができます。

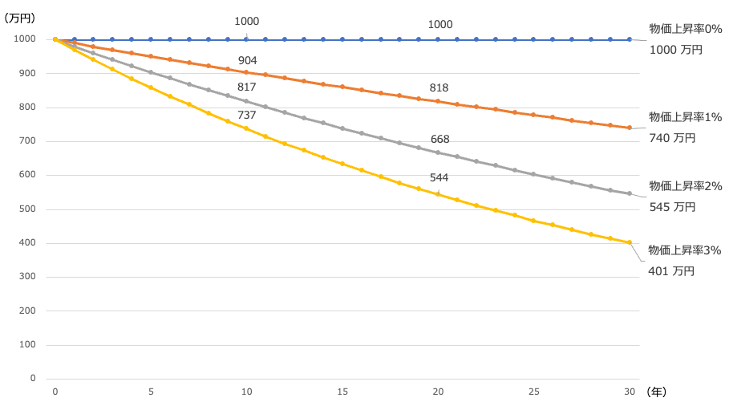

仮に、物価上昇率が0%〜3%の状態が30年続いた場合、1000万円の価値は次のように目減りします。

<1000万円の価値はどうなる?>

(株)Money&You作成

もしも物価上昇率が0%のままだったら、1000万円の価値は30年後も1000万円のままです。しかし、物価上昇率が高くなるほど、1000万円の価値は目減りしてしまいます。物価上昇率3%が30年続くと、1000万円の価値は400万円。1000万円から半分以上減ってしまうのです。

このようなインフレの時代にお金の目減りを防ぐには、投資が欠かせません。投資をすることで、物価上昇より早いペースでお金を増やすことができれば、お金の目減りが防げます。

銀行預金は不要?

インフレからお金を守るには投資がかかせませんが、だからといって銀行預金がまったく不要というわけではありません。銀行預金には元本保証があり、お金を確実に貯めておけるメリットがあります。投資には元本保証がないので、お金が減る可能性があります。

そこで、自分のお金を目的別に3つに分けて、それぞれ別のところで貯めることを考えましょう。

日々出入りするお金

・毎月の日常生活費

・もしものときに使うお金 など

これらのお金は、必要なときにすぐ引き出して使えることが何より大切です。ですから、普通預金で用意しておくのがよいでしょう。いざというときに困らないようにするため、生活費の6か月分~1年分を確保するのがひとつの目安です。

5年以内に使い道が決まっているお金

・住居購入の頭金

・車の購入費用 など

これらのお金は、比較的近い将来に使うことがはっきりしているので、減ってしまうのは困ります。しかし、なるべく有利なところに預けておくことで、普通預金にお金を預けるよりも増やせます。こうしたお金の預け先は、普通預金よりも金利が高く、安全性も高い定期預金などが向いています。また、国が発行している個人向け国債も元本保証でありながら普通預金よりも金利が高くお金が増やせる商品です。

10年以上先の将来のためのお金

・子どもの大学資金

・老後の生活資金 など

これらのお金は、場合によっては使うまでに10年、20年などと時間があります。ですから、投資に回すことを考えましょう。

投資にはリスクがあり、元本保証はありません。しかし、長期・積立・分散投資でじっくり取り組むことで、お金を堅実に増やせる可能性が高くなります。

「長期」は、長い時間をかけて投資を行うことです。デイトレーダーのように、短期間で売買を繰り返すような投資は、一時的な値動きで損をしてしまうことのあるリスクの高い投資です。しかし、数十年という長期間をかけてじっくり投資すると、そうした値動きによるリスクを抑えることができるうえ、利息が次の利息を生み出す複利効果も期待できます。

「積立」は、一定額ずつコツコツと投資することです。毎日・毎週・毎月など、定期的に淡々と投資すると、価格が高いときには少なく、安いときには多く買うことができます。こうすることで、平均の購入単価を下げられます。これを「ドル・コスト平均法」といいます。ドル・コスト平均法を続けると、その後少しの値上がりでも利益を出しやすくなります。

そして「分散」は、投資先や購入タイミングをわけることです。投資先が1つに集中してしまうと、その投資先にもしものことがあった場合に、資産が大きく減ってしまいます。複数の投資先にお金を分散させれば、そのうちのどれかが値下がりしてもほかのどれかが値上がりするなどして、トータルで資産を増やす期待ができます。

金融庁「つみたてNISA早わかりガイドブック」には1985年以降、「はじめてみよう!NISA早わかりガイドブック」には1989年以降、それぞれ毎月同じ金額ずつ国内外の株式と債券に積立投資した場合の投資収益率が紹介されています。これによると、保有期間が20年の場合はいずれも元本割れすることなく資産が増やせています。

もちろん「今後も絶対に元本割れしない」とは言えません。しかし、長期・積立・分散投資をすることで、堅実にお金を増やせる可能性が高い、とは言えるでしょう。

今後もインフレが進むならば、インフレに強い資産に投資して、お金を増やすのがよいでしょう。インフレに強い資産には、株や投資信託といった有価証券、外国債券のような外貨建ての資産、不動産や金といった実物資産があります。これらは、インフレに合わせて値上がりする傾向があるため、インフレ対策になるというわけです。

この中で、もっとも手軽に長期・積立・分散投資ができるのが、投資信託です。

投資信託は、投資家から集めたお金をまとめて運用の専門家が投資してくれる金融商品。投資信託の投資先はさまざまで、何に投資するかは投資信託ごとに異なります。もちろん、株、外国債券、不動産、金といった、インフレに強い資産に投資する投資信託もたくさんあります。通常、1つの投資信託は数十から数百の投資先に分散投資しています。

つまり、長期間にわたって投資信託にコツコツ積立投資すれば、長期・積立・分散投資が簡単に実現できます。しかも、投資信託はネット証券などでは100円から購入できるので、手軽に投資できます。

おとくな制度を活用しよう

これから投資信託に投資をするならば、新NISAやiDeCoといった税制優遇のあるおとくな制度を活用しましょう。

新NISA(ニーサ・少額投資非課税制度)

NISAは投資で得られた利益にかかる20.315%の税金が非課税になる制度です。2024年に制度が拡充された新NISAでは、つみたて投資枠と成長投資枠の2つの投資枠を利用して非課税の投資ができます。

つみたて投資枠は積立投資専用で、年間120万円までの投資で得られた利益を非課税にできます。つみたて投資枠では、金融庁の一定の基準を満たした投資信託・ ETF(上場投資信託)に投資可能。手数料が安く、長期間の投資で資産を堅実に増やすことが期待できる商品が揃っています。

対する成長投資枠は、積立投資だけでなく一括投資もできる投資枠です。年間240万円までの投資で得られた利益が非課税にできます。成長投資枠では、上場株式・ETF・REIT(不動産投資信託)・投資信託に投資が可能。つみたて投資枠では投資できない投資先にも投資ができます(なお、高レバレッジの投資信託や上場廃止(の可能性)がある株など、一部商品は対象外です)。

iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、自分で出した(拠出した)掛金で運用を行い、その結果を60歳以降に受け取る自分年金を作る制度です。将来の受給額は運用次第で、増えることもあれば減ることもあります。

iDeCoでは、掛金の「拠出時」「運用時」「給付時」の3つのタイミングで税制優遇が受けられます。

iDeCoで拠出した掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、毎年の所得税や住民税が安くできます。加えて、NISAと同様、投資で得られた利益にかかる税金がゼロにできます。そして、受け取る時にも「退職所得控除」「公的年金等控除」という所得控除の対象になるため、税金の負担を減らすことができます。

物価が上昇すると、お金の価値は目減りしてしまいます。しかし、投資で物価の上昇よりもお金を増やすことができれば、お金の目減りを防ぐことができます。まだ投資をしていない方も、今後も物価上昇が見込まれる今から無理のない範囲で投資をはじめてみましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解定年前後のお金の教科書』(宝島社)など著書累計150万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。