マイナス金利解除!わたしたちの生活にどんな影響がある?

長年にわたって続いたマイナス金利ですが、ついに2024年3月、日本銀行(以下、日銀)は金融政策決定会合でマイナス金利政策の解除を決めました。

マイナス金利の解除によって、わたしたちの生活にはどのような影響があるのでしょうか。

預金金利が上がれば、今後は預貯金の金利も上がってオトクに貯蓄ができるようになるかもしれません。逆に、住宅ローンの金利も上がると、支払い利息が増えて損をしてしまうかもしれませんね。

今回は、マイナス金利解除による、わたしたちの生活への影響を考えてみます。

マイナス金利とはなんだったの?

まず、そもそものマイナス金利についておさらいしましょう。

わたしたちが金融機関にお金を預ける時の金利は、長い間、0.001%などといった、とても低い金利が続いていました。

とはいえ、少なくともマイナスではありませんでしたよね。

個人がお金を預ける際の金利はマイナスではなかったのですが、金融機関が日銀にお金を預ける際の金利、これがマイナスになっていたわけです。

銀行や信用金庫などの金融機関は、預貯金によってお金を集め、そのお金を貸し出すことで、金利による収入を得ています。

ところが、そのお金を貸し出せるところが少なくなっていました。

それは、長引く不景気によって、多くの企業が設備投資を控えたことも一因です。また、企業や個人がお金を借りるには、不動産などの担保が必要ですが、その担保の価値が低くなったので、貸し出せなかったこともあるでしょう。担保価値の下落もまた、不景気が影響しています。

そうなると金融機関には、貸し出せないままのお金が余ってしまうので、日銀に預けます。マイナス金利政策の前であれば、短期間でも日銀に預けることで金利が得られましたが、マイナス金利になれば、逆にお金を払わなくてはなりません。

お金を預けると、損をしてしまうわけですね。

なぜそのようなことをしたのかというと、金融機関に集まったお金を、企業や個人に貸し付けるように誘導したかったからです。

お金が世の中に回らないと、経済が停滞して、デフレ経済から抜け出せなくなってしまいますが、マイナス金利によって経済の活性化につながれば、景気が上向いてくることが望めます。

マイナス金利政策は2016年2月から、約8年も続けられてきました。

なかなかデフレ脱却の道筋が見えてきませんでしたが、2024年3月、多くの企業で賃金のベースアップが実現し、いよいよデフレから、ゆるやかなインフレへと経済が転換していく兆しが見えてきました。

そこで、2024年3月、マイナス金利政策の解除にいたった、というのがおおまかな流れです。

マイナス金利の役割は終了し、今後は経済活動が活発になる見通しです。

では、マイナス金利政策が解除されると、わたしたちの生活には、具体的にどのような影響があるでしょうか。

預金金利はどうなる?

マイナス金利政策が解除されると、金融機関の預金金利が上がります。

すでに普通預金や定期預金の金利を引き上げた金融機関もあります。新年度が始まる季節は新社会人が新しい口座を作る時期でもあるので、各金融機関は、新規の口座開設にさまざまなキャンペーンを企画することもあるでしょう。

せっかくお金を預けるなら、少しでも金利の高いところに預けたほうがオトクです。

いろいろ見比べて比較検討してもいいですね。

その際に気を付けたいのは、口座の利用目的です。

生活費を管理するための口座であれば、入出金が頻繁になされるので、金利以外にも、

・ATM手数料の無料回数が多いか

・利用状況に応じてポイントなどが貯まるか

といった点にも注意して金融機関を選ぶことが大切です。

一方、貯蓄用の口座であれば、金利重視で選びましょう。

投資用に、証券会社の口座と連携しているところもいいですね。銀行口座にお金を振り込むだけで証券口座に入金することなく投資ができます。そのうえ、預金金利が上乗せされるところもあります。

預金金利が高くなったからといって、資産形成のためには預貯金だけではなく、投資も視野にいれて総合的に考えていきたいものです。

経済が活発になると、株式市場も同様に活発化します。実際、マイナス金利が解除されてからは株価の上昇が続いています。

投資の利益が一生涯非課税にできる新NISAを利用するなど、オトクに投資ができる仕組みを活用するにはよいタイミングでしょう。

保険料はどうなる?

金利が高くなると、生命保険の保険料は安くなることが考えられます。

生命保険会社は、契約者から集めたお金を保険金の支払いに使いますが、支払いに支障が出ないように一定程度の資金をキープしています。

その資金は、単に寝かしているのではなく、資産運用で増やすこともしています。

ただし、そもそも保険金の支払いに使うお金ですから、リスクをおさえた運用方針です。

保険会社が資産運用で増やせる見込みは、市場金利をもとに国が定める「標準金利」から計算される「予定利率」というもので表します。

マイナス金利が解除になり、標準金利が上がれば、予定利率も上がります。

予定利率が高いということは、保険会社が資産運用で増やせるお金が多くなるということですから、そのぶん、契約者から集める保険料は少なくてすむわけです。つまり、金利が高くなれば、保険料は安くなります。

ただ、安くなるといっても、すぐに大きな値引きにつながることにはならないと考えられます。

理由のひとつには、生命保険の契約期間が長いことがあげられます。

生命保険の契約期間は、数十年にわたることも珍しくありません。

生命保険の保険料は基本的に契約時に決まりますが、契約期間が長いので、その間に利率がまた下がってしまう可能性もあるわけです。

もし金利が下がったら、保険会社にとっては損失になりかねませんので、保険料があまり大きく値下がりすることにはつながらないのではないでしょうか。

また、生命保険は年齢が高くなることによって、保険料が高くなります。病気やケガをすると、さらに保険料が高くなったり、そもそも加入が難しくなったりすることもあります。

生命保険に関しては、保険料の動向ではなく、ライフプランから見た必要性に応じて加入を決めることが大切です。

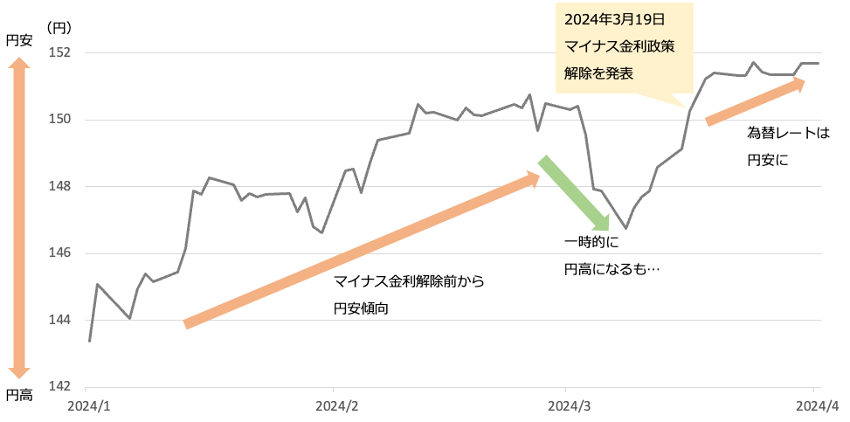

為替レートはどうなる?

マイナス金利が解除になり金利が高くなると、為替レートは円高がセオリーです。

為替レートは、通貨間の需要と供給のバランスで決まります。たとえば円と米ドルであれば、円を買いたい人が多くなって需要が高まれば円の価値が高くなり、円高ドル安になります。

逆に、ドルの需要が高まれば円安ドル高です。

世界の投資マネーは、より有利な投資先を求めて常に動いています。

日本の金利が低いと、円は投資先としての魅力に欠け、金利の高いドルやユーロに流れていくため、円安になります。

逆に日本の金利が高くなれば、世界の投資マネーが円買いに動き、円高になることが予想されるのです。

しかし、今回のマイナス金利解除以降も、円安の傾向は継続しています。

<ドルと円の為替レート(2024年1月〜)>

日本銀行時系列統計データ検索サイトのデータより作成

これは、マイナス金利政策を解除しても、日銀は追加の利上げをいそがず、急激な金融環境の変化はないとの見方がされているためです。

そのため、円は買われず円安のまま、一方、日本の株は買われて株高が進んでいます。

為替レートは、今後の金利の動向によって大きく変化する可能性もありますが、手堅く運用するなら、FXなどの外国為替より、新NISAの株式投資がリスクをおさえられる投資ができると考えられます。

住宅ローンはどうなる?

金利が上がると、預貯金だけではなく、ローンの金利も上がります。

住宅ローンは、家計に占める割合も大きく、生活への大きな影響が避けられません。

金利の上昇局面では、ローンは固定金利が安心ですが、固定金利はすでに上昇しつつあります。

フラット35も、ここ数年は1.3%前後で推移していましたが、2024年4月は1.820%(借入期間21年以上35年以下、融資率9割、新機構団信付きの最頻金利)と、2%近い水準まで金利が上がってきています。これから住宅ローンを組む予定があるなら、早めにすすめたほうがいいと考えられます。

変動金利もまた、マイナス金利の解除による影響で上昇する可能性が高まっています。

金利が高くなっても、賃金が上がれば無理なく払えるかもしれませんが、長期間のローンに不確定要素が多いのは不安につながりかねません。

また、投資用物件であれば、景気が良くなることで家賃収入が高くなることも考えられますが、やはり見込み収入を甘く見積もるのはリスキーでしょう。

金利の上昇局面では、ローンは固定金利が王道です。

特に、今後の金利の動向に注意すべきなのは、すでに変動金利で住宅ローンを返済している人です。

とはいえ、金利が急激に上がったとしても、返済中のローンの支払い金額がいきなり増えることにはなりません。

変動金利の場合には、借入れから5年間は毎月の返済額は一般的に変わりません。

これは、住宅ローン変動金利の「5年ルール」と言われる仕組みですが、あくまで支払い額が変わらない、というルールであり、5年間は金利が上がらないわけではないことに注意が必要です。

変動金利型ローンの金利見直しのタイミングは、半年に一度が一般的です。

もし、半年ごとの金利の見直しによって変動金利が上がっても、5年ルールがありますから支払い額は変わりません。

しかし、返済額の元金と利息の割合は変わります。金利が上がれば利息分が増えて、元金分は少なくなるため、返済が予定どおりのペースで進まなくなってしまいます。

さらに金利が上昇すると、毎月の返済が金利分だけになる可能性もあります。

そうすると元金がまったく減りません。

そのうえ、さらに金利が上昇すると、利息だけで毎月の返済額を上回る事態になる場合も考えられます。

そうなった場合、返済額を上回る利息は、「未払利息」といって将来に繰り延べて返済するか、最終返済日に一括して返済することになります。

5年たてば、返済額を増やすことで未払い利息が解消されるかもしれません。

しかし、返済額の増額は、それまでの返済額の125%が上限という「125%ルール」があります。たとえば、毎月の返済額が10万円なら、増額しても12万5000円が上限ということです。つまり、金利が急激に上昇した場合には、12万5000円に増額してもなお、未払利息が発生する可能性もあるわけです。

125%ルールは、返済額の急激な上昇を抑えるためのルールなのですが、未払利息の可能性も同時にありますので、よくよく注意が必要です。

今後も金利は上昇する?

日銀は今後について、「緩和的な環境が続く」といいつつ、追加利上げは否定していません。

急激な利上げには、見てきたようなデメリットもありますが、極端な低金利は決して望ましい経済状態ではないでしょう。

政府日銀は、2%のゆるやかなインフレを目指していることは変わりません。

継続的な経済成長のためには、追加利上げの可能性は大いにあるのではないでしょうか。

わたしたちの生活上には、金利の上昇がメリットになる側面もあれば、逆にもデメリットにもなり得ます。

トータルでメリットが大きくなるよう、今後も金利の動向は要チェックですね。

タケイ啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー