20代~60代で1,000万円貯めている人・貯蓄ゼロの人の割合は?

みなさんはいくら貯蓄がありますか?その答えはさまざまだと思いますが、気になるのは「みんながいくら貯めているか」ということではないでしょうか。今回は、データをもとに20代~60代で1,000万円貯めている人・貯蓄ゼロの人の割合をご紹介。お金の貯まる人がしていることや考え方の特徴も解説しますので、もしも「お金が全然貯められない…」とお悩みの方がいたら、ぜひ参考になさってください。

貯蓄1000万円以上・貯蓄ゼロの割合は?

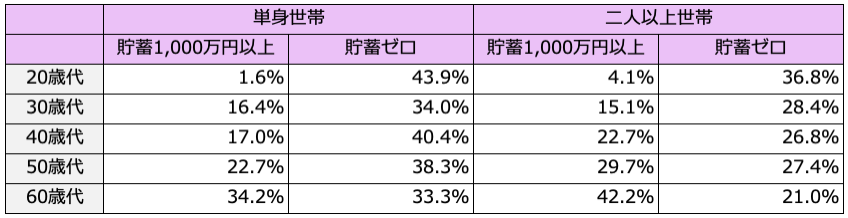

金融広報中央委員会が公表している「家計の金融行動に関する世論調査」(令和5年)には、単身世帯・二人以上世帯の貯蓄額(金融資産保有額)の調査結果がまとめられています。同調査によると、20代から60代までの各年代の貯蓄1,000万円以上・貯蓄ゼロの割合は次のようになっています。

<貯蓄1,000万円以上・貯蓄ゼロの割合>

金融広報中央委員会「家計の金融行動に関する世論調査」(令和5年)より(株)Money&You作成

貯蓄1,000万円以上の世帯は、20代のうちは単身世帯1.6%、二人以上世帯4.1%とまだ少ないですね。就職したてでまだ給与もそれほど高くない中で、貯蓄を1,000万円用意するのはかなり大変でしょう。ただ、大変ながらも1,000万円貯めている世帯があることは押さえておきたい事実です。

以後、30代、40代と年代が進むにつれ貯蓄1,000万円以上を達成する人は増えています。60代ともなると、単身世帯34.2%、二人以上世帯42.2%が貯蓄1,000万円以上。結構貯めているという印象ではないでしょうか。

一方、貯蓄ゼロ世帯は20代がもっとも多く、年代が上がるにつれておおむね減ってはいます。しかし、60代でも単身世帯の3世帯に1世帯、二人以上世帯の5世帯に1世帯は貯蓄がまったくない状態なのです。確かに、人生100年時代、60代でも働いている人はたくさんいますし、定年後は年金ももらえます。しかし、まったく貯蓄のない状態で老後を充実させられるかといえば、少し心配ですよね。

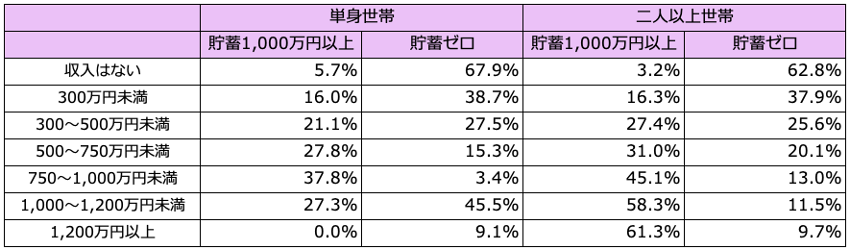

家計の金融行動に関する世論調査からもうひとつ、年収別の「貯蓄1,000万円以上」「貯蓄ゼロ」の割合を見てみましょう。

<年収別の「貯蓄1,000万円以上」「貯蓄ゼロ」の割合>

金融広報中央委員会「家計の金融行動に関する世論調査」(令和5年)より(株)Money&You作成

年収と貯蓄額の間には、おおむね比例の関係があることがわかります。「収入がない」けれども「貯蓄1,000万円以上」の世帯は少ないですが、収入が上がるにつれて貯蓄1,000万円以上を達成する割合が増えていきます。二人以上世帯で年収が1,200万円以上であれば、実に6割以上の世帯で貯蓄1,000万円を超えています。ただ、年収が高くても「貯蓄ゼロ」の世帯は一定数あることもわかります。年収1,000万円以上の二人以上世帯でも、およそ1割の世帯は貯蓄がゼロ。必ずしも、年収が高いからといって貯蓄ができるというわけではないようですね。(※なお、単身世帯の年収が750万円以上の部分については、調査の回答者の母数が少ないので、割合の数字が極端になっている点に注意が必要です)。

貯められる人と貯められない人の違いは?

年収が少なくても1,000万円を貯めている人もいれば、年収が多いのに貯蓄ゼロの人もいます。貯められる人と貯められない人の違いは、次のようなところにあると考えます。

お金を貯められる人は先取り貯蓄する

先取り貯蓄は、収入の中から貯蓄分を先に取り分け、残りのお金で生活するお金の貯め方です。

お金が貯められない人は、毎月の収入から先に生活費などの必要経費などを差し引き、残ったお金を貯蓄する「後から貯蓄」をしています。しかし、この方法では、お金が余らなかったときはお金が貯まらなくなってしまいます。しかも、お金を貯めるのに意志の力が必要になってしまいます。

「今月は○○の出費があったからしょうがない」「来月はちょっと多く貯蓄するから大丈夫」などと言い訳をして貯蓄できなかったことはありませんか?先取り貯蓄していないとそうやって、ずるずるとお金が貯められなくなってしまうのです。

先取り貯蓄は、「収入-支出=貯蓄」ではなく、「収入-貯蓄=支出」と考えます。先に貯蓄を取り分けているので、残りのお金を仮にすべて使い切ったとしても、確実に貯蓄分を残すことができます。

先取り貯蓄は、お金が貯められている人の多くが実践している方法です。「パーキンソンの法則」といって、「支出の額は、収入の額を満たすまで膨張する」というものがあります。つまり、人は収入が増えたとしても、欲望に負け、あるだけ使ってしまう傾向があるというわけです。先取り貯蓄は、パーキンソンの法則の罠を回避するのに役立つ仕組みなのです。

お金を貯められる人は銀行口座がわかりやすい

みなさんは銀行口座をいくつ持っていますか?1つ、2つという方もいれば、使っていないような銀行口座をたくさん持っている方もいるかもしれません。お金を貯められる人は利用する銀行口座だけに絞って利用し、不要な口座は解約しています。また、銀行口座のお金の流れがきちんと「見える化」できていて、お金の流れがわかりやすくなっています。毎月の支出や貯められているお金の総額がすぐに把握できれば合格です。

先取り貯蓄をするにあたっては、メインバンク(生活費口座)とサブバンク(貯蓄口座)の2つの銀行口座を用意しましょう。メインバンクで給与を受け取ったら、先取り貯蓄する分をサブバンクに移します。銀行の自動振替機能を利用すると、指定した日に指定した金額を移動できます。

毎月の生活費は、メインバンクのお金から支払います。日々の生活費だけでなく、毎月の生活費・カードの引き落としなど、支払いに関わることはすべてメインバンクに集約させます。そうすることで、支出はメインバンク、貯蓄はサブバンクを見ればすべてわかるようになるので、管理もとても楽です。

お金を貯められる人は自動的・強制的に貯まる仕組みを使っている

サブバンクのお金は、自動的・強制的に貯められる制度を利用することで、手間なく確実に貯めることができます。貯蓄が生活費の半年分から1年分あるという場合、ぜひ活用したいのが節税しながらお金を増やすことができる制度である新NISAとiDeCo。どちらも商品を選び、毎月の積立日と積立金額を設定すれば、自動的に積立投資をすることができます。

新NISA

NISAは投資で得られた利益にかかる税金が非課税にできる制度。2024年に制度が新しくなったことから新NISAと呼ばれています。新NISAのつみたて投資枠では、金融庁の基準を満たした投資信託やETF(上場投資信託)に積立投資が可能。成長投資枠では株などに投資ができます。1人あたり1800万円(生涯投資枠)まで、生涯にわたって非課税にできるので、末長くお得にお金を増やせます。

iDeCo

iDeCo(イデコ)は、自分で出した掛金で運用を行い、その結果を60歳以降に受け取る制度。投資信託のほか、定期預金や保険といった元本確保型の商品で運用することができます。iDeCoでも、NISAと同じく運用益を非課税にできるうえ、毎年の掛金を全額所得控除できるので、所得税や住民税が安くできます。60歳まで引き出すことができませんが、老後資金を作るのにはうってつけの制度です。自分の老後資金を貯めながら税金が減らせるなんて、ありがたいですね。

お金を貯められる人は自分の支出を把握している

お金を貯められない人に共通するのは「何にお金を使ったかわからない」という状態です。

贅沢をしていないのにお金が貯まらないという人は、「ラテマネー」が多いのかもしれません。ラテマネーとは、コーヒーショップのコーヒーのように少額なものの、日々何気なく使ってしまうお金のこと。1回の出費は少なくても、積み重なると多額になります。1杯500円のコーヒーも、週5回飲んでいたら週2500円、月1万円、年12万円です。

コーヒーだけではありません。コンビニスイーツ、自動販売機の飲み物、アプリ課金、ATMの時間外手数料などを気にせずに支出しているなら要注意です。

ラテマネーをなくすのに大切なのは、自分の支出の状況を把握し、毎月の予算を決めること。予算の範囲内で利用回数を減らしたり、より安く購入したりするなどの工夫をすれば、ラテマネーも減らせます。

一方、お金を貯められる人は、何にどれだけお金を使っているのか支出の状況を把握しています。支出の状況が把握できているので、各費目の予算もきちんと決めることができ、予算の範囲内で暮らしている傾向があります。

お金の貯まる人は支出の価値基準がある

お金の貯まらない人は、自分の支出に対する価値基準がないため、自分で必要と思わないようなものでも人に勧められたり、流行に乗ったりしてつい買ってしまいがちです。また、支出に予算を定めていないことも多く、衝動買いを抑えられない人もいます。日常の消費も「ちょっといいものが欲しい」とワンランク上を選択してしまいがちです。

その点、お金の貯まる人は支出の価値基準がしっかりしているので、このような無駄遣いをせず、メリハリのついた支出をしています。自分にとって不要なものは買わず、本当に必要なもの、欲しいものだけを買うので、お金が貯まっていくのです。

お金の貯まる人はキャッシュレス決済を使いこなす

お金の支払いはなるべく現金ではなく、クレジットカード、電子マネー、スマホ決済といったキャッシュレス決済を活用しましょう。数年前から徐々に浸透してきましたが、いまだに現金決済という方もわりと見かけます。

キャッシュレス決済を使うと、ポイント還元や割引などが受けられ、次回以降の買い物がお得になります。また、支出の記録も利用明細や利用履歴をみれば済むので簡単です。これらのメリットは現金決済では得られないのですから、使った方がいいですよね。

もっとも、キャッシュレス決済が便利だからといって、あれもこれも使うとかえって混乱しますし、せっかく貯まるポイントも分散し、使いにくくなります。銀行口座と同じで、たくさん使いすぎると、お金の流れが見えなくなり、無駄遣いにつながってしまうのです。したがって、利用する数を絞って使いましょう。

具体的には、クレジットカードで2枚、電子マネーで1枚、スマホ決済で2つの計5つまでに絞りたいところです。普段利用しているお店やサービスなどでよりお得になるキャッシュレス決済、あるいは広くさまざまなところで利用できるキャッシュレス決済を利用しましょう。

お金を貯めるためには「行動」あるのみ

若くても、年収が少なくても、1,000万円貯めている人がいることを紹介しました。そして反対に、年齢が上がっても、年収が多くても、貯蓄ゼロの人がいることもお分かりいただけたでしょう。1,000万円貯めている人・貯蓄ゼロの人の差は、年齢でも年収でもなく、お金を貯めるための行動をしたかどうかです。今回紹介した先取り貯蓄や支出のコツを参考に、お金を貯めるための行動をはじめましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計150万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。