20代〜60代、年代別の預貯金額はいくら?

みなさんはお金をいくら貯めていますか?預貯金額は人それぞれとわかっていても、他の人がどれだけ貯められているのか、気になったことのある方は多いでしょう。かといって「いくら貯めている?」と直接聞くなんて、よほどの仲でもない限り無理ですよね。そこで今回は、調査結果をもとに年代別の預貯金額をご紹介します。貯蓄できるようにするにはどうすればいいかについても、解説します。

年代別の預貯金額はいくら?

株式会社ウェブクルーでは、同社が運営する「MoneyFix」というメディアのLINE公式アカウントに友だち登録した方を対象にした「お金に関するアンケート」を実施しています。本稿執筆時点(2024年1月24日時点)でもアンケートに答えることが可能。結果を確認することができます。

こちらのアンケート結果(2024年1月22日時点、有効回答数8897)から、年代別の預貯金額をチェックしました。

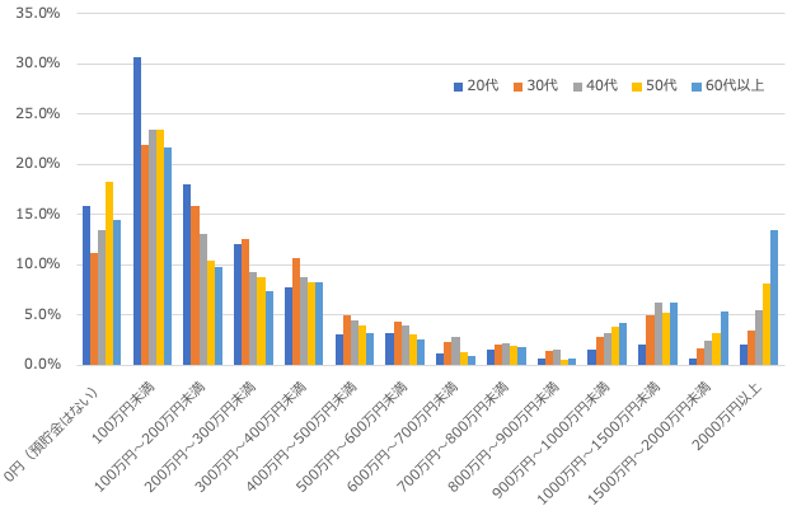

<年代別の預貯金額>

MoneyFix「お金に関するアンケート」より(株)Money&You作成

どの年代でももっとも多かったのは「100万円未満」。20代で30.7%、60代でも21.7%以上の方が預貯金100万円未満と回答しています。さらに、「0円(預貯金はない)」と回答している人も各年代とも10%台はいます。「0円」から「300万円未満」までで区切ると、その割合は20代で実に76.5%、60代でも53.4%になります。20代の4分の3、60代の半数以上は300万円貯められていないのが現状なのです。

以後、預貯金額が増えるにしたがって、各年代ともその割合は減っていきますが、おおむね年代が高くなるほど預貯金が多い人の割合が増えている様子が見て取れます。ただ、若いからといってお金をまったく貯められていないかといえば、そんなことはありません。20代、30代でも、1000万円、2000万円と貯めている方はいます。「2000万円以上」の60代は13.4%いますが、20代にも2.1%います。

もうひとつ、公的なデータでも同様に、預貯金額を確認してみましょう。

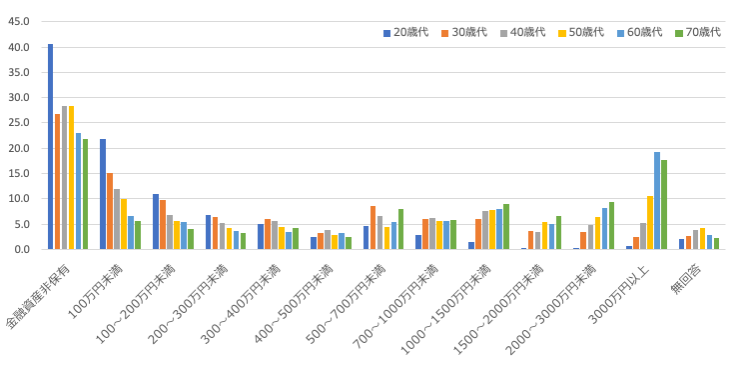

<年代別の預貯金額>

金融広報中央委員会「家計の金融行動に関する世論調査」(2022年)総世帯のデータより(株)Money&You作成

もっとも多い層が「金融資産非保有」、つまり預貯金ゼロの世帯になっています。20歳代で約4割、30歳代以降でも2割以上の方が預貯金ゼロです。先ほどのアンケートよりも預貯金ゼロが多いですね。アンケートは多少なりともお金のことに関心のある方が答えているというのも、こうした結果につながる理由かもしれません。

預貯金額が増えるとともにその割合が下がっていくこと、年代が高くなるほど預貯金が多い人の割合が増えていることは、アンケートと同様です。そして、こちらの調査には「3000万円以上」の項目がありますが、60代はなんと19.2%、70代でも17.6%の世帯が3000万円以上持っていると回答しています。

結果は多少異なりますが、どちらの調査からもお金がない人とある人が二極化している様子が見て取れます。年代が上がるにつれて貯蓄できている人の数は多少増えますが、貯蓄できない人も相応にいることがわかるでしょう。

約半数の人は毎月積立ができていない

「お金に関するアンケート」には、他にもさまざまな設問があります。その中で興味深かったのが、「毎月積み立てをしていますか?」というものです。

毎月積み立てをしていますか?

・毎月積み立てている 47.1%

・積み立てない月もある 16.1%

・まったく積み立てをしていない 36.8%

MoneyFix「お金に関するアンケート」より

後で触れますが、お金を貯めるには毎月の積み立てが欠かせません。しかし、毎月積み立てている人は47.1%。約半数の人は毎月積み立てができていないのが現実です。これでは、なかなかお金は貯まっていかないでしょう。

また、「5年後の目標の貯蓄額」が決まっている人も、それほど多くないようです。

5年後の目標の貯蓄額は決まっていますか?

・決まっている 21.8%

・決まっていない 78.2%

MoneyFix「お金に関するアンケート」より

先行きが不透明な時代、目標の貯蓄額など決められないという方が多数派なのかもしれません。しかし、先行きが不透明な時代だからこそ、お金を貯めていくことが大切です。

貯蓄できるようにするにはどうすればいい?

もしもみなさんが今「まったく貯蓄できていない」としたら、お金を貯める仕組みを取り入れ、活用していきましょう。そうすることで、お金は少しずつ、確実に貯められるようになっていきます。

貯蓄の基本は「先取り貯蓄」

お金を確実に貯蓄するには「先取り貯蓄」が欠かせません。先取り貯蓄とは、支出したあとに余ったお金を貯蓄に回すのではなく、給料が入ったら、先に貯蓄分を取り分けて貯蓄し、残ったお金の範囲で生活する貯蓄の方法です。この方法ならば、残りのお金をすべて使ったとしても、貯蓄分は先に取り分けてあるので確実に貯蓄ができます。

お金が貯まらない人は、収入を使った余りを貯めようとする「後から貯蓄」をしがちです。しかしこれでは、お金を多く使った月には貯蓄ができなくなってしまいます。先ほどのアンケートで、毎月積み立てについて「積み立てない月もある」と回答した方は、おそらく後から貯蓄をしているのではないでしょうか。人間の意志は弱いもの。「今月は臨時支出があったからしょうがない、来月がんばろう」などと思っていても、なかなかそのとおりにできないものです。ですから、先取り貯蓄の仕組みが大切なのです。「収入―支出=貯蓄」ではなく「収入―貯蓄=支出」の考え方で、お金を貯めていきましょう。

とはいえ、毎月の給料日にお金を引き出し、お金を別口座に入れるのは面倒なものです。そこで、財形貯蓄、積立定期預金などの自動的に積み立てできる制度を利用しましょう。

財形貯蓄は、勤務先が毎月の給料から天引きしてお金を貯めてくれる制度です。「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3制度があり、「財形年金貯蓄」「財形住宅貯蓄」には両制度合わせて元利合計550万円まで非課税となるメリットもあります。ただし、財形貯蓄は会社に制度がなければ利用できません。

財形貯蓄が利用できないときに役立つのが積立定期預金です。積立定期預金では、毎月指定したタイミングで定期預金に自動的に積み立ててくれます。給与振込日の翌日に自動的に積み立てる設定にしておけば、ほぼ給与天引きの状態で確実にお金を貯めることができます。

財形貯蓄や積立定期預金は簡単に引き出せないので、お金が貯まりやすいでしょう。

生活費の節約ができないかチェック

先取り貯蓄の仕組みは作れても、肝心の貯蓄できるお金が捻出できないという場合は、支出の見直しをしましょう。

支出の見直しは、収入の増減に関係なく、毎月あるいは毎年、一定額かかる固定費から行うのがセオリー。月々の家賃や住宅ローン、水道光熱費、スマホやインターネット代、生命保険料、スポーツジム代、サブスク代などが該当します。

たとえば、スマホ代は大手キャリアの格安プランやサブブランドに乗り換え、プランを見直すことで月数千円程度の節約ができる可能性があります。生命保険も、ライフステージが変わっているなら要チェック。不要な保障をなくすなど、契約を見直すことで節約につながります。また、スポーツジムやサブスク代、クレジットカードの年会費なども、サービスをしっかり使っていて必要なものならばよいのですが、そうでない場合は解約しましょう。

固定費は1度見直してしまえば、その後は何もしなくても節約効果が得られ、何よりうれしいのがまとまった金額を減らせる可能性が高いこと。「固定費」の見直しができないか、ぜひ確認をしてみましょう。

お金を増やす投資も検討しよう

毎月の収支が黒字になり、お金が貯められるようになってきたら、投資を始めることも検討しましょう。銀行預金の利息はごくわずかで、預けていてもほとんど増えません。物価が上昇すれば、銀行預金の価値も目減りしてしまいます。その点投資は、元本保証こそありませんが、銀行預金よりもお金を増やす期待ができます。

ただ、黒字になったからといってすぐに投資を始めてはいけません。なぜなら、投資は、お金が減る可能性もあるからです。「日々出入りするお金」や「ケガや病気といった、もしもの場合のお金」はすぐに引き出せることが重要ですから、預貯金で確保しておきましょう。少なくとも、生活費の6ヶ月分は用意したいところです。

ただ、6ヶ月分貯めるのには1〜2年と時間がかかってしまうでしょう。きっちり6ヶ月貯まるまで投資をしないとなると、その分投資を始めるまでの時間がかかりすぎてしまいます。ですから、3ヶ月分の生活費が貯まったら、月数千円程度で投資信託の積立を始めるのが良いでしょう。

投資をするときには、NISAやiDeCoといった節税に役立つ制度を利用しましょう。

NISAは、投資で得られた利益にかかる20.315%の税金がゼロにできる制度。2024年からは新NISAとしてリニューアルしました。積立投資専用の「つみたて投資枠」と、一括投資もできる「成長投資枠」を利用して、1人当たり1800万円までの投資で得られた利益を非課税にできます。

つみたて投資枠では、金融庁の基準を満たした投資信託やETF(上場投資信託)に積立投資が可能。いずれも手数料が安く、長期の積立投資で安定的にお金が増やせると見込まれる商品が揃っています。明らかに初心者に不向きなものや積立投資に適さないものは除外されるので、初心者の方でも始めやすいといえるでしょう。成長投資枠では、つみたて投資枠の対象外となっている投資信託にも積立投資ができるほか、株式投資などもできます。これから投資をはじめるならば、まずはつみたて投資枠を活用して、コツコツとお金を積み立てていくのがよいでしょう。

またiDeCoは、自分で出した掛金を運用して、その成果を60歳以降に受け取る制度です。iDeCoでは、定期預金・保険・投資信託を利用して運用を行います。

掛金は全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、将来のためにお金を増やしつつ、毎年の所得税や住民税が安くできます。そのうえ、NISA同様運用益は非課税ですので、効率よくお金を増やすことができます。

年代別の預貯金額とお金の貯め方を紹介してきました。他の人の状況を知って、自分の現状がどうなのか、目安の一つになったのではないでしょうか。夢を叶えるためにも、病気やケガといったアクシデントに備えるためにも一定金額の預貯金がある方が安心です。今回紹介した方法を参考にしていただき、お金を貯めていきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計130万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。