新NISA「つみたて投資枠」「成長投資枠」の使い分けはどうする?

2024年から大幅に制度が改正された新NISA。新NISAでは、つみたて投資枠と成長投資枠の2つを使って非課税の投資ができます。では、つみたて投資枠と成長投資枠はどのように使い分ければいいのでしょうか。

今回は、新NISAのつみたて投資枠と成長投資枠の違いと、4つの使い分けをご紹介します。

新NISAのつみたて投資枠・成長投資枠ってそもそもなに?

NISAは投資で得られた利益が非課税になる制度です。2023年までの旧NISAには、一般NISA・つみたてNISA・ジュニアNISAの3制度がありましたが、2024年からは新NISAとして大幅に制度改正が行われました。

新NISAでは、つみたて投資枠と成長投資枠の2つの投資枠を利用して非課税の投資ができます。

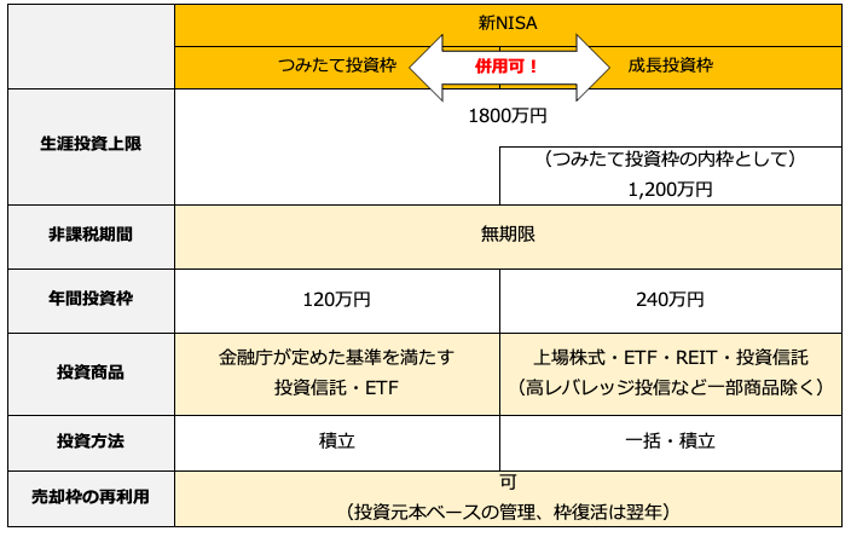

<新NISAのつみたて投資枠と成長投資枠>

(株)Money&You作成

新NISAのつみたて投資枠は積立投資専用の投資枠です。年間120万円までの投資で得られた利益を非課税にできます。つみたて投資枠では、金融庁の一定の基準を満たした投資信託・ ETF(上場投資信託)に投資が可能。手数料が安く、長期間の投資で資産を堅実に増やすことが期待できる商品が揃っています。

一方、成長投資枠では、年間240万円までの投資で得られた利益が非課税にできます。成長投資枠では、上場株式・ETF・REIT(不動産投資信託)・投資信託に投資が可能。つみたて投資枠では投資できない投資先にも投資ができます(なお、高レバレッジの投資信託や上場廃止(の可能性)がある株など、一部商品は対象外です)。

新NISAで投資できる金額(生涯投資枠)は1人1800万円までとなっています。つみたて投資枠だけで1800万円投資することもできます。ただ、成長投資枠で投資できる金額は1200万円までですので、新NISAの生涯投資枠を使い切りたいならば、つみたて投資枠でも600万円は投資する必要があります。

自分に合ったつみたて投資枠・成長投資枠の使い方は?

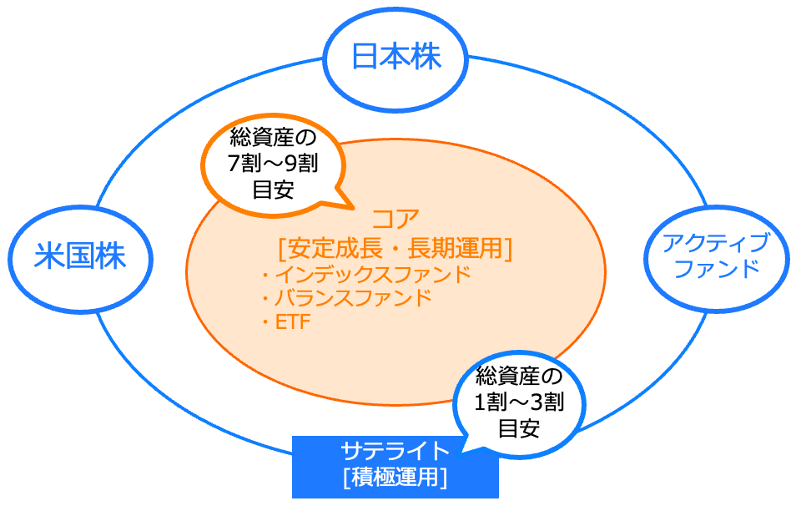

つみたて投資枠・成長投資枠を利用するにあたって、ぜひ取り入れていただきたい投資の考え方に「コア・サテライト戦略」があります。

コア・サテライト戦略は、自分の資産を「コア資産」と「サテライト資産」に分けて運用する戦略です。具体的には、資産の7〜9割は長期安定成長のコア資産、残りの1〜3割は積極運用のサテライト資産に分けます。

<新NISAでのコア・サテライト戦略のイメージ>

(株)Money&You作成

コア資産には、預貯金、定期預金、インデックスファンド、バランスファンド、個人向け国債、国内社債、米国債、不動産投資、ETF(上場投資信託)などが該当します。

このうち、新NISAの投資対象でコア資産と考えられる投資先には、インデックスファンド、バランスファンド、ETFが当てはまります。リスクがある商品でも、投資信託のように複数の投資先に分散している資産はコア資産です。

一方、サテライト資産には個別株(日本株・米国株)、アクティブファンド、FX(外国為替証拠金取引)などがあります。新NISAの投資対象のなかでは、日本株、米国株、アクティブファンドがサテライト資産です。

コア・サテライト戦略では、コア資産で守りを固めつつ、サテライト資産で攻めることによって、お金を減らさずに増やす運用を目指します。

各種研究によると、運用成績の9割は資産配分で決まることがわかっています。そのため、銀行・生損保・年金などのプロの機関投資家もコア・サテライト戦略を活用して資産配分を決め、それにしたがって淡々と投資をしています。

つみたて投資枠と成長投資枠、4つの使い分け戦略

新NISAは非課税期間が無期限であることからもわかるように、長期での資産形成に適した制度です。お金を減らさずに増やすためには、基本的にはつみたて投資枠で投資信託の積み立てを行い、「長期・積立・分散」の王道の投資を行い、じっくり時間をかけて資産形成するのがよいと考えます。

金融庁「はじめてみよう!NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に分散しながら積立投資を行った場合の年間収益率が紹介されています。

<長期・積立・分散投資の運用成果>

金融庁「はじめてみよう!NISA早わかりガイドブック」より

保有期間5年の場合、投資収益率は10%以上のプラスになっていることもありますが、元本割れしていることもあります。それに対して保有期間20年の場合、投資収益率は年2%~8%の間に収まっていて、「つみたてNISA早わかりガイドブック」の検証と合わせて、1985年以降のデータでは元本割れとなったケースはありません。

つまり、つみたて投資枠で投資信託に長期にわたって投資することで、金融庁のデータと同様、お金を減らさずに増やす期待ができるというわけです。

加えて、成長投資枠を活用することで、投資の幅を広げることができます。つみたて投資枠での投資は堅実ですが、少々地味なのも事実。つみたて投資枠を利用したうえで、成長投資枠を活用することで、つみたて投資枠だけでは得られないリターンが得られるでしょう。

では、つみたて投資枠と成長投資枠の使い分け戦略として、4つの戦略を紹介します。

新NISA使い分け戦略1:つみたて投資枠だけでコア資産を作る

【つみたて投資枠】インデックスファンド・バランスファンド

【成長投資枠】利用しない

これから資産運用を始めるのであれば、成長投資枠は利用せず、つみたて投資枠だけでコア資産を作っていくのがよいでしょう。つみたて投資枠では、上で紹介したように、投資のリスクと上手に付き合ってお金を堅実に増やす「長期・積立・分散」が手軽にできます。

つみたて投資枠で投資できる商品は280本(2024年1月23日時点)あります。このなかから、手数料(投資信託の保有中にかかる信託報酬)が安い商品を選ぶのが基本です。

投資先の商品を選ぶ際には、リスク許容度(損失を許容できる度合い)を考えましょう。リスク許容度は人により異なりますので、万人におすすめの商品はありません。

リスクが積極的に取れるなら全世界株型や外国株型のインデックスファンド、リスクを抑えたいならば株だけでなく債券や不動産に投資するバランスファンドが候補になります。

たとえば、次のような投資信託が候補になるでしょう(データは2024年1月23日時点)。

【リスクを抑えて堅実に増やしたい方向け】

ニッセイ・インデックスバランスファンド(4資産均等型)

純資産総額:417.09億円

基準価額:16,966円

信託報酬(税込):年0.154%

5年トータルリターン(年率):9.16%

国内外の株式と債券に均等に投資する投資信託。株式と債券の比率が50%ずつで、国内と海外の比率も50%。先に紹介したGPIFと同じような投資が実現します。取り扱う金融機関も多く、どこでも買いやすいのがメリットです。

【ややリスクをとって強気に増やしたい方向け】

eMAXIS Slim バランス(8資産均等型)

純資産総額:2429.79 億円

基準価額:15,510円

信託報酬(税込):年0.143%

5年トータルリターン(年率):8.33%

国内・先進国・新興国の株式と債券、国内外の不動産(リート)に均等に投資する「バランス型」と呼ばれる投資信託。1本で8つの資産にまとめて投資できる手軽さ、わかりやすさからか、資産も堅調に増加しています。

【積極的にリスクをとって増やしたい人向け】

eMAXIS Slim全世界株式(オール・カントリー)

純資産総額:21794.79億円

基準価額:21,791円

信託報酬(税込):年0.05775%

5年トータルリターン(年率):17.33%

MSCIオール・カントリー・ワールド・インデックスという、日本を含む世界の先進国23カ国・新興国24カ国、約3000もの株式で構成された指標との連動を目指します。1本買うだけで、世界の株式市場の85%をカバー可能。年0.05775%というとても安い信託報酬で、世界中の株式に分散投資できます。

購入する投資信託は1本か2本で十分。選んだものにコツコツ投資をしていきましょう。

なお、投資元本が1800万円に達すると、新NISAでの新規の投資はできなくなりますが、そのまま運用を続けて問題ありません。投資した1800万円の運用益非課税は一生続くのですから、その後もお金が増えていく期待ができます。

新NISA使い分け戦略2:つみたて投資枠と成長投資枠でコア資産を作る

【つみたて投資枠】インデックスファンド・バランスファンド

【成長投資枠】インデックスファンド・ETF

つみたて投資枠に加えて、成長投資枠でコア資産を作る戦略もあります。新NISAの投資対象には、成長投資枠でしか投資できない商品、つみたて投資枠では投資しにくい商品もあります。そこで、つみたて投資枠で1200万円、成長投資枠で600万円などと分けて、成長投資枠でもコア資産を作るべく投資をしていくことを考えます。

たとえば「NASDAQ100」は、米国の代表的な株価指標「S&P500」を上回るパフォーマンスが話題の指標です。しかし、NASDAQ100に投資できるつみたて投資枠の商品は「iFree NEXT NASDAQ100」1本しかありません(2024年1月23日時点)。ただ、iFree NEXT NASDAQ100の信託報酬が年0.495%と少々高いのがネックです。

そこで、成長投資枠でNASDAQ100に投資する「ニッセイNASDAQ100インデックスファンド」を利用すれば、信託報酬は年0.2035%に抑えられます。iFree NEXT NASDAQ100の半分以下です。また、2024年1月30日に販売が開始される「楽天・NASDAQ-100インデックス・ファンド」も信託報酬は年0.198%ですし、楽天証券での保有であれば保有残高に合わせて年率0.05%のポイント還元が得られます。

このように、成長投資枠を利用すれば、より低コストでNASDAQ100に投資できるというわけです。

また、米国のS&P500の銘柄から25年以上連続増配している銘柄で構成された「S&P500配当貴族指数」には、財務健全性の高い、安定成長の企業が集まっているため、下落相場に強い特徴があります。「Tracers S&P500配当貴族インデックス(米国株式)」を利用すれば、連続増配株にも年0.1155%の信託報酬で投資できます。

さらに低コストで投資したいのであれば、インデックスファンドではなくETFを使うのもよいでしょう。ETFのコスト(経費率)は、投資信託の信託報酬よりも安く設定されていることが多くあります。

たとえば、全世界株に投資するならばVT(バンガード・トータル・ワールド・ストックETF)、全米株ならばVTI(バンガード・トータル・ストック・マーケットETF)が候補となります。

新NISA使い分け戦略3:投資信託と株式でコア・サテライト戦略

【つみたて投資枠】インデックスファンド

【成長投資枠】株式(日本株・米国株)

つみたて投資枠でインデックスファンド、成長投資枠で日本株や米国株といった個別株に投資する戦略です。個別株はリスクが高いですが、プラスアルファのリターンを得るのに適しています。現に、2024年1月の株式市場は好調で、日経平均株価はバブル後の最高値を更新する展開を見せています。もっとも、NISAは利益が出ないとメリットが得られない仕組みなので、短期での売買には向きません。短期売買だと、どうしても損失を被るリスクがあるからです。

株式投資をする際には、10年後、20年後と中長期的に拡大が見込める業界かをチェックしましょう。たとえば医療・農業・美容・健康・ヘルスケア・ゲーム・半導体といった業界は、今後も息の長い需要が見込めます。もちろん、売上高と営業利益が年々右肩上がりで増えているかも重要。好業績の銘柄に長期投資することをおすすめします。

コア資産が潤沢にある方の場合、成長投資枠での投資をメインにしたい場合もあるでしょう。この場合は、つみたて投資枠で投資するインデックスファンドは、特定の国を除外した商品を選ぶ手もあります。そうすることで、投資先の国の集中を防げます。たとえば、

・成長投資枠で日本株→つみたて投資枠では「除く日本」の投資信託

・成長投資枠で米国株→つみたて投資枠では「除く米国」の投資信託

という具合です。世界株型ファンドの中には「除く日本」の商品もあります。また、MSCIコクサイ・インデックスに連動する投資信託を利用すれば、日本を除く先進国株式に投資ができます。「除く米国」は本稿執筆時点では「楽天・全世界株式(除く米国)インデックス・ファンド」(信託報酬:年0.202%)しかありませんが、低コストだから使い勝手は良いでしょう。

日本株は1株(単元未満株)から投資できるようにサービス拡充が進んでいます。1株からでも新NISAの成長投資枠で投資できますし、配当金も保有している株数に応じてもらえます。株主優待は多くが100株(単元株)からですが、なかには1株買うだけで株主優待がもらえる銘柄も。その多くが自社製品などの割引購入サービスです。インフレのさなかですから、うまく活用できれば生活費を抑えることができるでしょう。

もっとも、何百銘柄に分散する必要はありません。25〜30銘柄を超えるとそれ以上分散投資効果は高まらないという分析データもありますし、何より管理が大変です。10銘柄から20銘柄程度に絞って投資しましょう。

新NISA使い分け戦略4:高配当株・連続増配株に投資

【つみたて投資枠】インデックスファンド

【成長投資枠】高配当株・連続増配株・高配当ETF・連続増配株ETF

成長投資枠で配当金がたくさんもらえる高配当株やETF、毎年配当金の額を増やして連続増配株やETFに投資する戦略です。これが有効なのが定年後の資産取り崩し期です。

定年後は一般に資産を切り崩しますが、資産が減っていく様子を見ているのは不安なものです。そこで、50代のうちから資産の一部を高配当株や連続増配株にすると配当金の形で不労所得が得られます。

たとえば、定年後に資産1500万円を高配当株にした場合、配当利回りが4%なら、毎年得られる配当金は60万円です。しかし、50代のうちから株価上昇も期待できる高配当銘柄に投資しておくと、将来の配当金の額を増やせる可能性があります。

投資した1500万円分の高配当株が、定年後に3000万円に値上がりしていたら、配当利回り4%の場合毎年120万円の配当金を非課税で受け取れるようになります。年金とは別に配当金が毎年もらえれば嬉しいですよね。

高配当株や連続増配株の個別株を選びにくいならば、高配当株・連続増配株に投資する投資信託やETFを活用するのもよいでしょう。

2023年12月12日に運用を開始した「SBI日本高配当株式(分配)ファンド(年4回決算型)」(信託報酬0.099%)は、配当利回りが高い日本株に投資を行い、高い配当と中長期的な値上がり益を目指す投資信託です。予想配当利回りが約4.5%と高いこと、年4回(1・4・7・10月)配当が得られること、そして何より日本株に0.1%を切る信託報酬で投資できるというメリットを背景に、2024年1月17日には純資産総額が300億円を突破。飛ぶように売れています。

また、「グローバルX MSCIスーパーディビィデンド-日本株式ETF(2564)」(経費率:0.429%)「NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489)」(経費率:0.308%)「上場インデックスファンド日本高配当(東証配当フォーカス100)(1698)」(経費率:0.308%)といったETFを利用すると、国内の高配当株に投資ができます。

米国であれば、大型株のうち配当利回りが市場平均を上回る銘柄に投資する「バンガード・米国高配当株式ETF(VYM)」(経費率:0.06%)、大型株で連続10年以上増配実績がある銘柄に投資する「バンガード・米国増配株式ETF(VIG)」(経費率:0.06%)などが投資先の候補となります。なお、米国株・米国株ETFは人気がありますが、これらの配当金には新NISAで投資したとしても10%の米国内課税がある点には注意しましょう。

新NISAのつみたて投資枠と成長投資枠の使い分けについてお話ししてきました。自分に合った戦略を見つけたら、行動することが大切です。投資を長く続けるためには、早く始めたほうがいいですよね。知っているだけではお金は増えませんので、ぜひ新NISAでの投資をスタートさせてください。

頼藤 太希(よりふじ・たいき) (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など著書累計130万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。twitter→@yorifujitaiki