リバランスとは? 資産配分で9割決まる投資成果を安定させる方法

各研究によると、投資の運用成績の9割は資産配分(ポートフォリオ)で決まります。

自分で決めたポートフォリオどおりに投資を進めるためにやっておきたいのが「リバランス」と呼ばれる作業。リスクを抑えリターンを高くしたいならば、ポートフォリオのリバランスが欠かせません。

今回は、そもそもリバランスってなに?という基本の考え方、リバランスのメリット・デメリット、NISAやiDeCoでのリバランスの方法を紹介します。

そもそも、リバランスってなに?

リバランスとは、持っている資産の値上がり・値下がりによってずれてしまったポートフォリオの資産配分を元に戻すことです。

株式・債券・不動産・投資信託など、私たちが投資できる資産はいろいろあります。そして、どの資産にいくら配分するかで運用成績が変わります。

どれかひとつの資産だけに集中投資した場合、それが値上がりすれば大きく儲かりますが、値下がりした場合は大きく損してしまいます。ですから、長い時間をかけてじっくり投資する場合には、値動きの違う複数の資産に分散投資することが大切です。分散投資することで、仮にある資産が値下がりしても、ほかの資産が値上がりしてカバーしてくれる効果が得られるからです。

たとえば、株と債券の値動きは逆の相関関係にあります。

株価が上昇しているときは、一般的に、債券を持っているよりも株を買ったほうが儲かると考える人が多くなるので、債券は売られ、債券価格が下がります。逆も然りです。株価が下落しているときは、株を売って、少しでも低リスクでリターンが得られる債券を買ったほうが良いと考える人が多くなるので、債券は買われ、債券価格が上がります。

例えば、コロナショックのときは、株は国内も海外も全面安の展開だったのに対し、米国債の債券価格は急上昇(金利は急低下)しました。

つまり、株式と債券を組み合わせて保有することで、値下がりのリスクを減らしながら、堅実にお金を増やせるというわけです。

しかし、ポートフォリオに沿って投資をしていると、個々の資産が値上がり・値下がりするため、時間が経つほど徐々に資産配分が変わってしまいます。この資産配分を元に戻すことをリバランスといいます。

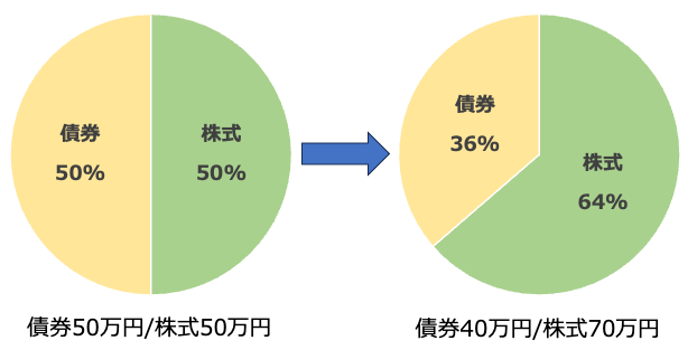

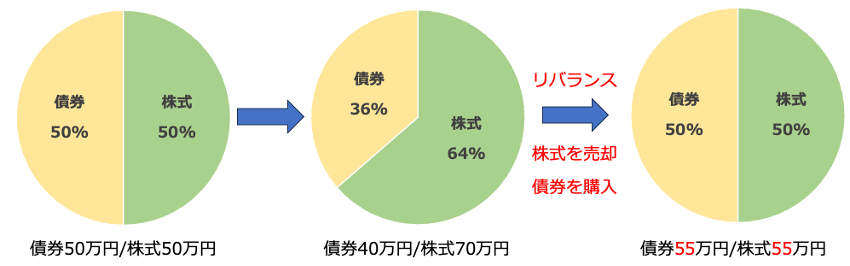

たとえば、株式に投資する投資信託と、債券に投資する投資信託に投資するポートフォリオで投資を始めたとしましょう。最初の投資額はそれぞれ50万円です。

運用を続けていたら、債券が下落したものの株式が上昇。資産額は債券が40万円、株式が70万円になったとします。

これを図で表すと、次のようになります。

ポートフォリオのイメージ図

債券が40万円、株式が70万円になったことで、資産配分は債券が36%、株式が64%になってしまいました。この資産配分を再び50%ずつに戻す作業がリバランスです。

リバランスには、大きく次の2つの方法があります。

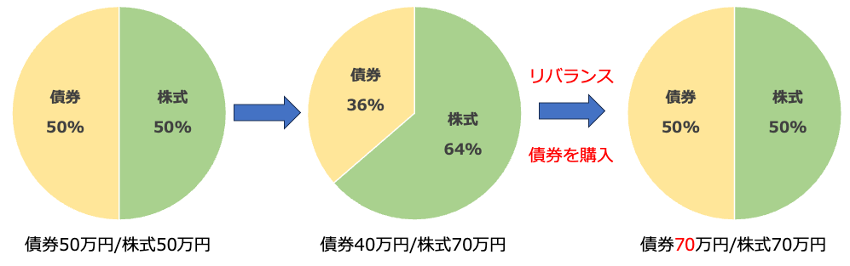

1、債券の投資信託を追加で購入する

債券の投資信託を30万円分追加すると、債券も株式も70万円ずつになりますので、資産配分も元のとおり、50%ずつに戻ります。

追加購入するリバランス

この方法では、リバランス後の投資資産の総額が増えるので、投資の効率がよくなります。しかし、値上がりした分だけ投資信託を買う必要があるため、お金に余裕がないと選びにくいのが難点です。

2、株式の投資信託を一部売却して、債券の投資信託を追加購入する

資産配分の多い株式の投資信託を売却して、お金で債券を買いリバランスする方法です。

売却したお金で追加購入するリバランス

(株)Money&You作成

上記の場合、株式を15万円分売却し、そのお金で債券を15万円分購入しています。すると、債券55万円、株式55万円ですから、債券と株式の割合も50%ずつになります。

値上がりした資産を売却することで、一部利益確定をしながらリバランスをすることができます。ただ、資産を一部売却するため、課税口座(特定口座または一般口座)の場合は20.315%の税金がかかります。また、売却時に信託財産留保額という手数料がかかる投資信託もあります。

リバランスの2つのメリット

リバランスには、大きく分けて2つのメリットがあります。

リバランスのメリット1:過度なリスクを取ることを防げる

たとえば、想定より株式が多い状態を放置しているということは、ポートフォリオが株価の上下の影響を受けやすい状態になっていることを表します。株価が順調なうちはいいかもしれませんが、市場はときに暴落するものです。リバランスをしないでいると、万が一暴落があった場合に損失が大きくなってしまう可能性がある、というわけです。リバランスをすることで、そうしたリスクの取りすぎを防ぐことができます。

リバランスのメリット2:パフォーマンスがよくなる可能性もある

リバランスによって値下がりした資産を買う場合、相対的に割安の状態で資産が購入できることになるため、パフォーマンスが改善する場合があります。

日本経済新聞の過去(2006年から2016年までの10年間)の検証によると、国内外の株と債券の4資産に25%ずつ均等配分して投資する際、リバランスせずに放置した場合と6カ月おきにリバランスした場合の運用成績を比較すると、10年リターンの差は9%に達したとのことです。下落時に値下がりした株をリバランスによって買い付けていたことがこのリターンの差につながったと説明されています。

もちろん、これは過去のデータでの検証ですし、今後もそうなる保障はありませんが、リバランスをしたほうが堅実にお金を増やせる一つのデータとして参考にしてよいでしょう。

NISAやiDeCoでのリバランスはどうやる?

節税に役立つNISAやiDeCoで保有している資産のリバランスを考えている方もいるでしょう。

リバランスがしやすいのはiDeCoです。iDeCoなら「配分変更」や「スイッチング」といった方法でリバランスができます。

配分変更は、毎月の掛金で購入する商品の購入比率を変更することです。増えた商品の購入比率を減らし、減った商品の購入比率を高めることで、資産配分を少しずつ元に戻すことができます。

対するスイッチングは、これまでに買って運用してきた商品を売って別の商品を買い、持っている商品の構成を変えることです。資産配分を一気に変えることができます。

iDeCoでは、配分変更・スイッチングとも手数料がかかりません。ただし、スイッチングで売る商品によっては、解約時の手数料(信託財産留保額)がかかる場合があります。

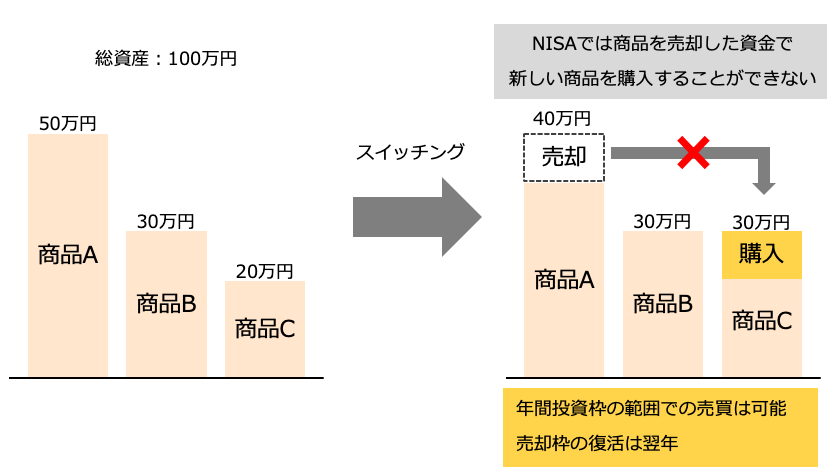

一方、これまでのNISAでは、非課税枠が少ない上に、売却しても非課税枠が復活しないのでリバランスがしにくいという欠点がありました。しかし、2024年からの新NISAでは、非課税枠が多くなり、売却枠の再利用が可能(翌年に復活)なので、NISA内でポートフォリオのリバランスがしやすくなります。

ただし、NISAはiDeCoと違って、スイッチングをすることはできません。

NISAではスイッチングはできない

NISAで保有している資産を売ると、その売った分は現金化され、NISA口座から出てしまいます。スイッチングのように資産配分を変えたいと思ったら、いったん売却して現金化してから新たな商品を買う必要があります。

年間の非課税投資枠が余っている場合は、その枠の範囲内で別の商品を買うことができます。年間の投資枠が余っていないという場合は、翌年になると売却した分の非課税投資枠が復活するため、その範囲内で新たな商品を買うことができます。

「リバランスするのは面倒くさい」「やっぱりよくわからない」という方もいるでしょう。この場合は、バランス型の投資信託を選ぶのがおすすめです。

バランス型は、国内外の株式、債券、不動産といった複数の資産に1本でまとめて投資できる投資信託です。バランス型の投資信託は、あらかじめ投資先の資産と資産配分が定められていて、それを守って運用されます。そのため、自分自身でバランスを考えて複数の投資信託を購入する手間が省けます。そのうえ、リバランスも自動でしてくれるので、手間がかかりません。

リバランスはいつやればいい?

リバランスを行うタイミングには、定期型と乖離型の2つが知られています。

定期型は、1年に1回などと時期を決め、その時期がきたらリバランスを行う方法です。それに対して乖離型は、資産の配分比率が本来の配分比率より一定以上変動したときにリバランスを行う方法です。

長期投資をするなかで、取り組みやすいのは定期型でしょう。「年の始め」「誕生日」などとあらかじめ決めておいて、そのときが来たらリバランスをすればいいからです。しかし、大して配分比率が変化していないのに無理やりリバランスを行うのは、ちょっともったいないかもしれません。投資信託の商品によっては、リバランスのたびにコスト(信託財産留保額)がかかるからです。

リバランスは、当初の資産配分から10%〜15%以上変わっているようであればしたほうがいいですが、そうでなければリバランスをする必要はないでしょう。

乖離型ならば、より効果的な場合にしかリバランスを行わないため、無駄を減らすことはできるでしょう。ただ、配分比率がいつ一定以上変動するかはわかりませんので、日々のチェックが欠かせなくなります。

どちらがいいかは考え方次第ですが、どちらにするにしても、自分なりのルールを決めたらそれを機械的に守るのが鉄則。「まだ上がりそう」などと主観を交えずに粛々と行うほうが、いい結果に結びつくことはもちろん、実際長続きするのではないかと思います。

リバランスの考え方ややり方のポイントを紹介してきました。これまで投資をしてきた方はもちろん、これから投資をする方も、自分で決めた資産配分が運用で変わっていないかをぜひチェックしていただき、大きく変わっているようならばぜひ、リバランスを検討してみてください。

あわせて読む:不動産投資のメリット・魅力は?

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki