医療費控除とは?対象になる費用・ならない費用と上手に活用する2つのポイント

税金の計算の元となる所得を差し引くことができる所得控除のひとつに、医療費控除があります。医療費控除が利用できれば、所得税や住民税を安くすることができます。しかし、医療費控除は確定申告でしか申請できません。というと、なんだか面倒くさそう、難しそう……と思われてしまうかもしれません。

しかし、そんなことはありません。今は医療費控除も確定申告で手続きしやすくなっています。何より、税金が減らせるのですから、やらないのはもったいないですよね。

今回は、医療費控除のしくみと、医療費控除の対象になる費用・ならない費用を解説します。また、医療費控除を上手に活用するポイントも紹介します。

そもそも「医療費控除」とは

「医療費控除」は、1年間に負担した医療費が多くなったときに、確定申告することで節税することができるしくみです。

所得税の正しい金額は、税込み年収からさまざまな控除(差し引くこと)をして計算される所得税額を基にして決まります。具体的には、次のとおりです。

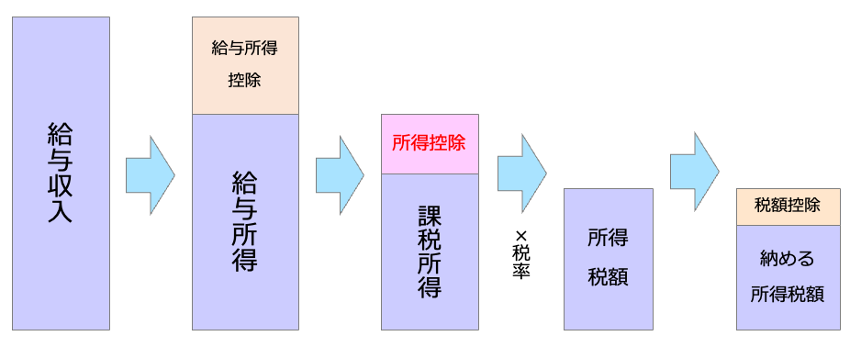

<所得税が決まるまでの流れ>

(株)Money&You作成

①給与年収から必要経費にあたる「給与所得控除」を引き、給与所得を計算する

②給与所得から個人の事情にあわせて「所得控除」を引き、課税所得を計算する

③課税所得の金額に応じた所得税率(5%~45%)をかけ、税率に対応する控除額を引き、納める所得税額を計算する

④納める所得税額から「税額控除」で直接税額を差し引く

医療費控除は上の②に該当します。税金の計算のもとになる所得を差し引く「所得控除」の一種です。所得控除により課税所得が少なくなれば、税金も少なくなるというわけです。

医療費控除の控除額は、次の計算式で求めます。

医療費控除の控除額

・所得200万円以上の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-10万円

・所得200万円未満の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-所得額の5%

※上限200万円

所得が200万円以上の場合、1年間の医療費の合計から、保険金や公的給付の補てん金額(医療保険や健康保険などから受け取ったお金)を引いた額が10万円超だと医療費控除を受けることができます。

たとえば、所得税率10%(住民税率は一律10%)の人が入院し、年間30万円の医療費を支払ったとします(保険金や公的給付の補てん金額はないものとします)。このとき、医療費控除で安くなる税額は、所得税・住民税とも

(30万円−0円)−10万円=20万円

20万円×10%=2万円

ですから、所得税2万円、住民税2万円、合わせて4万円安くできるというわけです。

もしも所得が200万円未満ならば上のとおり、医療費控除の計算式は「10万円」ではなく「所得額の5%」となります。つまり、所得が仮に180万円ならば、医療費が9万円超であれば医療費控除を受けられるというわけですね。

この所得200万円未満の条件を満たしやすいのは年金生活者。「所得200万円未満」となれば、医療費が10万円に満たない場合でも医療費控除が受けられますので、忘れずにチェックしておきましょう。

医療費控除は家族の分を合算して申請することができる

医療費控除の対象になる医療費は、確定申告をする本人が支払った医療費だけでなく、「生計を一」にする家族の分も合算できます。

「生計を一にする」とは、簡単にいうと生活費を共有していることです。ですから、同居して生活費をひとつの財布から出している家族の医療費はもちろん合算可能です。

また、仕事や学校、療養などのために別居している家族でも、生活費などを送金している場合には「生計を一にする」となるため、たとえば「離れて暮らしている親の医療費を負担した」という場合も医療費の合算ができます。

たとえば、生計を一にしているある3人家族の1年間の医療費がそれぞれ

夫:15万円

妻:8万円

子:7万円

だったとします

(全員所得200万円以上・保険金や公的給付の補てん金額はないとします)。

このとき、夫が夫の医療費分だけで医療費控除すると、医療費控除の金額は(15万円−0円)−10万円=5万円となります。妻や子は医療費が10万円かかっていないので、医療費控除ができません。

しかし、夫が妻と子の分の医療費を合算して医療費控除すれば、医療費控除の金額は(15万円+8万円+7万円−0円)−10万円=20万円にできます。これによって、課税所得がより多く減らせるので、その分税額が減らせるというわけです。

医療費控除の対象になる医療費、ならない医療費は?

ひとくちに「医療費」といっても、その中身はさまざまあります。しかし、それらすべての医療費が医療費控除の対象になるわけではありません。医療費控除の対象となるのは、治療に関係のあるものだと覚えておくといいでしょう。たとえば、次のとおりです。

病院でかかった医療費・交通費

病院で支払う医療費はもちろん医療費控除の対象です。病院への交通費も、電車やバスならばOK。タクシーも「病状が急変した」「電車やバスが使えない」などやむを得ない場合なら認められます。ただし、自家用車のガソリン代までは認められません。

一方、健康診断や人間ドックなどの健診費用、インフルエンザなどの予防接種代は病気の治療ではなく「予防」が目的なので医療費控除の対象外になります。なお、健康診断や人間ドックで病気が見つかり、そこから引き続き治療を行なったという場合には、健康診断や人間ドックの費用の医療費控除の対象となります。

入院のための部屋代、食事代

病院から提供される部屋や食事にかかる費用は医療費控除の対象になります。また、診療を受けるための扱いのみなど、治療に必要な器具などの費用も医療費控除の対象です。

しかし、サプリメントや栄養ドリンクは健康増進目的で、治療とは違いますので医療費控除の対象外になります。

歯の治療・矯正

歯の治療は一般的な水準を大きく超えなければ医療費控除の対象になります。金やポーセレン(セラミック)といった歯の治療材料は一般的に使われているので、医療費控除の対象です。また、治療目的で行われる歯の矯正・子どもの歯列矯正なども医療費控除の対象です。

しかし、きれいに見せたいからと行なった審美目的の矯正は医療費控除の対象になりません。

治療用に買った医薬品

風邪薬や湿布などの市販の医薬品も、治療目的なら医療費控除の対象です。漢方薬も医師の処方があれば医療費控除の対象になります。一方、近視や遠視などを改善するためのメガネやコンタクトレンズは医療費控除の対象にはなりません。なお、斜視、白内障、緑内障、幼児の未発達視力向上などのために、治療の一環として医師から指示された場合は医療費控除の対象になります。

治療のためのマッサージ

鍼灸師や指圧師などの資格者から、治療目的で受けるマッサージは医療費控除の対象になります。しかし、疲労回復や健康維持のためのマッサージなどは医療費控除の対象外です。

スポーツジムの利用料

スポーツジムの利用料も、医師の処方箋(運動療法処方箋)をもらったうえで厚生労働省指定の施設を利用し所定の回数以上通うと医療費控除の対象になります。そうではない一般的なスポーツジムの利用料は医療費控除の対象外です。

医療費控除を上手に活用する2つのポイント

医療費控除を上手に活用するポイントを2つ紹介します。

医療費控除を上手に活用するポイント1:家族の中で一番所得税率が高い人が申請する

医療費控除は、家族の中で一番所得税率が高い人が申請すると、税額を多く減らせます。

生計を一にする3人家族(医療費控除年20万円)の所得税率が

・夫 10%

・妻 5%

・子 20%

だったとします。なお、住民税率は所得税率に関わらず一律10%です。

減らせる税額は、

夫:所得税20万円×10%=2万円、住民税20万円×10%=2万円 計4万円

妻:所得税20万円×5%=1万円、住民税20万円×10%=2万円 計3万円

子:所得税20万円×20%=4万円、住民税20万円×10%=2万円 計6万円

となり、子どもが確定申告した方が節税できます。

医療費控除を上手に活用するポイント2:セルフメディケーション税制が使えるかもチェック

セルフメディケーション税制は、薬局やドラッグストアで対象の市販薬(OTC医薬品)を購入したときに、確定申告することで税金が節税できる医療費控除の特例です。

セルフメディケーション税制の控除額は、次の計算式で求めます。

【セルフメディケーション税制の控除額】

年間の対象市販薬の購入額−1万2000円

控除上限は8万8000円なので、購入額は最大10万円までです。

対象の医薬品には、外箱に「税控除対象」などと書かれたマークが記されています。レシートなどにも★や※などのマークが記されているので、確認しておきましょう。

なお、セルフメディケーション税制を利用するには、所定の健康診断を受診する必要があります。以前は健康診断の証明書を確定申告の際に提出する必要がありましたが、2021年分の確定申告からは提出不要になっています。ただし、確定申告期限等から5年間は保管する必要があるので、捨てないように注意してください。

ただし、医療費控除とセルフメディケーション税制は併用ができません。そのため、医療費控除を使うべきかセルフメディケーション税制を使うべきか、年間の医療費の合計額によって考えなければなりません。所得200万円以上の方の場合は、次のようになります。

①年間の医療費の合計額が10万円以下の場合

そもそも、医療費控除が利用できないので、セルフメディケーション税制を利用しましょう。

②年間の医療費の合計額が10万円超18万8000円以下の場合

医療費控除とセルフメディケーション税制の控除額を計算して、控除額の多いほうを利用しましょう。

<年間医療費合計が13万円(うち対象の市販薬の購入費が3万円)の場合>

・医療費控除:13万円-10万円=3万円

・セルフメディケーション税制:3万円-1万2000円=1万8000円

→医療費控除の方が節税できる

<年間医療費合計が16万円(うち対象の市販薬の購入費が8万円)の場合>

・医療費控除:16万円-10万円=6万円

・セルフメディケーション税制:8万円-1万2000円=6万8000円

→セルフメディケーション税制の方が節税できる

③年間の医療費が18万8000円超の場合

年間の医療費が18万8000円を超えても、セルフメディケーション税制での控除は8万8000円までなので、医療費控除を利用したほうが節税できます。

過去5年分までならまだ間に合う

医療費控除のしくみや上手に活用するポイントを解説してきました。医療費控除のしくみを知って「確定申告していなかったから損しているかもしれない」と思った方もいるかもしれません。しかし、その場合も「還付申告」という手続きを行うことで税金を取り戻すことができます。

還付申告の期限は、対象となる年の翌年1月1日から5年間です。過去5年分を確認して「確定申告をし忘れていた」「控除が漏れていた」ということがあれば、忘れずに還付申告をしておきましょう。

なお、レシート・領収書は提出不要ですが、5年間保存しておかなければなりません。税務署から求められたときは、提示又は提出しなければならないからです。ですので、なくさないように注意しましょう。

頼藤 太希(よりふじ・たいき) (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など著書累計140万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。twitter→@yorifujitaiki