老後資金の「インフレ」対策が欠かせないわけ

老後資金というと、以前話題になった「2000万円」がひとつの目安として取り上げられることが多くなったように感じます。しかし今後は、2000万円では足りなくなるかもしれません。なぜなら、物価が上昇するインフレが続いているからです。今回は、老後資金のインフレ対策について、一緒に考えていきましょう。

年金は物価上昇についていかない

インフレは「インフレーション」を略した言葉。物価が上がることを意味します。新型コロナウイルスの感染拡大、ロシアのウクライナ侵攻、世界中の国々で行われていた金融緩和の影響など、インフレが起こる要因はさまざまに論じられていますが、世界だけでなく日本でもインフレが起こっていることは事実。買い物のときに値上がりした商品を見てびっくりした経験のある方もいるでしょう。

インフレに合わせて年金も増えていればいいのですが、実際はどうでしょうか。

2023年度の国民年金の支給額(満額・年額)は、67歳以下の方で年79万5000円、68歳以上の方で年79万2600円です。67歳以下の方は2022年度より2.2%、68歳以上の方は2022年度より1.9%年金額が増加しました。過去5年間(2019年度から2023年度)の国民年金の年金額の推移は、次のとおりです。

2019年度から2023年度までの国民年金の年金額(満額・年額)の推移

・2019年度:78万100円

・2020年度:78万1700円

・2021年度:78万900円

・2022年度:77万7800円

・2023年度:79万5000円(67歳以下)、79万2600円(68歳以上)

年金額は、2021年度(−0.1%)・2022年度(−0.4%)と、2年連続で減少していましたが、2023年度は3年ぶりに増加。それも、67歳以下は2.2%、68歳以上は1.9%もの大幅な増加です。年金額は物価や賃金の変動に合わせて毎年改定されるため、それが金額に反映されてはいます。

しかし年金額は、実際の物価上昇分ほどには増えていません。

67歳以下の人(新規裁定者)の毎年の年金額は、前年の物価変動率や2〜4年度前の実質賃金変動率をもとにして算出される「名目手取り賃金変動率」をもとに計算します。それに対して、68歳以上の人(既裁定者)の毎年の年金額は、「物価変動率」をもとに計算します。

2023年度の物価変動率は2.5%、名目手取り賃金変動率は2.8%だったので、本来は67歳以下2.8%増、68歳以上2.5%増となるはずです。

しかし、年金額の改定時には「マクロ経済スライド」による調整も行われます。マクロ経済スライドとは、現役人口の減少や平均余命の伸びといった、そのときの社会情勢に合わせて、年金の給付水準を自動的に調整する仕組みです。現役世代が年金をもらうときの給付水準を確保するために導入されました。マクロ経済スライドは、物価や賃金が上がった場合に発動します。

2023年度は物価変動率も名目手取り賃金変動率も大きくプラスになったことを受けてマクロ経済スライドが発動しました。また、前年度までのキャリーオーバーによる未調整分も加味され、年金額は0.6%減らされることになりました。

したがって、年金の増加率は

・67歳以下:2.8%−0.6%=2.2%

・68歳以上:2.5%−0.6%=1.9%

にとどまったというわけです。

物価変動率は2.5%だったのですから、67歳以下でも68歳以上でも、年金額は物価ほどには増えていません。つまり、年金は目減りしていることになります。

今後もインフレが進むと、生活費はどうなるのか

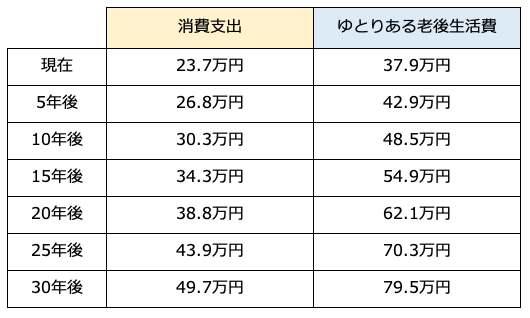

総務省「家計調査報告」(2022年)によると、65歳以上の夫婦の「消費支出」はおよそ23.7万円になっています。また、生命保険文化センター「生活保障に関する調査」(2022年度)によると、老後の最低日常生活費と老後のゆとりのための上乗せ額を合計した「ゆとりある老後生活費」は、月額で平均 37.9 万円となっています。

しかし、今後もインフレが進むと、毎月の生活費は上昇していきます。仮に、2022年の物価変動率2.5%が毎年続き、支出が単純に毎年2.5%ずつ増えていったとすると、65歳以上の夫婦の消費支出は10年後に30.3万円、20年後に38.8万円、そして30年後には49.7万円に増えてしまうことになります。ゆとりある老後生活費も同様で、10年後に48.5万円、20年後に62.1万円、30年後には79.5万円にもなってしまいます。

もしも物価上昇率2.5%が毎月続いたら?

(株)Money&You作成

30年間の消費支出を単純に合計すると、1億3000万円以上になる計算です。もちろん、2.5%の物価上昇率がずっと続くとは限りませんし、高齢になるほど消費支出は減る傾向にあります。しかし、インフレが進めば必要な金額が増えてしまうことには違いありません。そしてその金額は年金だけではまかないきれません。仮に老後資金を2000万円用意していたとしても、それでは到底足りなくなるかもしれないのです。

老後のインフレ対策はどうする?

年金は物価変動率が上がることで増えるものの、物価上昇率ほどには増えません。老後も生活を維持していくためは、インフレ対策が欠かせません。

老後のインフレ対策には、次のようなことが考えられます。

老後のインフレ対策①:収支の見直しを行う

お金を貯める方法はいろいろありますが、突き詰めると

①収入を増やす

②支出を減らす

③お金自身に働いてもらう(投資する)

の3つしかありません。

このうち、誰もが簡単にできて、しかも一番早く効果が出るのは収支の見直しを行って「支出を減らす」ことです。支出を減らすことは、単純に「1万円減らせたら1万円使えるお金が増える」ことにつながります。もちろん、支出の削減にも限界はありますが、やればやるだけ効果があります。

上手に節約するポイントは、金額の大きなもの・効果が持続するもの・我慢が不要なものを優先すること。これらに当てはまるのが「固定費」です。具体的には、まず家賃(住宅ローン)・通信費・光熱費・保険料といった固定費を削ることを優先します。固定費は、一度見直せば以後は節約効果がずっと続くため効果が高くて楽なのです。ひとつずつ見直して、確実に減らしていきましょう。

老後のインフレ対策②:資産運用でインフレに強い資産を持つ

現金や預貯金はインフレに弱い資産ですが、金融資産の中には、インフレに強い資産もあります。たとえば、

・株や投資信託などの「有価証券」

・不動産や金などの「実物資産」

・外国債券などの「外貨建て資産」

などが該当します。これらは、インフレに合わせて価格が上昇することが見込めます。預貯金の一部をこれらの資産にシフトすることで、インフレ対策につながります。

老後のインフレ対策③:NISA・iDeCoをフル活用

インフレに強い資産のなかで、もっとも手軽に投資できて、値動きと上手く付き合う「長期」「積立」「分散」投資がしやすいのが投資信託です。

投資信託は、投資家から集めたお金をまとめて運用の専門家が投資してくれる金融商品です。投資信託の投資先はさまざまで、何に投資するかは投資信託ごとに異なります。株、外国債券、不動産(REIT)、金といった、インフレに強い資産に投資する投資信託もたくさんあり、手軽に投資できます。

投資信託に投資する際は、NISAやiDeCoといった税制優遇のある制度を優先的に活用しましょう。

NISAは投資で得られた利益にかかる税金がゼロにできる制度です。

たとえば、投資で100万円の運用益が出たとき、本来は20.315%、20万3150円の税金が引かれます。しかし、NISA口座で投資をしていたら、100万円の運用益が出ても支払う税金はゼロですから、100万円が丸ごともらえます。税金がからない分利益が大きくなり、お金を効率よく増やすことができます。

2023年時点で、NISAには一般NISA・つみたてNISA・ジュニアNISAの3種類がありますが、2024年からは「新NISA」に生まれ変わり、非課税で投資できる期間が無制限になったり、非課税で投資できる金額が増えたりするため、老後資金を用意するのにとても都合がよい制度になります。

また、iDeCoは毎月掛金を積み立てて運用をし、運用成果を60歳以降に老齢給付金として受け取れる制度です。投資信託や保険、定期預金などで掛金を運用し、老後資金を準備します。

iDeCoで拠出した掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になります。iDeCoの場合、掛金の全額が所得控除に算入できることで、税金の計算のもとになる「所得」から掛金の分を差し引く(控除)ことができます。税金の額は、所得控除を差しひいたあとの所得(課税所得)に税率をかけて計算します。ですから、所得控除が適用になることで、毎年の所得税や住民税が安くできる、というわけです。

老後のインフレ対策④:年金を増やす

日本の公的年金には、国民年金と厚生年金があります。国民年金は、20歳から60歳までのすべての人が加入する年金。対する厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。国民年金保険料・厚生年金保険料を納めることで、原則として65歳から老齢年金(老齢基礎年金・老齢厚生年金)をもらうことができます。

年金は、増やす方法がいろいろあります。

たとえば、年金をもらう時期を遅らせる繰り下げ受給では、65歳から1か月遅らせるごとに年金額が0.7%ずつ増えます。最大で75歳まで繰り下げることで年金額が84%増やせます。

国民年金の保険料を支払っていない期間がある場合は、60歳から65歳の間に国民年金に任意加入し、自分で国民年金保険料を支払うことで、国民年金の加入期間を増やせます。仮に5年間任意加入すれば、単純計算で年額10万円ほど国民年金額が増やせます。

また、厚生年金には70歳まで加入できるので、60歳以降も厚生年金に加入して長く働くことで、年金額を増やせます。たとえば、給与(厳密には、平均標準報酬額)が毎月20万円の人が1年間働くと、老後の厚生年金がおよそ年額1.3万円増加します。

老後のインフレ対策⑤:働く

今は希望すれば65歳までは働ける時代ですし、65歳、70歳と働いている人もたくさんいます。長く働いて勤労収入を得ることも、立派なインフレ対策のひとつです。年金とは別の収入があれば、不足分を補うことはもちろん、貯蓄をすることもできるでしょう。年金の繰り下げを安心して選ぶためにも、勤労収入は役立ちます。

帝国データバンク「『食品主要195社』価格改定動向調査」(2023年4月28日)」によると、2023年4月末時点で累計2万1,205品目もの食品が値上げまたは値上げ予定となっています。このまま物価上昇が続くにもかかわらず、インフレ対策をしないでいると、生活がたちいかなくなってしまう可能性もあります。ですから、なるべく早い段階から、インフレへの対策、資産形成に取り組んでいきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。