国民健康保険料の2年連続「上限引き上げ」何に使われる?影響ある人は?

国民健康保険の保険料が、2023年度も上限額が2万円の引き上げになります。国民健康保険の保険料上限額引き上げは、2022年度に続いて2年連続で、自営業者やフリーランス、そしてその家族などが加入している健康保険。保険料上限額の引き上げ分は何に使われるのでしょうか。また、その影響はどんな人に及ぶのでしょうか。

国民健康保険料の上限が2年連続で引き上げ

日本は国民皆保険制度の国です。会社員や公務員であれば、勤務先で社会保険に加入していますが、自営業やフリーランスで働く人は、お住まいの地域の自治体で国民健康保険に加入します。

保険の加入者が払う保険料の金額は、収入などによって違いがあります。それは、収入が高いほど保険料の負担も大きくなる、「応能負担」の考え方によるものです。払えるだけの経済力のある人は、負担能力に応じた保険料を払うことが、公平性の観点から適切なのでしょう。

ただし、保険料には上限を設けています。あまりにも高額な保険料負担になってしまうと、高額所得者のなかには「払いたくない」と思う人が出てきて、意欲の低下につながれば保険制度そのものの持続にも悪影響をおよぼしかねないからです。

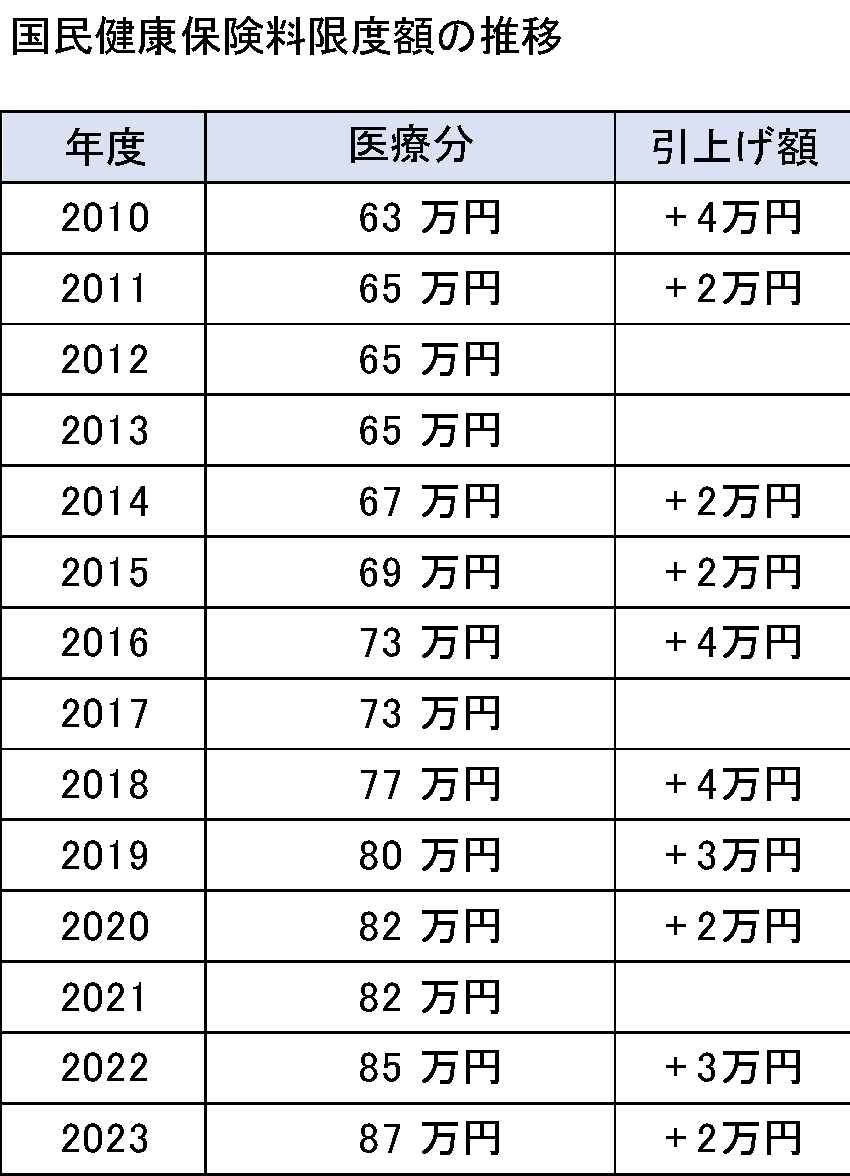

この、国民健康保険の保険料上限額は、2022年度に3万円の引き上げがなされたばかりですが、2023年度にも2万円引き上げられます。

国民健康保険の保険料は、2010年度以降を振り返ってみても徐々に上がってきていることがわかります。

10年前の2013年度と比較すると、その差はなんと22万円。1カ月当たり1万8000円以上も上がっています。

なぜ、こんなに保険料の上限額が引き上げられるのでしょうか。

国民健康保険料がアップする理由

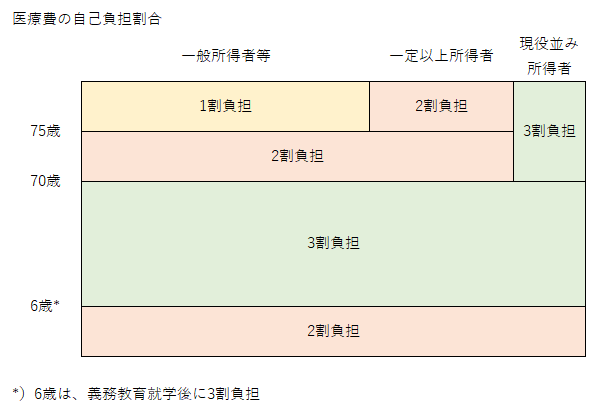

日本は国民皆保険制度の国ですから、すべての人が健康保険に加入していて、病気やケガによって医療が必要になったとき、誰もが安心して医療機関にかかれるようになっています。治療にかかる費用は決して安いものではありませんが、病院に保険証を持って行けば、医療費の自己負担は3割で治療を受けられる仕組みです(70歳未満)。

自己負担の割合は、年齢や収入によって変わりますが、70歳未満の成年は3割負担です。

出所:厚生労働省「基礎資料」

6歳で小学校に進学すると3割負担なのですが、小中学生は自己負担なしなど、住んでいる自治体によって違いがあります。ちなみに、東京23区は、2023年度から小中学生だけではなく高校生まで医療費が無償化されます。

さて、病院にかかった時には、医療費の3割を払えばよいのですが、残りの7割はどこから出ているのか、というと主な財源は、保険に加入している人が払う保険料です。

ただし、会社員や公務員が加入している社会保険と、自営業者などが加入している国民健康保険では事情が異なります。

社会保険の加入者は、会社員や公務員など現役世代が中心で、平均年齢は30代です。

大企業が多い組合健保では35.2歳、中小企業などが加入している協会けんぽでは38.1歳、公務員などの共済組合では32.9歳です。加入者1人あたりの医療費は、1年間で16.3万~18.6万円です(厚生労働省資料より、2019年度)。

一方、国民健康保険の平均年齢は53.6歳、加入者1人あたりの医療費は、1年間で37.9万円(厚生労働省資料より、2019年度)。社会保険の倍以上も医療費がかかっているのです。

そのため、自己負担分を除いた医療費の負担が、国民健康保険全体に重くのしかかっている状態なのです。

さらに、国民健康保険の保険料は、国民健康保険の加入者の医療費だけに使われているわけではありません。75歳以上の人が加入している、後期高齢者医療制度への支援金も含まれているのです。

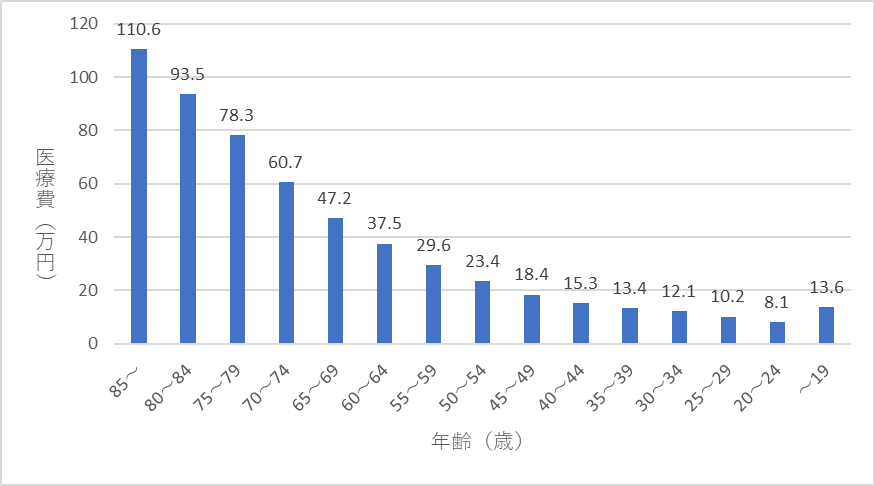

少子高齢化が進み、65歳以上の人が人口にしめる割合をあらわす高齢化率はすでに28.9%(2021年実績)。1人あたりの医療費は高齢になるにつれて増加し、85歳以上では1年間に110.6万円にもなります。

出所:「医療保険に関する基礎資料~令和元年度の医療費等の状況~」より筆者作成

この増大する医療費を、75歳以上の後期高齢者が負担する保険料だけではまかないきれません。そのため、現役世代が加入する医療保険から、支援金を出しています。

そして、40歳以上になると健康保険料と同時に介護保険料も負担することになります。

国民健康保険に加入している人の医療費、後期高齢者の医療費、介護保険の介護費、これらの増大が国民健康保険の保険料上限額のアップにつながっています。

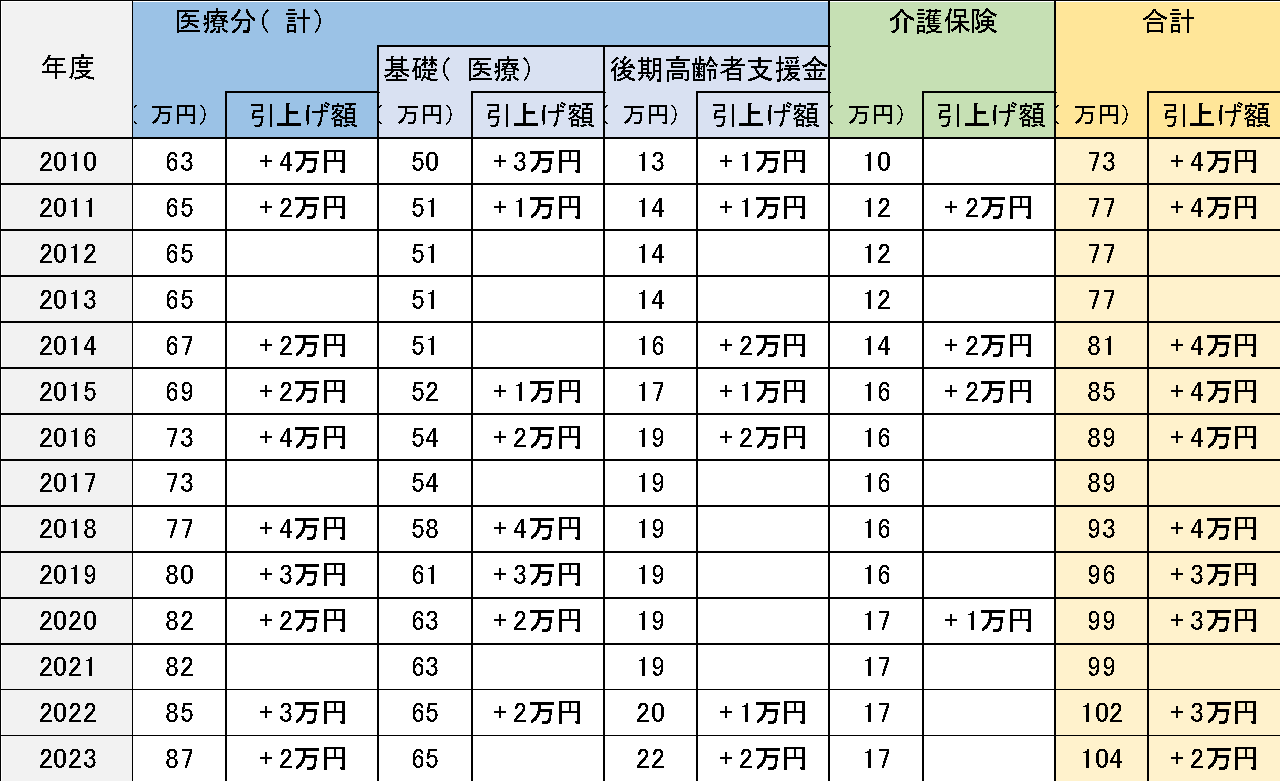

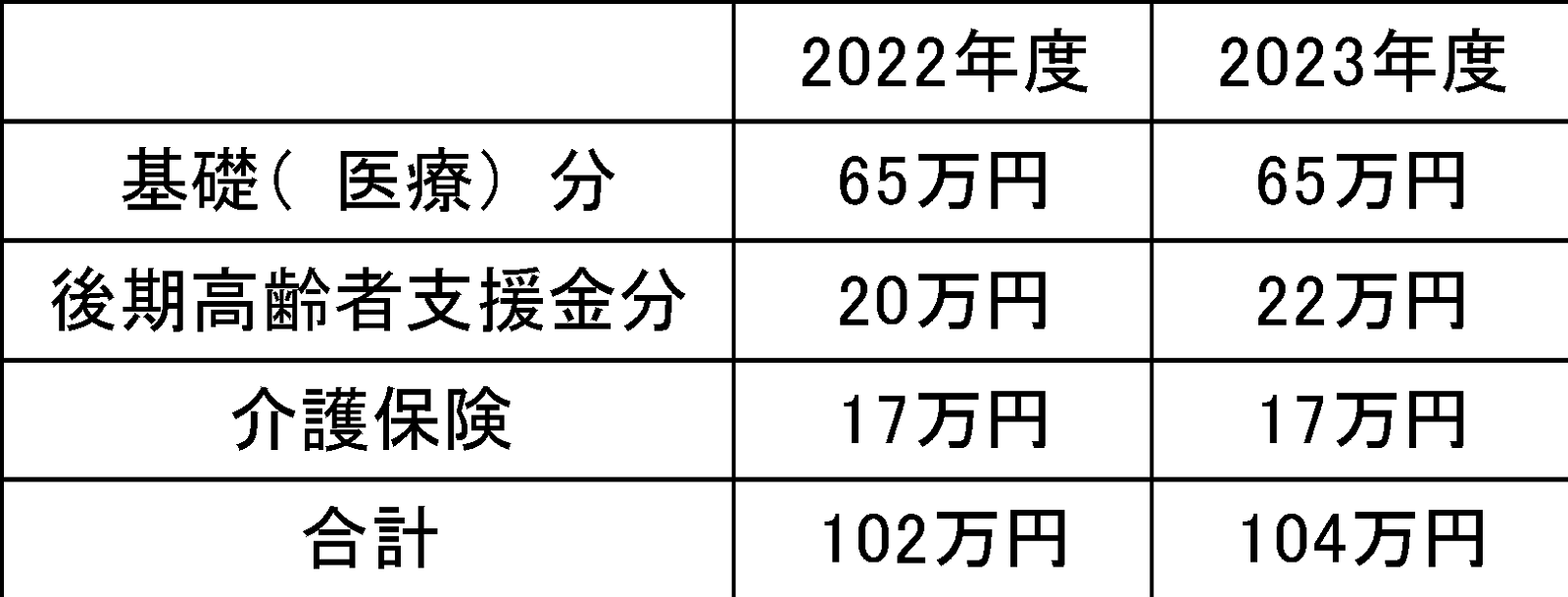

2023年度の上限額引き上げは、基礎(医療)分と介護保険料は据え置きですが、後期高齢者支援金の分が2万円の引き上げになり、合計で上限額が104万円になります。

後期高齢者支援金と介護保険料も含めた、保険料上限額の推移を見てみましょう。

厚生労働省各種資料より筆者作成

10年前の2013年度と比べると、年間の国民健康保険と介護保険をあわせた保険料上限額は、77万円から104万円へ、27万円のアップです。

このままアップしていったらどうなるのか、心配になってしまいますね。

そもそも国民健康保険の保険料は、どのように決まるのでしょうか。

国民健康保険料の金額はどう決まるのか

国民健康保険料は世帯単位で合算して、世帯主が納めます。

保険料の内訳は以下の3つです。

- 基礎(医療)分:医療費の給付にあてるもの

- 後期高齢者支援金分:後期高齢者(75歳以上)の支援金等にあてるもの

- 介護分:介護費の給付にあてるもの(40歳以上65歳未満の人のみ負担)

それぞれの計算には、以下の4つの項目の金額があります。

- 所得割=所得額×料率(%):所得に応じて計算

- 資産割=固定資産税額×料率(%):資産に応じて計算

- 均等割=国保の加入者人数×均等割額:人数に応じて計算

- 平等割=一世帯当たりの金額

ただし、4つの項目の組み合わせや料率、上限額、区市町村により異なります。

たとえば、資産割や平等割のない自治体もあります。

では、東京都新宿区を例にして試算してみましょう。

40歳のひとり暮らし(単身世帯)で、給与所得が160万円の人をモデルケースにしてみます。

(給与所得は、給料の額面金額から、給与所得控除などを差し引いた金額です)

基礎(医療)分

1. 所得割=所得額(160万円-43万円)×7.16%=8万3772円

※所得額は、給与所得から基礎控除43万円を差し引いて計算します

※新宿区の基礎(医療)分の所得割の料率は、7.16%です

2. 資産割=0

※新宿区は、基礎(医療)分の資産割はありません

3. 均等割=1(国保の加入者人数)×4万2100円=4万2100円

※ひとり暮らしの単身世帯なので、人数は1です

※新宿区の基礎(医療)分の均等割の金額は、4万2100円です

- 平等割=0

※新宿区は、基礎(医療)分の平等割はありません

基礎(医療)分の合計は、12万5872円です。

所得割(8万3772円)+資産割(0円)+均等割(4万2100円)+平等割(0円)

=12万5872円

後期高齢者支援分

1. 所得割=所得額(160万円-43万円)×2.28%=2万6676円

※所得額は、給与所得から基礎控除43万円を差し引いて計算します

※新宿区の後期高齢者支援分の所得割の料率は、2.28%です

2. 資産割=0

※新宿区は、後期高齢者支援分の資産割はありません

3. 均等割=1(国保の加入者人数)×1万3200円=1万3200円

※ひとり暮らしの単身世帯なので、人数は1です

※新宿区の後期高齢者支援分の均等割の金額は、1万3200円です

4. 平等割=0

※新宿区は、後期高齢者支援分の平等割はありません

後期高齢者支援分の合計は、3万9876円です。

所得割(2万6676円)+資産割(0円)+均等割(1万3200円)+平等割(0円)

=3万9876円

介護保険料

1. 所得割=所得額(160万円-43万円)×2.04%=2万3868円

※所得額は、給与所得から基礎控除43万円を差し引いて計算します

※新宿区の介護保険料の所得割の料率は、2.04%です

2. 資産割=0

※新宿区は、介護保険料の資産割はありません

3. 均等割=1(国保の加入者人数)×1万6600円=1万6600円

※ひとり暮らしの単身世帯なので、人数は1です

※新宿区の後期高齢者支援分の均等割の金額は、1万6600円です

4. 平等割=0

※新宿区は、介護保険料の平等割はありません

介護保険料の合計は、4万468円です。

所得割(2万3868円)+資産割(0円)+均等割(1万6600円)+平等割(0円)

=4万468円

合計保険料

合計保険料は、20万6216円。1カ月あたり約1万7000円です。

基礎(医療)分(12万5872円)+後期高齢者支援分(3万9876円)+介護保険料(4万468円)=20万6216円

計算は、2022年度の料率を使用しました。

2023年度、後期高齢者支援金分の上限額アップにともない、地方自治体もそれぞれに料率が変更されることが見込まれます。

上限アップで影響のある人はどんな人か

国民健康保険の保険料は、基礎(医療)分、後期高齢者支援金分、介護保険料それぞれに上限額がありますが、それぞれ以下のとおりです。

筆者作成

2023年度の上限額に達するのは、給与収入や年金収入が、約1150万円以上の人が該当し、国保加入者全体の、約1.5%です。

高額所得者の保険料上限額を引き上げることで、中間所得層の保険料負担の増加を抑える効果があります。

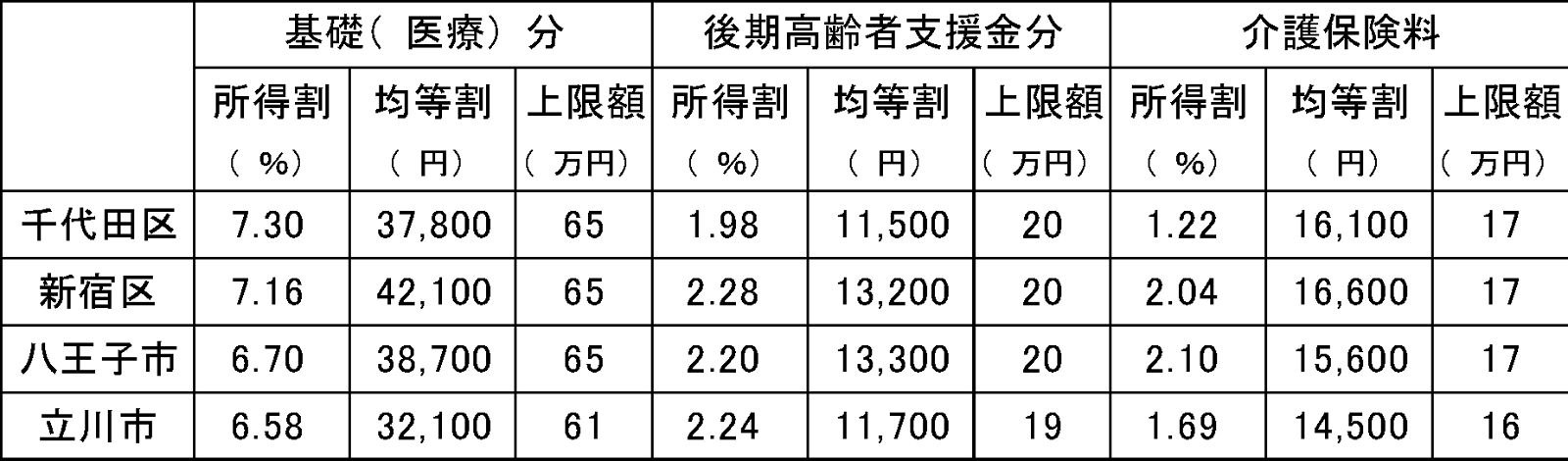

国民健康保険料は地域によって異なる

東京都新宿区をモデルケースとして計算しましたが、所得割・資産割の料率や、均等割・平等割の金額は、地方自治体によって異なります。

つまり、安いところもあれば、高いところもある、ということです。

日本の医療はフリーアクセスといって、どこの医療機関にかかってもよいことになっています。住む地域を選ぶには、保険料率も大切になってくるかもしれません。

たとえば、東京都内の自治体をピックアップしてみるだけでも、違いは決して少なくありません。

表は2022年度の料率などですが、国保加入者の人数が多い世帯は、所得によっては均等割が少額なほうが保険料を抑えられそうです。

各自治体ホームページより筆者作成

また、所得が高額なら、所得割の料率が小さいほうがよさそうですね。

そして、それぞれの上限額が少額に抑えられているところもあります。上限額に届きそうなら確認しておくといいのではないでしょうか。

ただし、保険料率などは毎年のように変わります。健康的に暮らせる地域を、長い目で選ぶべきでしょう。

国民健康保険の保険料も税金と同様、無意識に払ってしまいがちな支出です。

しかし、比較検討する意識を少し持つことで、大きな違いがあります。国民健康保険の保険料の上限額アップをきっかけに、地域の保険料をチェックしてみてはいかがでしょうか。

タケイ啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー