お金の価値が下がり続けてきたのは本当?明治・大正・昭和・平成時代の100円の価値、現在いくら?

このところ買い物に行くたびに、また値段が上がっている…と感じることが多くなりました。平成の失われた30年間は、デフレで物やサービスの価格が上がることが少なかったので、2022年からの物価上昇は家計に重くのしかかっています。

しかし、最近の物価上昇による貨幣価値の変化だけではなく、歴史を振り返るとこの100年余りの間でも貨幣価値は常に変化していて、同じ「100円」でもお金の価値は異なっています。人生100年時代と呼ばれるようになった現在では、長生きを前提に生活設計を立てなくてはなりません。特に資産を守るためには、誰もが長期目線で運用を考える重要性が増してきました。

今回は、お金の価値の変化に着目して、資産運用に対する取り組み方を考えてみましょう。

お金の価値はどのように変わってきた?

物の購入やサービスの提供を受けるにあたり、私たちはお金を支払います。物やサービスの価格はおのおの上昇率が違うので、お金の価値を単純に比較するのは簡単ではありません。

貨幣価値は変化しているため、昔と今のお金をくらべるために、いくつかの指標をお金の上昇率のモノサシとして利用します。たとえば、企業物価指数と消費者物価指数を見てみましょう。

企業物価指数は、国内において企業同士で取引される物の価格を対象としており、サービスの価格は含みません。

一方、消費者物価指数は、小売りの段階の物とサービスの両方の価格を対象としています。

今回は、明治時代にまでさかのぼって比較したいため「企業物価指数」を用います。ただし、企業物価指数のうち明治時代までさかのぼれる戦前基準指数では、輸出品、輸入品も含むものであるので、国内の要因以外の要因が反映されていることを考慮に入れておきましょう。

企業物価指数によるお金の価値

明治34年 0.469

大正2年 0.647

昭和2年 1.099

昭和20年 3.503

平成元年 730.4

令和2年 675.5

明治34年と令和2年の1円の価値をくらべてみましょう。明治34年(1901)の企業物価指数は、0.469です。令和2年(2020)の企業物価指数は675.5です。

675.5(令和2年)÷0.469(明治34年)=1440.3 約1440倍

明治34年と令和2年の1円には、おおよそ1440倍の差があります。これを100円にあてはめると、約14万4030円になります。明治34年の100円は、令和2年の14万4030円の価値があるといえます。

次に大正と令和のお金の価値をくらべてみます。先ほどと同じように令和2年の指数を大正2年の指数で割って求めます。大正の場合には、約1044倍になります。これを100円に当てはめると、大正2年の100円は令和2年の10万4405円の価値と同じです。

675.5(令和2年)÷0.647(大正2年)=1044.05 約1044倍

さらに、昭和2年の100円の場合は、令和2年の6万1465円の価値と同じです。

675.5(令和2年)÷1.099(昭和2年)=614.65

平成元年の100円の場合は、令和2年の92円に相当します。

675.5(令和2年)÷730.4(平成元年)=0.92

ここで、求めた値が1よりも小さくなりました。お金の価値が昔より令和のほうが高いという状況です。平成の始めは、バブル崩壊前で高級品が飛ぶように売れ、好景気だった頃です。平成のはじめには物価が上がっていたので、令和と平成の100円をくらべると平成の100円のほうがお金の価値が低かったことになります。

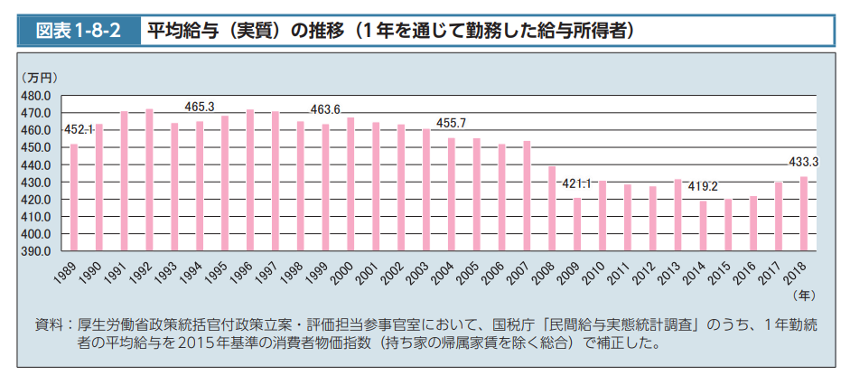

平均給与はどう変わってきた?

時代とともに貨幣価値が変わるだけではなく、景気の状況によってもお金の価値は変わってきます。企業活動の収益の増減は、景気に左右され、そこで働く人たちの給与にも影響を与えます。

平成から令和までの30年数年間を見ると、バブル崩壊やリーマンショック、新型コロナウイルス感染症などの影響で、平均給与(1年を通じて勤務した給与所得者)が下がった局面があります。バブル崩壊によって、給与は1992年の472.5万円 をピークに下がり続けました。また、2008年のリーマンショックの影響は大きく、いまだバブル崩壊前の給与水準を回復するまでには至っていません。この頃から正社員の数を減らして、非正規社員を増やすという雇用形態の変化が見られ、低所得者層の増加が平均年収を下げる要因にもなっています。

※引用:「令和2年版厚生労働白書」厚生労働省

国税庁「民間給与実態統計調査」の1年勤務者の平均給与は次のとおりです。

2018年(平成30年) 441万円

2019年(令和元年) 436万円

2020年(令和2年) 433万円

2021年(令和3年) 443万円

平均給与は、2014年以降回復傾向にありましたが、新型コロナウイルスの影響で、収入面でダメージを負った人が多くなっています。また、対面が減り、リモートワークが増えるなど働き方も変わりました。このように雇用形態や多様化、生活環境などに変化が生じると、収入に大きな影響が出てきます。

物価はどのように変わってきた?

物価は、食料品や日用品を例にとっても上昇率はまちまちです。食料品、日用品、公共料金に分けて確認していきましょう。

食料品

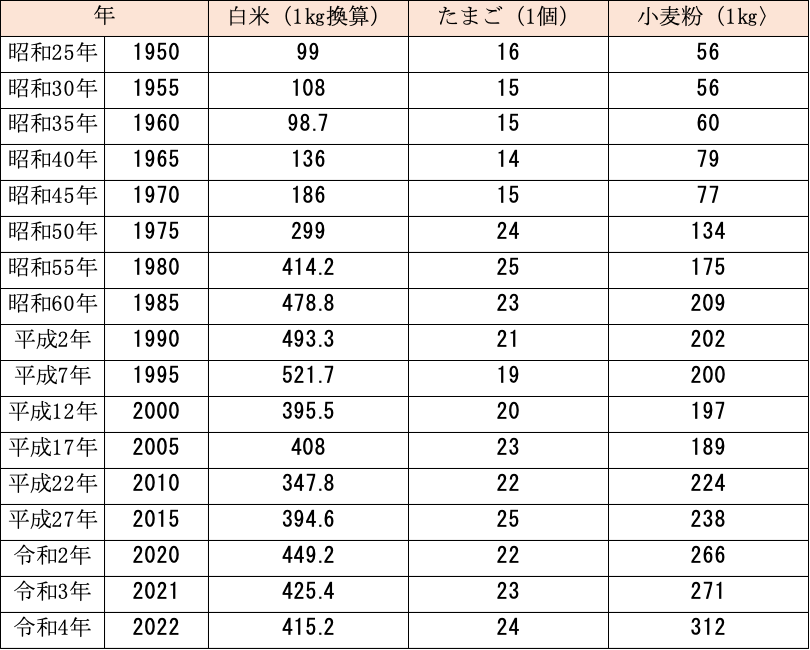

食料品では、白米、たまご、小麦粉の価格の推移を見ていきましょう。比較がしやすい

ように、白米では10㎏の価格を便宜上1㎏換算しています。

※「明治・大正・昭和・令和 値段史」の食べ物を参考に筆者作成

食料品を見ると、白米は1995年をピークに価格が低い傾向にあります。豊富な食品が出回り、白米に頼らない食生活によって需要が減っていることが影響しています。消費者からみると安定した価格で、家計にやさしい食品だといえます。次にたまごは、戦後から現在までをとおして値上がりが少ない食品の一つです。貨幣価値が変わる中でも1個15~25円の価格をキープしています。最後に小麦粉ですが、ほとんどを海外からの輸入に頼っており、ウクライナ侵攻の影響をもろに受けています。ウクライナが世界的な小麦の産地であることから、2021年と2022年を比較すると、約15%も価格が上昇しています。

日用品

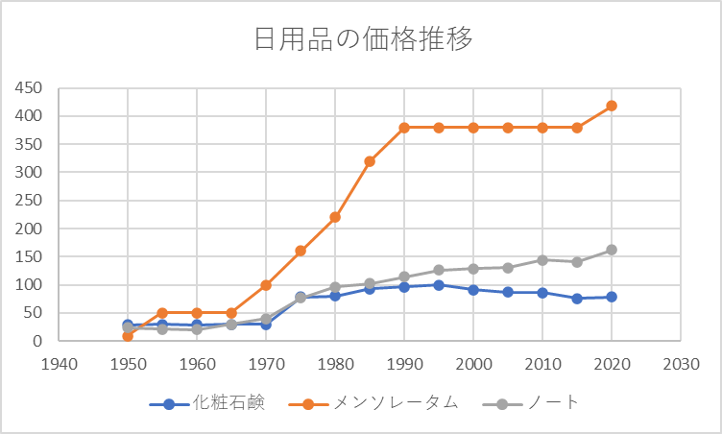

※「明治・大正・昭和・令和 値段史」学用品・日用品を参考に筆者作成

日用品では、化粧石鹸、メンソレータム、ノートを取り上げてみました。

日用品は、戦後比較的安定した価格を維持していました。グラフを見ると1970年以降価格が上昇しています。オイルショックによる影響です。1973年(昭和48年)10月に産油国が原油価格を70%引き上げたことを受けて、世界的に狂乱物価といわれるようなインフレ(物の価格が上昇すること)が起こりました。日本でも消費者物価が年に20%を超える激しいインフレが起こりました。

製品を作るには、工場を動かすために電気や石油などのエネルギー資源が欠かせません。オイルショックは、ガソリンや灯油はもちろん、石油を燃料とする工業製品も不足し、価格が高騰するきっかけになりました。データの関係で2022年(令和4年)のものがありませんでしたが、ウクライナ侵攻でもエネルギー資源が高騰したため、あらゆる日用品が値上がりしています。

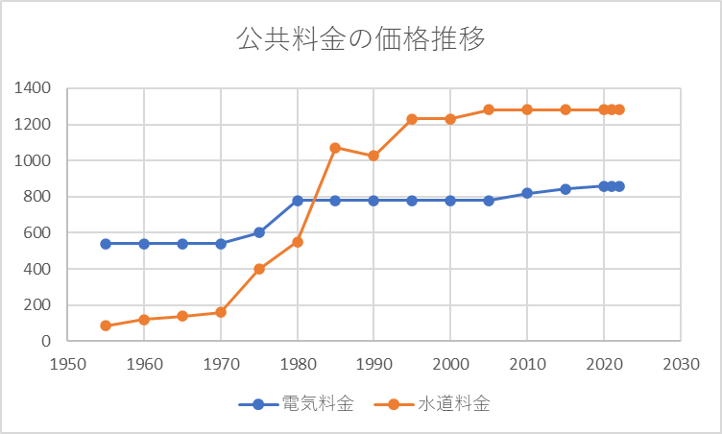

公共料金

物やサービスの価格は、市場における自由な競争を通じて決められることが原則ですが、中には国会や政府、公的機関が価格の決定や改定に関わっているものがあります。こうしたものを公共料金といい、電気料金や都市ガス料金、水道料金などがあります。日常生活に欠くことができないライフラインとして重要な位置づけになっています。

ここでは、電気料金と水道料金の基本料金の価格の推移を示しました。今まで見てきた食料品や日用品にくらべると、緩やかな価格推移になっています。しかしながら、ウクライナ侵攻の影響を大幅に受けないように、政府からの補助により価格高騰が抑えられていることもあり、今後の電気料金などは価格上昇が避けられません。

※「明治・大正・昭和・令和 値段史」[池田7] 電気・ガス・水道を参考に筆者作成

消費者物価指数

先にみた企業物価指数以外に、物価の動きをとらえるために「消費者物価指数」が総務省によって毎月作成され、公表されています。この指数は、消費者が購入する物や商品、サービスについて、総合的にたくさんの商品について調査されています。2022年(令和2年)を基準年(100)として、どの程度上昇あるいは下落したかを見ます。この消費者物価指数においても、2022年(令和4年)には、102.7と物価の上昇が見られます。

※日本銀行HPをもとに筆者作成

お金の価値と物価との関係

今まで見てきたように、同じ100円といえども、その時の時代において、かなりお金の価値が違うということがお分かりいただけたと思います。インフレとは、物の価格が上昇することで、言い換えると「お金の価値が下がる」ことです。今まで100円で買えていたジュースが120円になったとします。同じものを買うのに120円必要になるのですから、約17%お金の価値が下がったということになります。

よく資産を守る方法として預貯金が利用されますが、物価の上昇より預金金利が低い場合には、預金が目減りしていることになります。このように物価の上昇局面では、物価の上昇に強い資産と弱い資産があり、インフレ時にあわせて運用方法や商品を選ぶ必ことが重要になります。たとえば、業績向上が期待できる会社への株式投資や、成長が見込める業種や地域などに投資する投資信託などが考えられます。

資産運用においては、元本が保証されていない反面、成功すれば大きく資産を増やせるものがあります。短期的には利益を出すことが難しくても、時間や場所、商品などを分けて、リスクを分散させることにより、中長期的な視点で取り組むことで投資を成功させることができます。特に中長期で資産運用を考える際には、お金の価値が変わることを考えておくことが大切になります。手数料や管理料、信託報酬などが高くないかも注意しておきましょう。

元本が保証されていないもので投資を行う場合には、少ない金額から積立ではじめることや当面使わないお金で始めることも重要です。また、投資には値動きがあります。ただ単に儲かればいいというものではなく、どの程度の値段のブレ幅ならリスク許容度なのかは個人差があります。自分にあった資産運用を選ぶためには、その運用の目的や必要な時期をはっきりさせたうえで、自分が理解し、納得できるリスクとリターンの範囲内で行うことが大切になります。投資とは、未来のために「お金を育てる」資産運用です。一喜一憂することなく、長期でコツコツ取り組んでいきましょう。

池田幸代 株式会社ブリエ 代表取締役

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー