なぜ資産運用が必要なの?資産運用でお金を堅実に増やす戦略は

「これからは資産運用が必要」とよくいわれます。2024年からは新NISAがスタートすることもあって、投資への関心が高まっています。しかし、そもそもなぜ資産運用が必要なのでしょうか。今回は、資産運用が必要な理由と、資産運用でお金を堅実に増やす戦略について、一緒に考えていきましょう。

人生なにかとまとまったお金がかかる

人生には、毎月の生活費の他にも、なにかとまとまったお金が必要になります。その最たるものが、ライフイベントです。ライフイベントとは、人生で起こるさまざまなできごとのことです。いつ、どんなライフイベントが起こるかは人により異なりますが、多額のお金がかかるのが、子供の教育資金・住宅資金・老後資金です。「人生の三大資金」などと呼ばれます。

教育資金は、公立と私立のどちらに通うかによっても変わりますが、子ども1人あたり1,000万円〜2,500万円はかかります。このお金が一度にかかってくるわけではありませんが、大学の入学費用・授業料に関してはまとまったお金がかかります。

また、子どもがどんな習い事をするかによっても大きく変わります。たとえば最近、首都圏を中心に私立中学に通わせたいと考える家庭が増えていますが、そのための学習塾や受験などにかかる費用は300万円程度にはなるでしょう。

住宅資金も、住む地域や物件によって大きく変わりますが、3,000万円〜4,000万円は少なくとも見ておきたいところです。自宅を購入するならば住宅ローンを借りて数十年にわたって返済するケースが一般的です。

また、住宅金融支援機構「2022年度フラット35利用者調査」によると、フラット35利用者の頭金(手持金)の平均額は注文住宅で641.2万円、建売住宅で317.7万円、マンションで987.8万円となっています。

老後資金は、年金だけではまかないきれません。総務省「家計調査報告」(2022年)によると、老後の生活費は夫婦世帯で月2.2 万円、シングル世帯で2万円不足する計算。この不足が30年続き、もしものときの費用を1人500万円と見積もると、シングル世帯で1,300万円、夫婦世帯で1,800万円は必要となります。老後にゆとりのある暮らしをしたいのであれば、もっとお金がかかります。

あくまでも統計データの平均値なので、人によって老後資金は変わります。

とはいえ、ある程度まとまった老後資金を準備しなければならない事実は変わりません。

必要なお金は三大資金だけではありません。たとえば結婚・出産・資格取得・留学・車の購入・介護などにも、相応にお金がかかります。自分や家族のやりたいことを実現するにもお金は必要です。病気やケガ、あるいはリストラなどで収入が途絶えたときにも、お金がないと生活が一気にピンチになってしまいます。

働いてもお金を貯めにくい時代に

人生を豊かにするために「お金を貯めよう」と思い立ち、頑張って働こうとする人も多いでしょう。しかし、その頑張りは買いたいところなのですが、残念ながらこれからは、働くだけでお金を貯めるのは難しい時代になっていくでしょう。

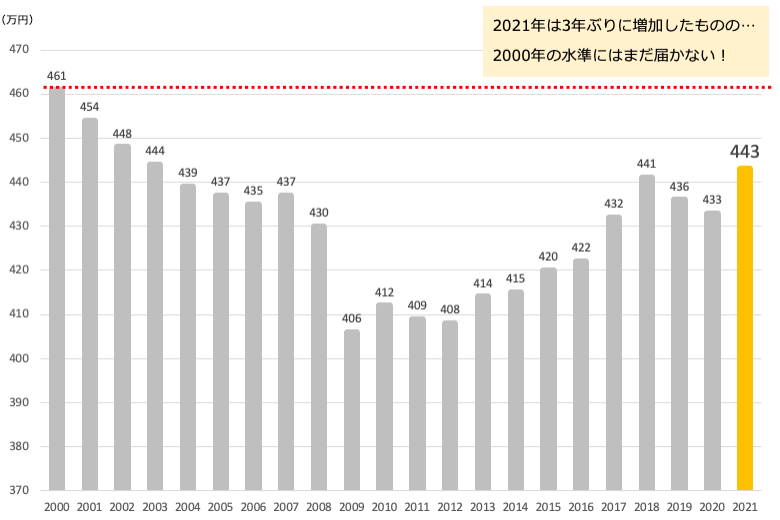

国税庁「民間給与実態統計調査」によると、日本人の平均給与(2021年)は3年ぶりに上昇し、443万円になりました…というと、何となく希望を抱けるかもしれません。しかし、2000年からの平均給与の推移を見てみると、いまだに2000年の水準を回復していないことがわかります。日本人の給与は、なかなか増えないのです。

日本人の平均年収

国税庁「民間給与実態統計調査」より(株)Money&You作成

退職金の金額も、減少傾向です。厚生労働省「就労条件総合調査」によると、1997年には平均で2,871万円(大学卒)だった退職金が、20年後の2017年には1,788万円と、約1,080万円も減っています。高校卒や公務員の退職金も同様です。

その一方で、このところインフレ(物価上昇)が続いています。総務省「消費者物価指数」によると、2023年6月の「生鮮食品を除く総合」の指数が前年同月比で3.3%上昇しています。消費者物価指数は2021年12月以降上昇基調が続いており、2022年4月以降は2%、9月以降は3%を超える上昇率となっています。

消費者物価指数(前年同月比・生鮮食品を除く総合)

総務省「消費者物価指数」より(株)Money&You作成

しかも、追い討ちをかけるように今後、税金が増えたり、税金を減らす仕組みである所得控除が減ったりする可能性も指摘されています。

たとえば、話題になった「児童手当」では、現状中学卒業まで支給される児童手当の支給対象が高校卒業まで拡大するかわりに、高校生の子に対する「扶養控除」がなくなる可能性が指摘されています。仮に所得税10%(住民税は所得税率にかかわらず一律10%)の方の扶養控除がなくなれば、児童手当が12万円増えたとしても所得税と住民税が計7万1000円増えることになってしまいます。さらに、年収が1,080万円を超えてくると、児童手当をもらうよりも税金のほうが高くつく計算に。これでは、児童手当をもらわないほうがましですね。

また、サラリーマンのみなし経費にあたる「給与所得控除」を見直す、退職金を一時金で受け取るときに得られる「退職所得控除」の優遇がなくなるなどという観測も。もちろんこれらは現段階で確定したものではなく、岸田首相も報道によると「『サラリーマン増税』うんぬんといった報道があるが、全く自分は考えていない」と発言しているとのこと。ただ、日本の財政を考えると、今後税金が増えることは、十分に考えられることでしょう。

資産運用でお金を増やそう

人生にはお金がかかるものの、働いて増やすのは難しい。インフレに対抗しながら資産形成する必要もあります。これこそが、資産運用が必要な理由です。

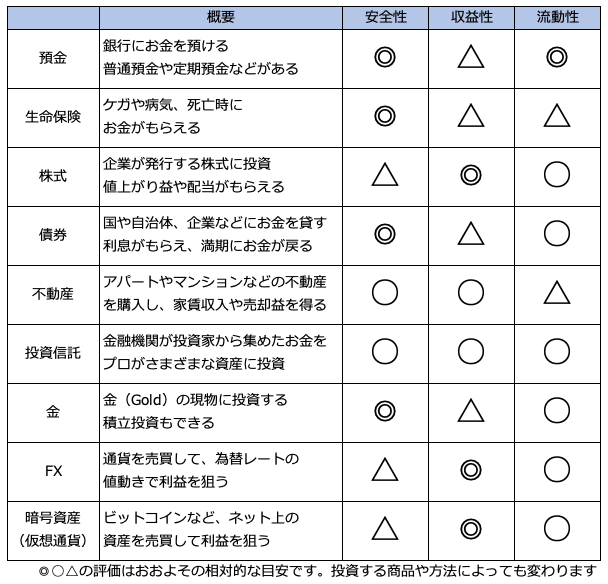

主な金融商品には、次のようなものがあります。

主な金融商品の特徴

(株)Money&You作成

このなかで、もっとも身近な金融商品は預金でしょう。銀行の普通預金も、広い意味では金融商品のひとつです。預金では、銀行にお金を預けることで利息が得られます。また、1,000万円とその利息分までは元本保証もあります。また、普通預金はいつでも引き出して使えます。

かつて日本には、お金を銀行に預けるだけで、年平均5%程度ずつ増やせた時代がありました。もし今でもそれだけの金利がもらえるならば、資産運用など必要ないかもしれません。しかし、今の大手銀行の普通預金の金利は年0.001%。100万円を1年間預けても、増えるお金は10円(税引前)ですから、お金は全然増えません。ですから、預金はお金を増やすのには向かない、ということです。

たくさんある金融商品は、安全性・収益性・流動性の3つのポイントを押さえるとわかりやすくなります。

・安全性:運用した結果元本が減りづらいこと

・収益性:運用することで利益が出やすいこと

・流動性:現金に交換しやすいこと

を表します。

預金の場合、元本保証があって値下がりはしないので安全性は高く、いつでも引き出せるので流動性も高いといえます。しかし、値下がりしないかわりにほとんど増えないのですから、収益性は低い、というわけです。

各商品の特徴の表にも示しているとおり、安全性・収益性・流動性の3つのポイントがすべて完璧な金融商品は存在しません。とくに、安全性と収益性は両立しません。ですから、それぞれの金融商品の特徴を知ってうまく組み合わせることが大切です。

コア・サテライト戦略を利用して分散投資しよう

複数の金融商品を組み合わせて投資を行う際の基本となる考え方に「コア・サテライト戦略」があります。コア・サテライト戦略では、投資対象の資産を「コア資産」と「サテライト資産」に分けて運用し、お金を守りながら増やすことを目指します。

具体的には、資産の大部分にあたる7〜9割は「コア資産」にして堅実な運用を行い、残りの1〜3割は「サテライト資産」にして積極的に利益を狙っていきます。

コア・サテライト戦略のイメージ

(株)Money&You作成

これから資産運用を始める方は、安定成長のコア資産から用意しましょう。コア資産は、長期・積立・分散投資を活用して堅実に増やすのが基本です。

長期投資は、じっくりと長い時間をかけて投資することです。金融商品の価格は日々上下していて、一時的に大きく値下がりすることがあります。しかし、慌てて売ってしまうとお金はなかなか増やせません。多少の値下がりは気にせず、数十年かけて投資を続けることで、やがて回復して値上がりする期待ができます。それに、投資で得られた利益を再び投資に回すことで複利効果が得られます。複利効果は、長く投資するほど大きくなっていきます。

積立投資は、定期的に毎月などの一定のタイミングで一定額ずつ投資することです。積立投資をすることで、金融商品の値上がり・値下がりのタイミングを気にせずに投資ができます。また、積立投資を続けることで、平均購入単価が下がる「ドルコスト平均法」の効果も得られます。平均購入単価が下がればその後少しの値上がりでも利益を出しやすくなります。

分散投資は、値動きの異なるさまざまな資産・地域に投資することです。こうすることで、投資先のどれかが値下がりしても、他の資産の値上がりによってカバーできる可能性があります。分散投資をすると値動きのリスクを小さくできる、というわけです。

長期・積立・分散投資をするときは、NISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)を積極的に活用しましょう。

NISAとiDeCoは投資で得られた利益(運用益)にかかる約20%の税金がゼロにできる制度です。利益に税金がかからない分、お金を効率よく増やせます。

2024年からの新NISAでは、制度が恒久化され、非課税期間が無制限になるなど、ますます長期・積立・分散投資に向いた制度になります。

またiDeCoは、毎月の掛金が全額所得控除の対象になるため、毎年の所得税や住民税を減らすことができます。

コア・サテライト戦略は、お金を減らさずに増やす戦略です。

長期・積立・分散投資の実践とともに、投資行動に生かしていただければと思います。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。