企業型DCの情報、何を見ればいい?チェックポイントを解説

勤め先に企業型確定拠出年金(企業型DC)の制度はありますか?「確定拠出年金(企業型)の統計概況」によると、2023年3月末時点の企業型DCの加入者数は約805万人とのこと。企業型DCに加入しているという人も多いでしょう。

しかし、加入している企業型DCの情報をきちんと見ている人はもしかしたら少数派かもしれません。そこで今回は、企業型DCで見られる情報の内容と、見ておきたいチェックポイントを解説します。

なお、記事作成にあたっては、SBIベネフィット・システムズのウェブサイトの画面を利用しています。

企業型DCのチェックポイント1:現在の資産状況

SBIベネフィット・システムズのウェブサイトのトップページ

SBIベネフィット・システムズのウェブサイトより

SBIベネフィット・システムズのウェブサイトにログインすると、まず表示されるのが上の画面です。「現在の資産残高」には、企業型DCで保有している資産の合計額が記載されています。また、「現在の掛金」を見ると、毎月定期的に出している掛金額と内訳がわかります。会社が出してくれているお金は「事業主掛金」の欄に表示されます。会社の掛金に加えて加入者も掛金を上乗せするマッチング拠出を利用している場合は、「加入者掛金」の欄にその金額が表示されます。

資産残高をより詳しく知るために、「資産状況」を選択して表示しましょう。

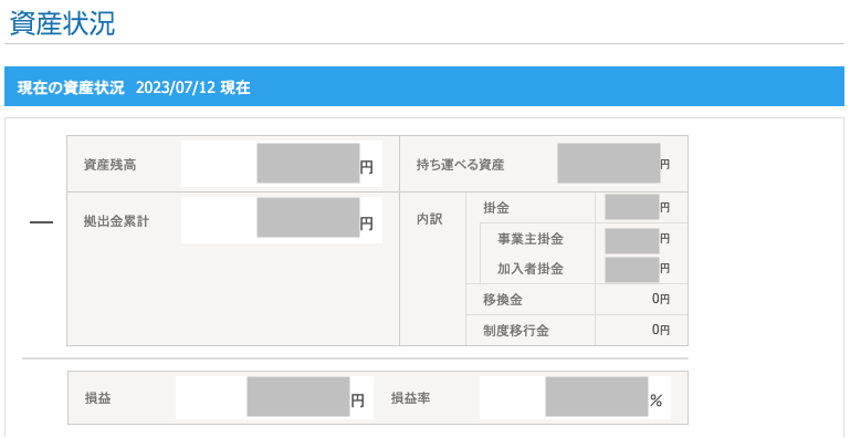

資産状況

SBIベネフィット・システムズのウェブサイトより

「資産状況」では、現時点で運用商品を売却した場合の損益がわかります。「資産残高」から「拠出金累計」を引いた金額が「損益」で、損益がプラスになっていれば運用によって利益(含み益)が出ていること、マイナスならば損失(含み損)が出ていることを表します。損益率も一緒に表示されます。

企業型DCの資産は、転職や退職をしたときに他の企業型DCやiDeCo(イデコ・個人型確定拠出年金)に資産を移換して運用を続けることができます。「持ち運べる資産」には、移換できる資産の金額が記載されています。

また「内訳」には、これまでに出した掛金の合計額が表示されます。

資産状況(つづき)

SBIベネフィット・システムズのウェブサイトより

「資産状況」では、現時点で保有している商品の一覧も確認することができます。商品ごとに、1万口あたりの時価単価、残高数量、資産残高、購入金額、そして損益・損益率がわかります。どの商品で利益(損失)が出ているのかがすぐわかります。

下の円グラフは、組み入れている商品タイプ別の資産の割合です。図では海外株式だけになっていますが、複数の商品を組み入れたときには商品タイプ別の構成比が読み取れます。

老後に使えるお金を貯めて、増やすために運用をしているのですから、きちんと利益が出ているかは気になるところです。年に1回は損益・損益率を確認して、お金がいくら増えている(減っている)のかを簡単に押さえておきましょう。とはいえ、増減に一喜一憂して、「減ったからすぐ売却」といったことはしないようにしましょう。

拠出金と資産残高の推移

SBIベネフィット・システムズのウェブサイトより

さらに、「資産状況」画面の下部にある「拠出金と資産残高の推移」では、最大で過去6年分の拠出金累計額と資産残高をグラフで確認できます。「直近12ヶ月の推移を見る」を選択すると、12ヶ月分の拠出金累計額と資産残高のグラフも見られます。また、その下の表では年ごとの拠出金合計額や資産残高を見ることができます。

企業型DCは原則70歳未満の人であれば加入できます(企業により加入できる年齢が異なる場合もあります)。企業型DCは、長期・積立・分散投資によってお金を堅実に増やす制度ですので、短期間での増減はそれほど気にする必要はないでしょう。しかし、長期的に資産が減っているようであれば、商品の変更(配分変更・スイッチング)を考えた方がいいかもしれない、と判断できます。

企業型DCのチェックポイント2:掛金の配分割合

現在の配分割合・指定後の配分割合

SBIベネフィット・システムズのウェブサイトより

企業型DCで投資する投資信託は、たとえば「投資信託Aに50%、投資信託Bに30%、投資信託Cに20%」などという具合に、掛金の配分を比率で指定します。「現在の配分割合」には、どの商品をどの割合で購入しているかが表示されます。上の図では「DIAM外国株式インデックスファンド」に100%投資していることがわかります。

企業型DCで投資する投資信託の配分割合は変更できます(配分変更)。企業型DCの配分変更には、手数料がかかりません。

たとえば、国内株式50%・外国株式50%で運用をはじめたところ、値動きによって資産の割合が国内株式30%・外国株式70%になってしまったとします。このとき、毎月購入する国内株式の配分を増やして外国株式の配分を減らせば、資産の配分比率が少しずつ元に戻っていきます。

資産配分が偏り、たとえば「外国株式の比率が多くなっている」という状態だと、外国株式が下落したときに資産が大きく減ってしまう可能性があります。この偏りを正す(リバランス)をすることで、本来のリスクに見合った投資ができ、リターンを安定させることができます。リバランスは、頻繁に行う必要はありません。目安としては、当初の資産配分より15%程度変わっているようであれば、実施するようにすればいいでしょう。

なお、配分変更をする場合は、「指定後の配分割合」の「割合(%)」の欄に配分割合を入力します。配分割合は1%単位で入力できますが、合計で100%にする必要があります。また、掛金に1円未満の端数が出た場合に、その端数を投資する商品も選びます。

現在の配分割合・指定後の配分割合(つづき)

SBIベネフィット・システムズのウェブサイトより

あとは「確認」→「実行」と選択すると、配分変更ができます。配分変更をしたら、次回の商品買付日(約定日)以降に取引履歴を確認して、指定した配分で商品が買い付けられているかを確認しておきましょう。

企業型DCのチェックポイント3:スイッチング(預け替え)

SBIベネフィット・システムズのウェブサイトより

スイッチングは、保有している商品を売却して、その代金で別の商品を購入することです。定期預金から投資信託に変更する、ある投資信託を売却して他の投資信託を購入するといったことができます。配分変更と違って、資産配分を一気に直すこともできます。なお、スイッチング自体には手数料はかかりませんが、一部商品の解約時には手数料がかかる場合があります。

スイッチングの手続きも、この画面からできます。まず、売却したい商品の「売却」を選択して売却数量を入力します。続けて、購入したい商品を選べばスイッチングが行われます。

なお、スイッチングの申し込みをすると、指定した投資信託が売却され、受け渡されたお金で新たな投資信託を購入し、新たな投資信託が受け渡されるという手順を踏みます。そのため、すべての取引が完了するまでに10日以上かかる場合もあります。すべての取引が完了するまでの日数は、商品により異なります。「運用情報一覧」の「運用商品の売買に必要な日数」には、商品ごとに売買のスケジュールが詳しく記載されているので、気になる場合はチェックしておきましょう。

【参考】移換金等の配分割合

SBIベネフィット・システムズのウェブサイトより

たとえば転職するなどして、他の企業型DCやiDeCoなどで積み立ててきた資産を移換してくる場合には、その移換金で今後購入する商品を決め、配分割合を行います。この手続きは、「移換金の配分割合」のページでできます。

やり方は掛金の配分割合と同じです。「指定後の配分割合」の「割合(%)」の欄に配分割合を1%単位で、合計が100%になるように入力します。掛金に1円未満の端数が出た場合に、その端数を投資する商品も選びます。入力後、「確認」→「実行」と選択すると、配分変更ができます。

企業型DCのチェックポイント4:取引履歴等

SBIベネフィット・システムズのウェブサイトより

トップページの「取引履歴等」→「取引履歴」を選択すると、最大で過去1年分の取引履歴を確認できます。取引した商品・数量・約定単価・受渡金額が一覧で見られます。取引区分に「買)掛金」とあるものは、毎月出している掛金で購入した商品です。

「買」分配再投資」は、投資信託から得られた分配金で同じ商品を購入(再投資)したものを表します。また、スイッチングをした場合には、「売」スイッチング」の商品を売却して、その資金で「買」スイッチング」の商品を購入したことを表します。

それぞれ、指定どおりに売買が行われているか、確認しておきましょう。

企業型DCのチェックポイント5:お取引明細

SBIベネフィット・システムズのウェブサイトより

トップページの「電子交付等」から、年1回電子交付される「お取引明細」がダウンロードできます。お取引明細に記載されている内容は、ここまでお話ししてきた内容とほぼ同じで、

・資産残高(当年度分と前年度分の運用資産の変化)

・掛金に対する損益額

・運用指図変更状況(配分変更やスイッチングの履歴)

・掛金情報(事業主・加入者が出した掛金の金額・履歴)

・移換情報(他の年金制度から移した資産の情報)

・確定拠出年金制度加入資格取得・喪失年月日履歴・通算加入者等期間(企業型・個人型の契約区分や、加入者・運用指図者(掛金を出さず、運用だけを行う人)となった日・ならなくなった日)

となっています。

以上、企業型DCの運用画面に、何が書いてあるかを詳しく紹介してきました。たくさんの文字が並んでいると、なんだか難しそうだと感じるかもしれませんが、こうして分解して一つずつ確認すると、決して難しくないことがおわかりいただけたのではないでしょうか。これから最長で70歳になるまで活用し、老後のお金を用意するのに役立つ企業型DCですから、せめて年に1回だけは、運用状況を確認しておきましょう。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。