「ねんきん定期便」どこを見る?将来もらえる年金を知るには

将来もらえる年金の額が不安な方は多いものです。しかし、実際自分が年金をいくらもらえるか、確認しているでしょうか。実は、将来もらえる年金の額の目安は、毎年届くねんきん定期便に書いてあるのですが、よくわからないという方もいるかもしれません。

今回は、ねんきん定期便の見方とチェックポイント、ネットでねんきん定期便の情報を確認する方法、そして年金を増やすためにしたいことを解説します。

ねんきん定期便とはどんなもの?

ねんきん定期便は、国民年金や厚生年金保険に加入している人に対して日本年金機構から年に1回送付される書類です。ねんきん定期便は基本的にハガキですが、35歳、45歳、59歳になる年は、ハガキではなく封書で届きます。

ねんきん定期便には、

・保険料納付額

・月別状況

・年金加入期間

・これまでの加入実績に応じた年金額(50歳未満)

・老齢年金の種類と見込額(50歳以上)

といった情報が記載されています。ハガキのねんきん定期便には過去1年間、封書のねんきん定期便には過去の全期間の記録が書かれています。

ねんきん定期便の目的は、保険料納付の実績や将来の年金給付に関する情報をわかりやすい形で知らせること。また、特に若い世代をはじめとする現役世代の人に年金制度をよく知ってもらい、信頼してもらうことも目指しています。

2007年(平成19年)に発生した「年金記録問題」では、公的年金ごとに異なる番号で管理していた年金番号を「基礎年金番号」というひとつの番号に統合したとき、基礎年金番号と統合されていない持ち主不明の年金記録が約5,095万件も見つかったのです。

そこで、2009年度(平成21年度)よりねんきん定期便を送付して、年金記録が正しく記録されているかを一人ひとりに確認してもらうようになった、というわけです。

ですから、ねんきん定期便が届いても、見ないで放置はNG。正しく年金をもらうためにも、最低毎年1回は内容を確認しましょう。

50歳未満のねんきん定期便のチェックポイント

ねんきん定期便のハガキの書式は、50歳未満と50歳以上で少し異なります。まずは50歳未満のねんきん定期便に書いてあることからチェックしましょう。なお、ねんきん定期便の書式は毎年度少しずつ変わっていますが、大きな違いはありません。

【ねんきん定期便の表面(50歳未満)】

(株)Money&You作成

ねんきん定期便にはいろいろなことが細かく書いてありますが、図の赤線で示したところだけチェックしておけばまずはOKです。

①今もらった場合の年金額

50歳未満のねんきん定期便には「今もらった場合の年金額」、つまりねんきん定期便が作成された時点までの加入実績でもらえる年金額が書かれています。「これまでの加入実績に応じた年金額」の(昨年)と(今年)を見比べると、金額の違いこそあれ増えているでしょう。1年間、年金保険料を支払ったことで、将来の年金が増えたのです。

もっとも、特に20代・30代といった若い方は、金額が少なくて「これでは老後はとても生きていけない」と思うかもしれません。しかし、記載されている年金額はあくまで「今もらった場合」ですから、20代、30代のうちは少なくて当然。今後も保険料を納めることで、徐々に年金額が増えていきます。

②加入履歴

「最近の月別状況」には、この1年の年金の納付状況や納付額が記載されています。

国民年金の第1号被保険者(個人事業主やフリーランスなど)・第3号被保険者(専業主婦(夫)など)の場合、「国民年金(第1号・第3号)納付状況」の欄に次のように記載されます。

・納付済…国民年金保険料を納めている月

・未納…国民年金保険料を納めていない月

・3号…国民年金の第3号被保険者となっている月

・免除…国民年金保険料の納付が免除されている月

・猶予…国民年金保険料の納付が猶予されている月

・学特…学生納付特例制度の適用を受けている月

・産前産後…産前産後期間による国民年金保険料の免除を受けている月

また、国民年金の第2号被保険者(会社員・公務員など)は「加入区分」の欄に

・厚年…厚生年金保険に加入している月

・公共…公務員共済制度に加入している月

などと記載されます。

自分がどの形で年金に加入していたのか確認しましょう。もし、間違いや疑問点があったら、日本年金機構に問い合わせてください。

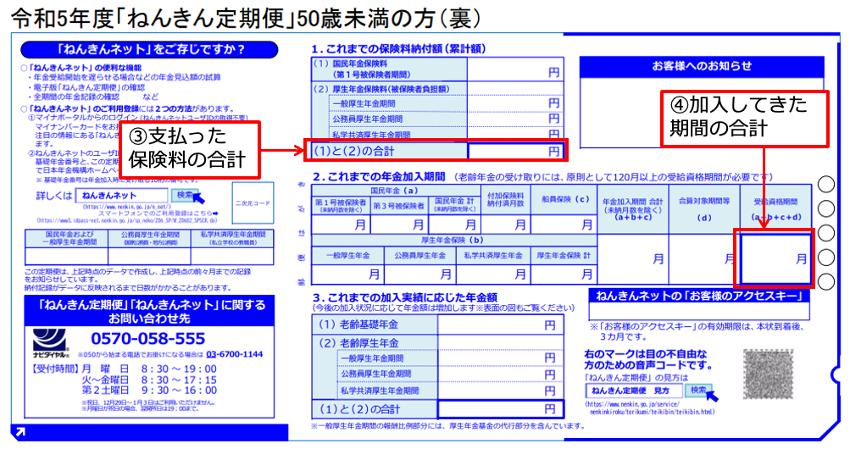

【ねんきん定期便の裏面(50歳未満)】

(株)Money&You作成

③支払った保険料の合計

これまでに納めてきた国民年金保険料(第1号被保険者)と厚生年金保険料(第2号被保険者)の合計額が記載されています。厚生年金に加入している人は、厚生年金だけでなく国民年金の保険料も払っています。なお、厚生年金の保険料は会社と折半して支払っていますが、記載されている金額は自分で負担した分のみです。

もっとも、支払った保険料に間違いがないかを確認するのは大変です。せめて、毎年増えているかを確認しましょう。もし万が一前年と変わっていなければ、何かの漏れやミスがあると考えられます。

④年金に加入してきた期間の合計

国民年金、厚生年金、船員保険、合算対象期間など、これまでの年金加入期間の月数が表示されています。これらの期間を合計した受給資格期間が120月(=10年)以上になると、原則65歳から老齢年金をもらえます。

なお、35歳・45歳のときに届く封書のねんきん定期便の内容も、ハガキと基本的には同じです。「②加入履歴」が1年だけでなく、これまでの全期間になっているところが違います。節目の年ということで、全期間の情報が届きますので、間違いがないか、確認してみましょう。

50歳以上のねんきん定期便のチェックポイント

50歳以上のねんきん定期便は、50歳未満のねんきん定期便と少し書式が違います。ただ、書いてある内容は一部を除いて50歳未満と同じです。

【ねんきん定期便の表面(50歳以上)】

(株)Money&You作成

①60歳まで加入した場合の年金額の目安

50歳以上のねんきん定期便が、50歳未満のねんきん定期便と大きく違うのがこの部分です。50歳以上のねんきん定期便には、「今のまま年金に60歳まで加入し、65歳から年金をもらいはじめた場合の1年間の受取見込額」です。つまり、50歳未満のねんきん定期便より、実際にもらえる金額に近い金額が表示されます。

ただ、あくまで「今のまま年金に60歳まで加入した」場合の金額ですので、「早期退職した」「役職定年で収入が減った」「昇進で給与が増えた」などの場合には、もらえる年金額も増減します。

なお、年金は原則65歳からもらえますが、65歳より早くもらいたい場合は「繰り上げ受給」、65歳より遅くもらいたい場合は「繰り下げ受給」ができます。年金額は、繰り上げ受給を選択した場合には減り、繰り下げ受給を選択した場合には増えます。

ねんきん定期便には、受給を70歳まで5年間繰り下げた場合の金額(42%増の金額)・75歳まで10年間繰り下げた場合の金額(84%増の金額)も一緒に記載されています。

②加入履歴

③支払った保険料の合計

加入履歴や支払った保険料の合計欄の見方は50歳未満と同じです。正しい記録になっているか、確認しましょう。

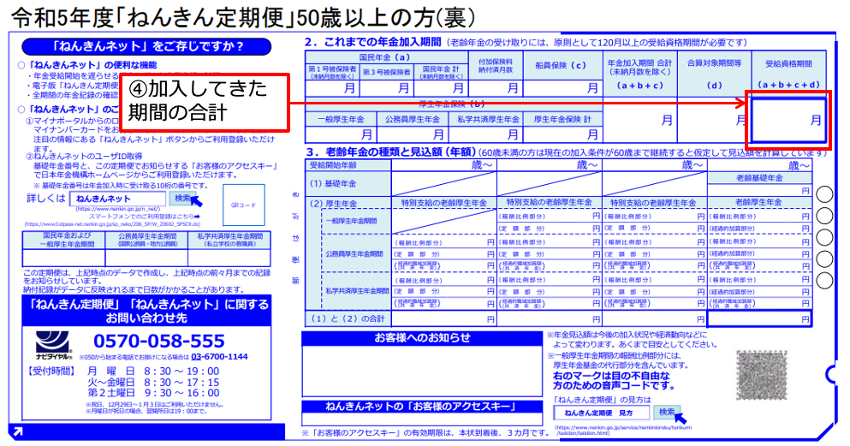

【ねんきん定期便の裏面(50歳以上)】

(株)Money&You作成

④年金に加入してきた期間の合計

この部分も50歳未満のねんきん定期便と同じです。まずは120か月を超えているかをチェック。また、期間が増えていないなどのミスがないかも確認して、不自然な点は問い合わせましょう。

59歳になると届く封書のねんきん定期便にも、50歳以上のハガキのねんきん定期便と同様の内容が記載されています。こちらも、違いは「②加入履歴」で、これまでの全期間の加入履歴が記載されています。60歳で定年を迎えてから仕事が変わったり、仕事を引退したりする人もいるでしょう。その前にすべて確認して、間違いのないようにしておきましょう。

「ねんきんネット」「公的年金シミュレーター」も活用しよう

ねんきん定期便と同様の情報をネットで確認できる「ねんきん定期便」や、簡単に年金額の試算ができる「公的年金シミュレーター」も便利です。

ねんきんネット

ねんきんネットは、ねんきん定期便に書いてある情報がネット上で確認できるウェブサイトです。

【ねんきんネット】

ねんきんネットのウェブサイトより

ねんきんネットでは、いつでもこれまでのすべての年金記録が確認できるうえ、将来の年金額を試算できるシミュレーション機能も充実しています。また、電子版のねんきん定期便を申し込めば、PDFファイルでねんきん定期便を確認することも可能。ハガキ版のねんきん定期便の郵送を停止することもできます(なお、封書のねんきん定期便はハガキ版の停止の有無に関わらず郵送で届きます)。

ねんきんネットは、政府が運営するオンラインサービス「マイナポータル」から利用するのが便利です。マイナンバーカードを利用してマイナポータルにログインし、「年金記録・見込額を見る(ねんきんネット)」というボタンより情報の連携手続きをすれば、すぐにねんきんネットが利用できます。

なお、マイナンバーカードがない場合でも、ねんきんネットは、ねんきん定期便の「アクセスキー」や、ねんきんネットのウェブサイトから利用手続きをすることで使えます。

公的年金シミュレーター

2022年度からねんきん定期便に「年金見込額試算用二次元バーコード」が記載されるようになりました。スマホやタブレットなどのカメラでこの二次元バーコードを読み取ると、厚生労働省の「公的年金シミュレーター」が起動します。

【公的年金シミュレーター】

公的年金シミュレーターの画面より

生年月日を入力して「試算する」を選択すると、将来もらえる年金見込み額がグラフで表示されます。また、スライドバーを操作して左右に動かすと、今後の年収・就労完了年齢・受給開始年齢などが変わった場合の年金額の試算ができます。利用は無料で、ID・パスワードなども必要なく、手軽に使えますので、ぜひ試してみてください。

年金を増やすにはどうしたらいい?

ねんきん定期便・ねんきんネット・公的年金シミュレーターの見方や使い方を確認してきました。自分が将来もらえる年金額の目安がわかってきたのではないでしょうか。「わかってきたけど、年金が少ない…」と感じた方に、年金額を増やす方法を4つ紹介します。

年金を増やす方法1:「未納」「免除」「猶予」をなくす

国民年金は原則20歳から60歳までの40年間納めることで満額の国民年金(老齢基礎年金)をもらえます。2023年度の満額(年額)は79万5000円(67歳以下)、79万2600円(68歳以上)です。未納期間の国民年金保険料は2年以内、申請して免除・猶予を受けた期間の国民年金保険料は10年以内であれば支払えますので、できるだけ支払いましょう。

国民年金保険料の納付期限が過ぎると、以後は追納できなくなります。もし、すでに追納できない期間がある、あるいは追納しないと国民年金の受給資格期間を満たさない、という場合は、60歳から65歳までの間、国民年金に任意加入できます。任意加入することによって未納期間が減るため、もらえる国民年金が増えます。

年金を増やす方法2:長く働く&厚生年金に加入する

国民年金は原則60歳までですが、厚生年金には70歳まで加入できます。長く働くことで厚生年金の金額を増やすことができます。60歳以降も働けば、給与がもらえますので生活費に充てることができる上、次に紹介する年金の繰り下げもしやすくなります。

年金を増やす方法3:年金の繰り下げ受給をする

上でも簡単に紹介しましたが、本来65歳からもらう年金を66歳から75歳の間でもらいはじめることを年金の繰り下げ受給といいます。繰り下げ受給では、年金の受給開始を1か月遅らせるごとに年金額が0.7%ずつ増えます。最大で75歳まで繰り下げることで年金額が84%増やせます。

たとえば、65歳時点でもらえる年金額が年180万円(月15万円)の方の場合、

・70歳まで繰り下げ…年255.6万円(月21.3万円・42%増)

・75歳まで繰り下げ…年331.2万円(月27.6万円・84%増)

の年金がもらえます。もちろん、繰り下げている間には年金が受け取れないので、その間の生活費が必要にはなりますが、年金額を増やすためには非常に効果的です。

年金を増やす方法4:iDeCoやつみたてNISAを活用する

年金の制度は、今後変更になる可能性もあります。将来の年金額が減る事態に備えて、iDeCoやつみたてNISAを利用して自分年金を用意しましょう。

iDeCoは自分で出した掛金を自分で運用して60歳以降に受け取る制度。出した掛金は全額所得控除できるので所得税や住民税が安くできますし、運用益も非課税にできます。

また、つみたてNISAは、年間40万円までの投資で得られた利益が20年にわたって非課税になる制度です。2024年からは制度改正により「新NISA」がスタート。つみたてNISA同様の「つみたて投資枠」で年120万円、一般NISA同様の「成長投資枠」で年240万円、合計年360万円まで非課税の投資が期間無制限でできるようになります。

ねんきん定期便の見方やチェックポイント、年金額を増やす方法を紹介してきました。定年後、老後資金の不安を減らすためには、自分の年金のことをきちんと知ること、そして年金額を増やすために行動することが大切です。

「これまでねんきん定期便なんて見たことなかった」という方も、まずはねんきん定期便を確認してみてくださいね。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。