年金を運用する「GPIF」運用実績は4四半期連続の赤字…みんなの年金は大丈夫?

老後の収入の柱は年金です。この年金の元手となるお金の一部は、GPIF(年金積立金管理運用独立行政法人)という組織が資産運用で増やそうとしています。

しかし、GPIFの運用実績は目下、4四半期連続で赤字となったというニュースがありました。こう聞くと、ただでさえ足りない年金がさらに減ってしまうのではないかと、不安に感じる方もいるかもしれません。

そこで今回は、GPIFがどんな資産運用をしているのか、今後の年金制度は大丈夫なのか、そして老後のお金のために自助努力でできることはないのかを解説します。

GPIFはそもそもどんな組織?

GPIFは「Government Pension Investment Fund」を略した言葉。「年金積立金を運用している公的な機関」といった意味があります。

今の年金受給世代がもらっている年金は、現役世代が支払った年金保険料でまかなっています。そして、今の現役世代が年金受給世代になったときには、未来の現役世代が納めた年金保険料でまかないます。こうした、現役世代の年金保険料で年金受給世代の年金をまかなう「世代間の助け合い」の方式のことを賦課方式(ふかほうしき)といいます。

しかし、日本は世界でも類を見ない少子高齢社会を迎えています。日本の人口は2009年をピークに減少に転じ、厚生労働省「人口動態統計速報」(2022年12月分)によると、2022年の出生数は79万9728人で初の80万人割れとなっています。それに対して、2022年9月15日時点の人口に占める高齢者(65歳以上)の割合は29.1%(総務省「統計からみた我が国の高齢者―『敬老の日』にちなんで―」)と年々増加。30%を目前に控えています。

少子高齢化が進むと、年金の給付に必要な額を現役世代からの保険料収入だけでまかなえなくなる可能性があります。日本は2023年時点で、2.1人の現役世代で1人の高齢者を支える国ですが、2065年になると「1.3人で1人」の高齢者を支える時代になると予測されています。

そこでGPIFが、年金積立金を運用して増やし、不足する年金の財源にあてることで、人口減少・少子高齢化の影響を軽減しようとしている、というわけです。

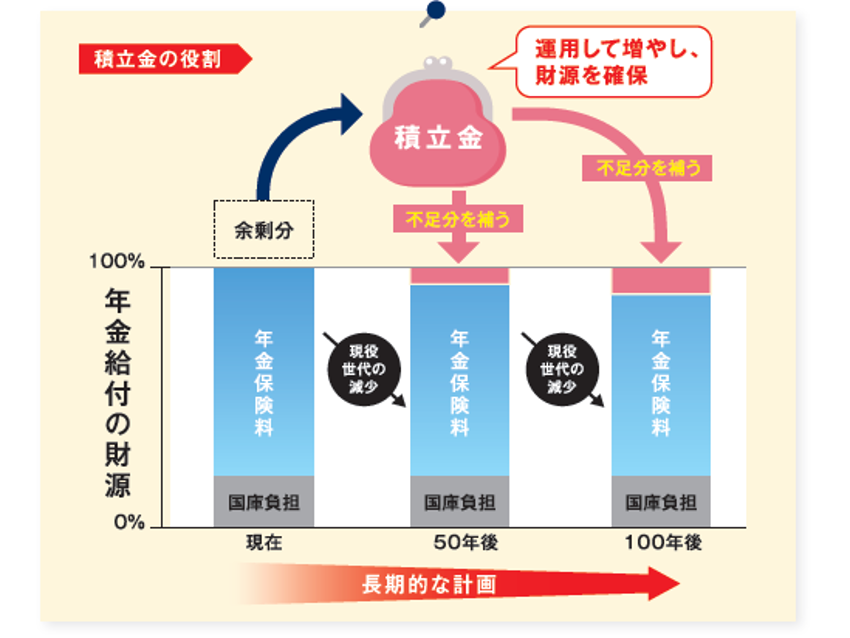

年金積立金とは、現役世代が納めた年金保険料のうち、年金の支払いに充てていない余剰分のこと。年金給付の財源(概ね100年間の平均)の9割程度は年金保険料の収入と国庫負担でまかない、残りの約1割を積立金で補います。

年金積立金の役割

GPIFのウェブサイトより

GPIFのこれまでの収益は?どうやって運用している?

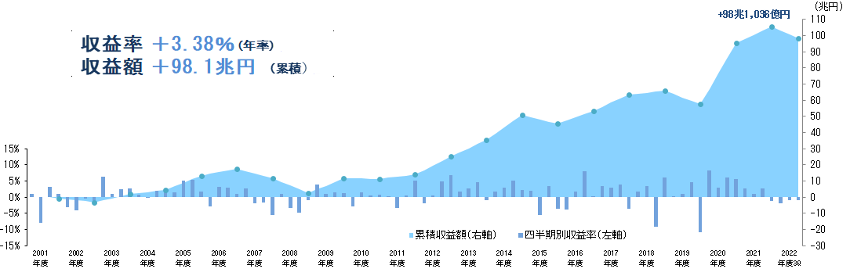

GPIFが運用をスタートしたのは2001年のことです。それから2022年度第3四半期までの約21年間の収益は、次のグラフのようになっています。

GPIFの運用成果(2001年〜2022年度第3四半期)

GPIFのウェブサイトより

折れ線グラフは四半期ごとの累積収益額の推移、棒グラフは四半期ごとの収益率を表します。確かに、2021年第4四半期以降、棒グラフが4つ連続で下に伸びているので、4四半期連続で赤字だったことがわかります。

4四半期連続で赤字だったのは2002年度第1四半期から第4四半期まで以来、およそ20年ぶりのことでした。世界的な利上げによって債券価格が下落したことや、急激な円安から一転して円高となり外貨建て資産の価値が目減りしたことなどがその要因です。

しかし、全体で見ると、GPIFのこの約21年の累積収益額は98.1兆円、年率の収益率は3.38%と、大きくお金を増やせているのです。途中、2008年のリーマンショックや2020年のコロナショックといった暴落も経験してきました。グラフから、資産が減った時期もあることがわかりますが、それでもGPIFは堅調に利益を積み上げ、結果として大きな収益を上げています。

GPIFに限らず、機関投資家と呼ばれる法人の投資家(生命保険・損害保険などの投資家)は、お金を減らさずに増やす運用を心がけます。GPIFの年金積立金も、大きく減らしてしまったら年金の支払いに支障が出るかもしれないので、減らさずに増やす運用を心がけるのです。

いくら機関投資家がプロだといっても、次々と値上がりする投資先を当て続けるのは困難です。そこで、機関投資家は投資の前に「投資方針書」または「リスクテイク方針書」というルールを定めた文書を作成します。ここでお金を減らさずに増やすためのルール作りを綿密に行ったうえ投資先を選定するのです。

とくに大切なのが、どんな資産にどの割合で投資するかという「資産配分(ポートフォリオ)」。各種研究によると、運用成績の9割は資産配分で決まるといわれています。それを知っている機関投資家は、資産配分を厳密に定め、それに合わせて投資を進めているのです。

GPIFの資産配分は、長期的な視点から策定されています。各資産の期待収益率やリスクなどを考慮したうえで、積立金の基本となる資産構成割合を定めているのです。

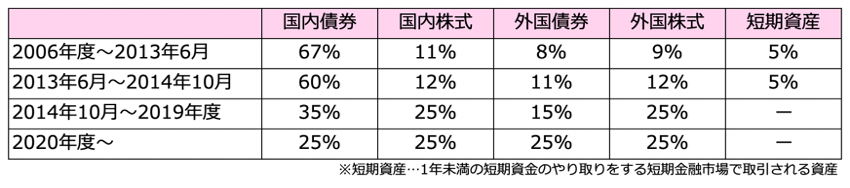

GPIFの資産配分は、運用開始以降、数度にわたって変わっています。

GPIFの資産配分の推移

GPIFのウェブサイトより(株)Money&You作成

GPIFの資産配分は、基本的に国内債券・国内株式・外国債券・外国株式の4資産に分けられています。当初は国内債券の割合が3分の2を占めていたのですが、徐々にその割合が少なくなり、国内株式・外国債券・外国株式の割合が増えていきました。そして2020年度からは、4資産とも25%ずつの同じ割合を基本にしています。

投資先のリスク(リターンのブレ幅)は、国内より外国、債券より株式のほうが大きくなります。GPIFの運用は、当初に比べるとリスクをとるようになっていることがわかります。

2020年度からののGPIFの資産配分をもう少し詳しく見てみましょう。

GPIFの資産配分(2020年度から)

GPIFのウェブサイトより

GPIFの資産配分は、国内株式・国内債券・外国株式・外国債券の4つの資産に25%ずつが基本になっています。債券と株式の割合、国内資産と海外資産の割合も50%が基本です。

(±7%)(±8%)などのカッコ書きの数値は「乖離許容幅」といって、投資した結果資産がこの割合だけ前後することが許されている、といった意味です。もっとも、2022年12月末時点でのGPIFの資産配分は、厳密にいえば国内債券の割合が少しだけ多くなっていますが、おおむね均等になっているといえるでしょう。

GPIFの運用資産の合計は約191.4兆円もあります。このことから、GPIFは「世界最大の機関投資家」とも呼ばれています。先に紹介したとおり、年金積立金が補てんするのは将来の年金給付額の1割程度です。

公的年金受給者の年金総額は、2021年度末時点で56.1兆円(厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」)です。仮にこの1割を年金積立金で補てんしたとしても5.6兆円ですから、早々に年金積立金がなくなる、年金制度が破たんするといった悲劇のシナリオは起こり得ません。その意味では、4四半期連続の赤字であっても、みんなの年金は大丈夫です。

年金額が目減りしていく可能性は高い

早々に年金制度が破たんすることはまずあり得ないのですが、もらえる年金額が目減りしていく可能性は十分にあります。

2023年度の国民年金の満額は、67歳以下で79万5000円、68歳以上で79万2600円です。この金額は、あくまで「2023年度」のもので、毎年改定されます。じつは、2023年度の年金額は、2022年度より2.2%(67歳以下)・1.9%(68歳以上)増加しました。年金額の増加は3年ぶりのことです。

毎年の年金額は「物価と賃金の変動率」と「マクロ経済スライド」の2つによって、改定されます。

物価と賃金の変動率

毎年の物価や賃金の変動率から、年金の改定率を計算して、プラスになれば年金額が増え、マイナスになれば年金額が減ります。

マクロ経済スライド

マクロ経済スライドとは、社会情勢に合わせて年金の給付水準を自動的に調整するしくみです。物価と賃金の変動率がプラスの年だけ、マクロ経済スライドを適用します。

年金額を計算する際に用いる変動率は、67歳以下(新規裁定者)と68歳以上(既裁定者)で異なります。67歳以下はまだ現役世代に近いため、現役世代の収入の変化に応じた「名目賃金変動率」を利用して年金額を計算します。それに対して、68歳以上は年金額の価値を維持するために原則「物価変動率」を利用して年金額を計算します(物価変動率より賃金変動率が小さければ賃金変動率を利用)。

2023年度の年金の改定率は、67歳以下で2.8%、68歳以上で2.5%でした。

では、このまま2.8%・2.5%年金が増加するかというと、そうではありません。2023年度の年金の改定率はプラスだったので、マクロ経済スライドが適用されます。

2023年度のマクロ経済スライドの調整率はマイナス0.3%でした。これに加えて、マクロ経済スライドが適用されなかった年にマイナス分が繰り越される「キャリーオーバー」の分が0.3%残っていたため、マクロ経済スライドによる調整率は合計でマイナス0.6%となりました。つまり、

67歳以下…本来の改定率2.8%−マクロ経済スライド0.6%=2.2%

68歳以上…本来の改定率2.5%−マクロ経済スライド0.6%=1.9%

となります。

確かに年金額は2.2%・1.9%増加しましたが、物価が2.5%上昇したということは、年金額は目減りしたことになります。

少子高齢化の現状は、そう簡単に改善できるものではありませんし、仮に改善できたとしてのその効果が出てくるのは数十年先になるかもしれません。こうした目減りに対応するには、自助努力で年金や老後資金を用意することが欠かせません。

年金を増やすための資産運用はどうする?

お金を増やすためには、資産運用が欠かせない時代です。日銀は2022年末に金利の許容幅を拡大する「事実上の利上げ」を行いましたが、お金を預けたところでもらえる利息はごくわずか。それであれば、投資の力を借りてお金を増やす方が、効率よく資産を増やせます。

投資をするならば、まずは運用益が非課税になる「つみたてNISA」や「iDeCo」を活用しましょう。どちらも運用益非課税のメリットを生かしながら長期・積立投資ができる制度です。

つみたてNISA(ニーサ・少額投資非課税制度)

つみたてNISAは、毎年40万円までの投資で得られた利益を最長20年間にわたって非課税にできる制度です。

通常、投資の利益には20.315%の税金がかかります。たとえば、投資で100万円の利益があったら、税金だけで20万3150円が差し引かれるので、手元に残るお金は79万6850円になってしまいます。

しかし、つみたてNISAを利用して投資すれば、この税金がゼロになるので、100万円がまるごと手元に残ります。お得なのはもちろん、税金で引かれなかった部分も含めて次の投資に回すことで、より効率よくお金を増やせる可能性があります。

つみたてNISAは金融機関によっては100円からできるところもあるなど、少額からでも取り組みやすいのがメリット。投資先となる投資信託も、金融庁の基準を満たした、長期間の運用でお金を増やすことが見込める商品が揃っています。

なお、つみたてNISAの制度は2024年に改正されます。改正後の新しいNISAでは、毎年非課税で投資できる金額が増え、非課税で運用できる期間が無制限になるなど、制度が大きく充実します。しかし、つみたてNISAの資産は2024年以降、新しいNISAの非課税投資枠とは別枠で、現行の非課税期間で保有できます。つまり、2023年から投資をはじめたほうが、非課税で投資できる金額が多くなります。したがって、2024年を待たず、2023年からスタートした方がいいでしょう。

iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、自分で出した(拠出した)掛金を自分で運用し、その結果を60歳以降に受け取る制度です。将来の受給額は運用次第で、増えることもあれば減ることもあります。

iDeCoでも、つみたてNISAと同じく投資の利益にかかる税金がゼロにできます。そのうえ、iDeCoで拠出した掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、毎年の所得税や住民税が安くできます。

iDeCoの掛金は毎月5,000円からで、1,000円単位で増額できます。iDeCoの毎月の掛金の上限は、公的年金の種類や企業年金の有無により異なります。原則、60歳まで引き出すことができませんが、老後資金を確実に貯める観点ではメリットです。

GPIFは確かに4四半期連続で赤字でしたが、決められた資産配分を守り、コツコツと積み立て運用したことで、資産を堅実に築いてきたことを紹介しました。私たち個人であっても、国内と外国の株式・債券に25%ずつ均等に投資する「4資産均等型」のバランス型の投資信託に積立投資することで、GPIFと同様の投資ができます。

NISAやiDeCoといった、非課税の恩恵が受けられる制度を優先的に活用して、お金を増やしていきましょう。

頼藤太希 (株)Money&You代表取締役/経済ジャーナリスト

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『1日1分読むだけで身につくお金大全100』(自由国民社)『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。