同世代はいくら貯めている?年代別の割合を紹介

家計のやりくりをしているときにふと、同世代の人がいくらお金を貯めているのか気になったことはありませんか?人がいくら貯めていても、自分がしっかり貯めることが大切とわかっていても、みんながどのくらい貯めているのか、自分と比べてどうなのかを確認したいという気持ちはわかります。

そこで今回は、データを元に20代から70代までの貯蓄額や割合をご紹介。合わせて、お金を貯めるためにするべき5つのことを解説します。

金融資産、同世代はいくら貯めている?

金融広報中央委員会「家計の金融行動に関する世論調査」のデータより、20代〜70代の単身世帯と二人以上世帯がそれぞれ金融資産をいくら持っているか、のぞいてみましょう。まずは平均と中央値です。

年代別金融資産の平均値・中央値

金融広報中央委員会「家計の金融行動に関する世論調査」(2022年)より(株)Money&You作成

「平均」、ずいぶん多いと感じるのではないでしょうか。まだ社会人になって間もない20代はともかく、30代以降の金額を見ると「こんなに持っていない」と思われる方が多いと思います。

しかし、平均値は、少数のお金持ちによって、大きく引き上げられてしまうものです。たとえば、極端な話ですが、200万円の人が4人、1000万円の人が1人いれば、その平均は360万円です。これでは実態を表しているとはいいにくいですね。

そこで、平均だけでなく「中央値」もあわせて確認しましょう。中央値とは、貯蓄金額の少ない世帯から多い世帯まで並べて、真ん中の人の値です。たとえば、30代・二人以上世帯の平均額は526万円ですが、中央値は200万円です。おそらく、200万円のほうが実感に近いでしょう。

ただ、中央値も万能ではありません。中央値は「貯蓄ゼロ」に引っ張られて下がってしまうからです。そこで、年代別の金融資産保有額の分布もチェックしてみましょう。

年代別貯蓄分布(二人以上世帯)

金融広報中央委員会「家計の金融行動に関する世論調査」(2022年)より(株)Money&You作成

グラフを見ると明らかに一番多いのは「金融資産非保有」、つまり貯蓄ゼロの世帯だとわかります。20代で35.7%、30代以上もおおむね20%前後は貯蓄ゼロの世帯となっています。また、貯蓄300万円未満までの世帯を調べると、20代ではなんと73.8%、70代でも31.5%もいるのが現状です。

年代別貯蓄分布(単身世帯)

金融広報中央委員会「家計の金融行動に関する世論調査」(2022年)より(株)Money&You作成

金融資産非保有世帯の割合は、単身世帯の方が多くなります。20代や50代では40%前後、その他の世代でも30%前後が貯蓄ゼロです。20歳代で82.6%、70歳代でも41.7%が貯蓄300万円未満です。

ただ、もうひとつ注目したいのは、お金が貯められていない世帯がある一方で、きちんと貯められている世帯もあるということです。年齢が高くなるほどその割合は増えますが、どの年代の世帯であっても、金融資産が1000万円以上ある世帯もある、ということです。

どんな金融資産を持っている?

では、実際にどんな金融資産を持っているのでしょうか。こちらは、二人以上世帯・単身世帯の平均を紹介します。

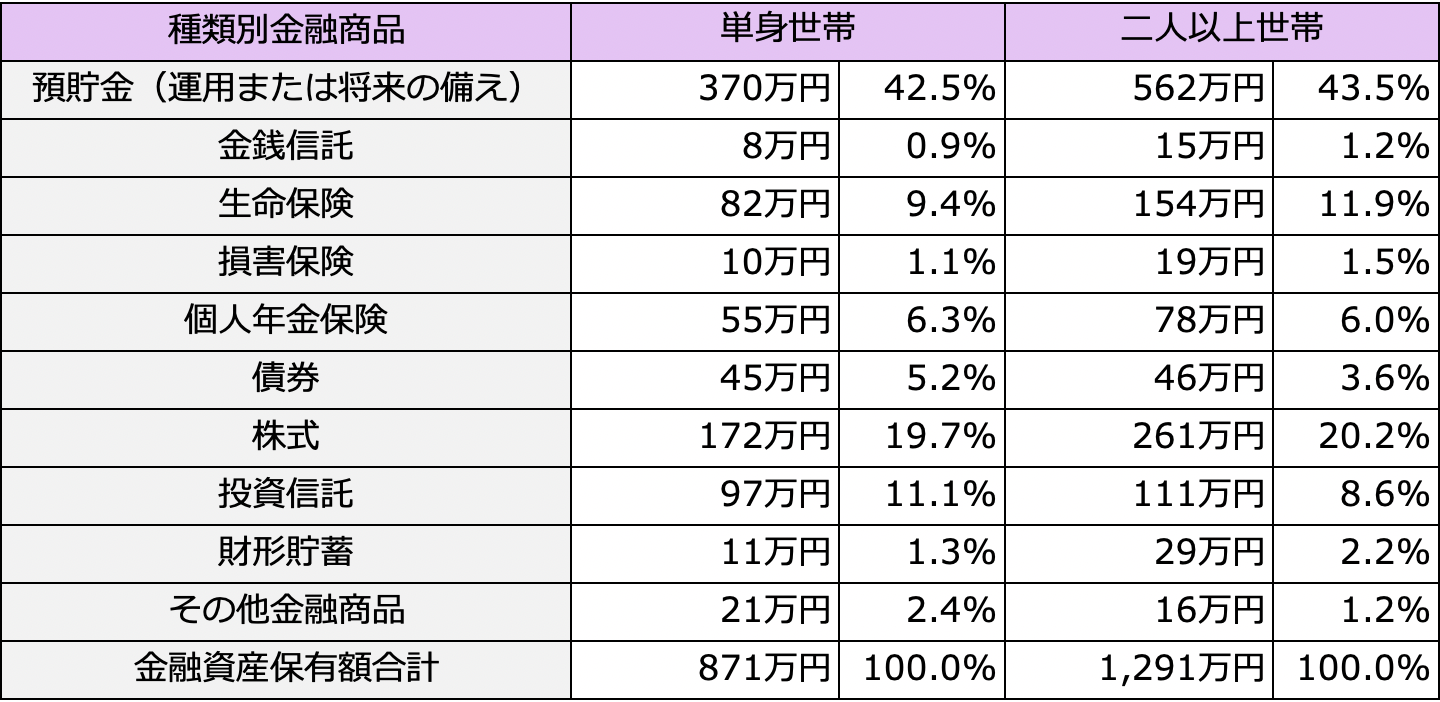

単身世帯・二人以上世帯の資産の内訳(金融資産非保有世帯を含む)

金融広報中央委員会「家計の金融行動に関する世論調査」(2022年)より(株)Money&You作成

金融資産の種類でもっとも多いのは、二人以上世帯も単身世帯も預貯金なのはなんとなく想像がつくと思います。2番目に多いのは株式で、二人以上世帯も単身世帯も20%程度となっています。また、投資信託や生命保険も10%保有していることがわかります。かつては生命保険の方が多かったのですが、徐々に資産が投資にシフトしてきているのかもしれません。

もしもお金を貯められていなければ…やるべき5つのこと

では、もしもお金を貯められていない場合は、どんなことをすればいいのでしょうか。やるべき5つのことを解説します。

お金を貯めるためにするべきこと1:目標を立てる

お金を貯めたいと思っても、闇雲にただ「貯めたい」だけではモチベーションが続きません。ですから、まずはお金を貯めて叶えたい夢や目標を立てましょう。

どんな夢・目標でも構いません。「習い事を始める」「年に1回は旅行に行く」「40歳までに独立する」など、具体的に思い描いてみることで自分の人生の見取り図ができ、もやもやとした不安や、将来の夢や希望が見えてきます。

この段階では、実現できるかどうかは考えなくても大丈夫です。もし実現できない場合や、変わった場合には、そのつど直していけばOKです。

夢や目標がはっきりしたら、その夢や希望をかなえるために一体いくら必要なのか、具体的に金額を書き込みましょう。「いつまでに」「いくら必要なのか」を把握することができます。貯蓄のモチベーションも上がり、実現の可能性がぐっと高まるでしょう。

お金を貯めるためにするべきこと2:支出を見える化する

お金を貯めるためにできることは、大きく分けると「収入を増やす」「支出を減らす(節約)」「お金を働かせる(投資)」しかありません。このなかでもっとも大切なのは、支出を把握することです。いくら収入が増えても、支出も増えてしまっては、お金は貯まりません。

そもそも、みなさん自分の支出を把握できていますか?

もしできていなければ、まずは毎月どの費目にいくら使っているかを確認してみましょう。

今はスマホで簡単に使える家計簿アプリがたくさん出ています。家計簿アプリでは、レシートの入力や撮影ですぐに支出を記録できます。また、金融機関などと連携することで、情報を自動で集めることも可能です。家計簿アプリは、こうしてまとめた支出を、わかりやすい形で示してくれます。

3ヶ月程度支出を見える化すると、自分のお金の使い方の傾向が掴めるようになります。家計簿アプリを使えば、支出全体の中でどの項目がどれくらい占めるのか、前月に比べて支出の状況がどうだったのかなども簡単にわかるので、どこを削減するべきかもわかりやすいでしょう。

お金を貯めるためにするべきこと3:固定費の削減に取り組む

支出が把握できたら、支出をひとつずつ確認して、無駄がないかをチェックしていきます。そうして無駄がわかったら、次回からはお金を使わないようにすれば、節約ができます。ただ、無理な節約は長続きしませんし、ストレスになりかねません。

上手に節約するポイントは、金額の大きなもの・効果が持続するもの・我慢が不要なものを優先すること。具体的には、まず固定費を優先します。固定費は、毎月決まって出ていく費用のことです。固定費は、一度見直せば以後は節約効果がずっと続くため効果が高く、何より嬉しいのがまとまった金額が減らせる可能性が高いこと。

固定費には、

・家賃(住宅ローン) ・通信費 ・光熱費 ・保険料 ・サブスク費用

などがあり、ひとつずつ見直して、確実に減らしていきましょう。

お金を貯めるためにするべきこと4:先取り貯蓄する

節約をして、毎月貯蓄できる金額がわかってきたら、その金額を「先取り貯蓄」しましょう。

先取り貯蓄とは、収入から貯蓄を先に確保し、残ったお金で生活することです。

お金が貯まらない人は、収入を使った余りを貯めようとする「収入―支出=貯蓄」をしています。しかしこれでは、お金を多く使った月には貯蓄ができなくなってしまいます。

でも、「収入―貯蓄=支出」をするようにすればどうでしょうか。先取り貯蓄で先にお金を取り分けて、残ったお金で生活することで、仮に残ったお金を全部使っても、貯蓄分は確保できているのですから、確実に貯蓄できます。

とはいえ、毎月お給料日にお金を引き出し、別口座に入れて・・・と手作業でしていたら続けるのが面倒になりますよね。そこで活用したいのが、財形貯蓄や自動積立定期預金などの自動的に積立できる制度。毎月給料日に指定した額を給与や口座から自動的に引いて積立をしてくれるので面倒な作業が不要です。また、財形貯蓄や積立定期預金は簡単に引き出せないので、お金が貯まりやすいでしょう。

お金を貯めるためにするべきこと5:資産運用に取り組む

コツコツ貯蓄していくことに加えて、資産運用に取り組むことで、お金が貯まるスピードが加速します。そこでぜひ、取り組んでいただきたいのが「つみたてNISA」と「iDeCo」です。

お金を増やすための基本は、「長期・分散・積立」です。iDeCo・つみたてNISAは、一般の人でも「長期・分散・積立」投資が手軽にできる制度設計になっています。

・つみたてNISA(ニーサ・少額投資非課税制度)

つみたてNISAは、年間40万円までの投資で得られた利益を最大20年間にわたって非課税にできる制度。つみたてNISAの対象商品は手数料が安く、「長期・積立・分散投資」に適した商品が厳選されているので、初心者の方でも安心して投資をスタートできます。

なお、2024年からNISAの制度が改正されます。新しいNISAは、現行のNISAのうちつみたてNISAと一般NISAを合わせた「統合NISA」ともいえる制度で、制度が恒久化されるうえ、非課税期間も無制限に。さらに年間の投資枠も拡大(つみたてNISAと同じ「つみたて投資枠」で年120万円、一般NISAとほぼ同じ「成長投資枠」で年240万円)するなど、使いやすい制度に変わります。2023年のつみたてNISAの非課税投資枠は、2024年以降の統合NISAとは別で持ち続けられますので、2023年のうちに投資しておくのがいいでしょう。

・iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、毎月一定の掛金を支払って自分で運用を行い、原則として60歳以降に受け取る制度。「自分年金」を作るために最適な制度です。掛金は毎月5000円から。掛金の上限は働き方や企業年金制度の有無により異なります。

iDeCoでは、毎年の掛金が全額所得控除になるので、毎年の所得税や住民税が減らせます。そのうえ、NISAと同じく値上がり益や分配金などの利益が非課税にできます。さらに、お金を受け取るときにも税制優遇があるため、税金の負担を軽くできます。

ただ、まったくお金が貯まっていないのにいきなり資産運用を始めるのはNG。最低でも6ヶ月分の生活費が貯まってからにしましょう。もっとも、6ヶ月分の生活費が貯まるには相応に時間がかかりますので、3ヶ月程度貯まったら、数千円程度の投資をスタートさせるといいでしょう。

まとめ

同世代はみんなどのくらい貯めているかという話から、お金の貯め方までアドバイスしてきました。お金は、貯めたいと思っているだけではたまりません。ぜひ今回ご紹介した方法を行動に移して、お金を増やしていきましょう。

高山一恵 Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『定年前後のお金の教科書』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。