半数以上の人がNISA改正を知らないのは本当?

投資の利益にかかる税金をゼロにしてお得に投資できるNISAの制度が2024年に大幅に改正になり「新NISA」となります。SNSやニュースなどでも話題になっていますが、意外なことに半数以上の方がNISA改正を知らないとするデータもあります。それは本当なのでしょうか。日本の金融教育に関する調査のデータをもとに、一緒に考えてみましょう。

NISA改正「知らない」人が多いのは本当?

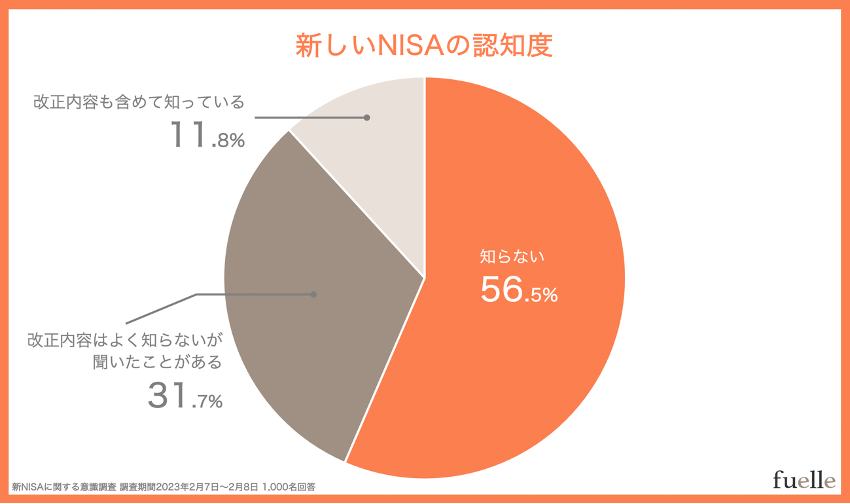

株式会社ZUUが2023年2月に実施した「新NISAに関する意識調査」(国内の20歳から59歳の男女1,000名対象)によると、2024年からNISAの制度が改正されることを知らない方は56.5%にのぼります。

新NISAの認知度

ZUU「新NISAに関する意識調査」(2023年2月)より

新NISAについて「改正内容も含めて知っている」方はわずかに11.8%です。「改正内容はよく知らないが聞いたことがある」と「知らない」を合わせると、ほぼ9割の方が新NISAのことを知らない、内容をよく知らない、という状態なのです。

もっとも、この調査は2023年2月に行われたもの。2024年からのNISA改正が発表されたのは2022年12月中旬のことでした。発表から2か月も経っておらず、スタートまで10か月近くもあることを考えると、まだ知らない方が多いのも仕方ないのかもしれません。

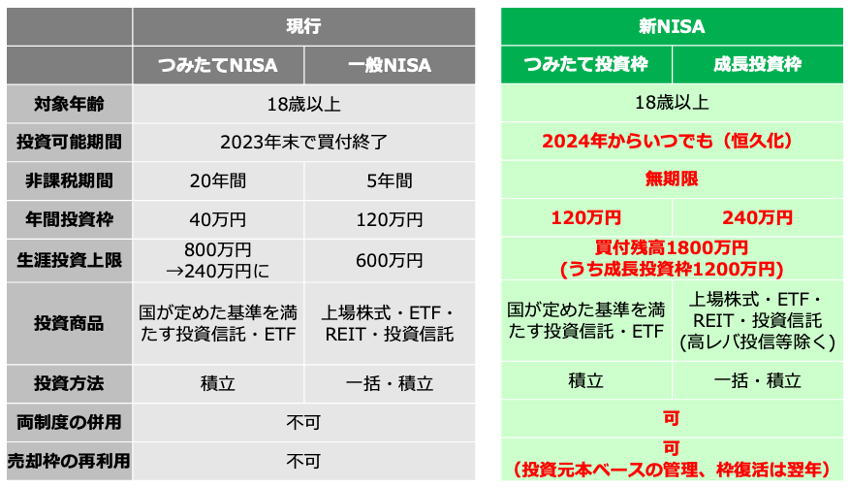

そもそもNISAとは、投資で得られた利益に本来かかる20.315%の税金がゼロにできる制度。2023年までの現行NISAには一般NISA・つみたてNISA・ジュニアNISAの3制度があります。一般NISAとつみたてNISAは併用できず、どちらか1つを選んで利用します。ジュニアNISAは、子ども用のNISA口座で、両親等が未成年の子どもに代わって代理で運用します。

それに対して、2024年から始まる新NISAは、現行NISAの一般NISAとつみたてNISAを合わせたような制度となります。

現行NISAと新NISAの変更点

(株)Money&You作成

新NISAは2024年以降いつでも利用できるうえ、これまでは期限のあった非課税保有期間が無期限になります。さらに、新NISAでは現行のつみたてNISA同様の「つみたて投資枠」で年120万円、一般NISA同様の「成長投資枠」で年240万円まで非課税で投資できるようになりました。しかも、つみたて投資枠と成長投資枠は併用できるので、最大で年360万円まで投資可能です。つみたて投資枠でコツコツと投資信託に積立投資して、成長投資枠で株やETF(上場投資信託)に投資する、といったことができるようになります。

また、新NISAでは、新たに生涯にわたる非課税限度額(生涯投資枠)が設けられます。生涯投資枠の上限は1,800万円(うち成長投資枠は1,200万円)です。なお、つみたて投資枠だけで非課税限度額を使い切ることもできます。

現行NISAは、投資している商品を売っても非課税投資枠が復活しないため、商品を買っても売りにくいというデメリットがありました。しかし、新NISAの生涯投資枠は「再利用」が可能です。たとえば、新しいNISAで1,800万円フルに投資していた人が、1,000万円分売却した場合、翌年にその1,000万円分の非課税投資枠が復活して、新たに非課税の投資をすることができる、というわけです。ただし、年間の投資枠(つみたて投資枠120万円、成長投資枠240万円)以上には投資できません。

このように、新NISAは「神改正」と呼ばれるほどに充実しています。新NISAは、投資するなら最初に使うべき制度だと言ってもよいでしょう。

NISA改正を知らないのは「金融教育が不足しているから」?

しかし、そんなメリットの多いNISAの制度改正にもかかわらず、調査時期が2月だったとはいえ、半数以上の方が改正を知らないと答えたのは、どうしてでしょうか。

その理由を下記のデータから探ってみましょう。

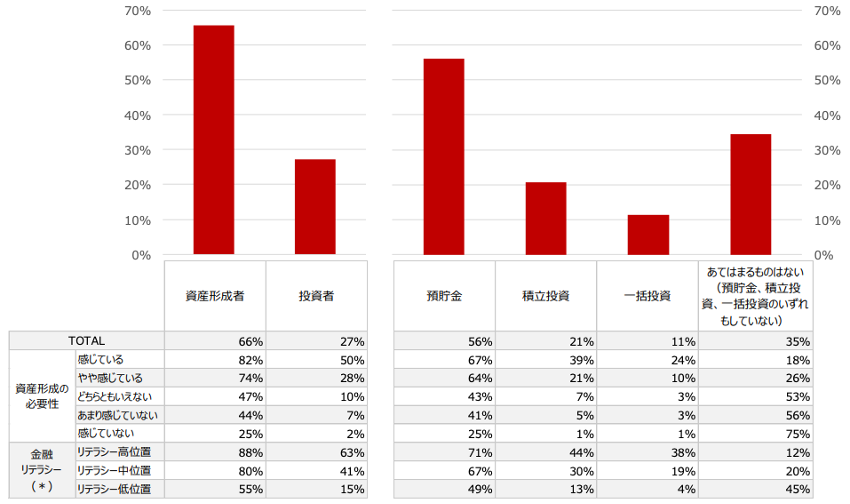

野村アセットマネジメント「金融教育に関する意識調査2023」(2023年7月・20〜69歳の男女10,664名対象)によると、資産形成のために投資・預貯金をしている方は66%います。しかし、そのなかで積立投資・一括投資をしたことのある「投資者」になると、全体の27%になっています。

投資、預貯金の実施状況

野村アセットマネジメント「金融教育に関する意識調査2023」より

つまり、預貯金をしている方は多いのですが、積立投資・一括投資といった投資になると一気に人数が減ってしまう様子がうかがえます。

また、同調査内で行っている7問の「金融リテラシーテスト」の正答数で結果を3段階(リテラシー高・中・低)に分けると、金融リテラシーが高いほど預貯金や投資をしている割合が高いことがわかります。

さらに、現在投資をしていない方に対して「どのような条件が揃ったら投資を始めたいと思うか」を聞いたところ、「どんなことがあっても投資はしない」と答えた人の割合は、

・金融リテラシー高:8%

・金融リテラシー中:10%

・金融リテラシー低:40%

と、金融リテラシーの低い層が突出しています。

投資に関心がないと考えられる方は、そもそも投資をしませんし、投資をしないのであれば、NISAの情報も意味がありません。となれば、「NISAが神改正されます」といっても、関心を持たずにスルーされてしまうのではないでしょうか。

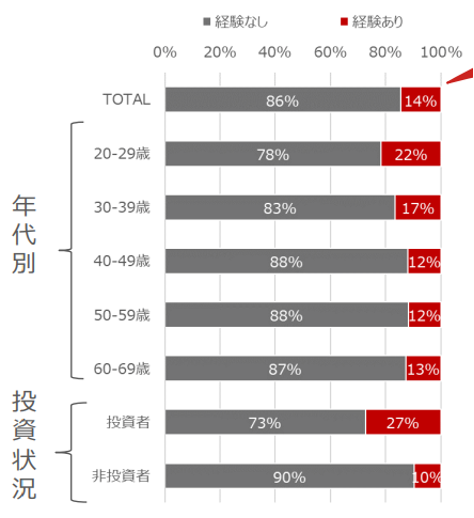

その証拠に、同調査によると、金融教育を受けたことのない人は86%もいます。

金融教育の受講経験

野村アセットマネジメント「金融教育に関する意識調査2023」より

投資をしている人(投資者)は比較的金融教育を受けている割合が多いですが、それでも27%。73%の人は、金融教育を受けていないにもかかわらず投資をしているのです。さらに投資をしていない非投資者にいたっては、90%もの人が金融教育を受けた経験がないと回答しています。

このような状況では、そもそも将来投資をしようという発想自体がないかもしれません。NISAの改正に興味・関心がない要因の一つは金融教育が不足しており、その結果「半数以上の方がNISA改正を知らない」となっているものと考えられます。

これからは金融教育を受ける人が増える

もっとも、金融教育を受けてこなかったのも無理はありません。日本では多くの方が学校などでお金のことを学ばずに大人になっているからです。

実際、みなさんのなかに「お金のことについてきちんと教わった」という方は、少ないのではないかと思います。日本では長らく、お金の話はタブー視されてきました。お金の話をすると「はしたない」「貯金しなさい」などといわれ、投資するというと「お金を減らしそうで怖い」「ギャンブルだ」と考える方が少なくありません。

確かに、昔は銀行の預金金利も高く、年5%の金利がついていた時代もありました。投資をしなくても、預貯金だけでお金が増やせる時代であれば、わざわざ投資をする必要なんてないかもしれません。しかし、今は銀行の預金金利がわずか0.001%の時代です。それどころか、相次ぐ物価高の影響で、手持ちのお金価値はどんどん目減りしている状況です。

こんな時代にお金を増やしていくにはただお金を銀行預金に預けているだけではNG。お金を守り、増やしていくには、投資が欠かせないというわけです。

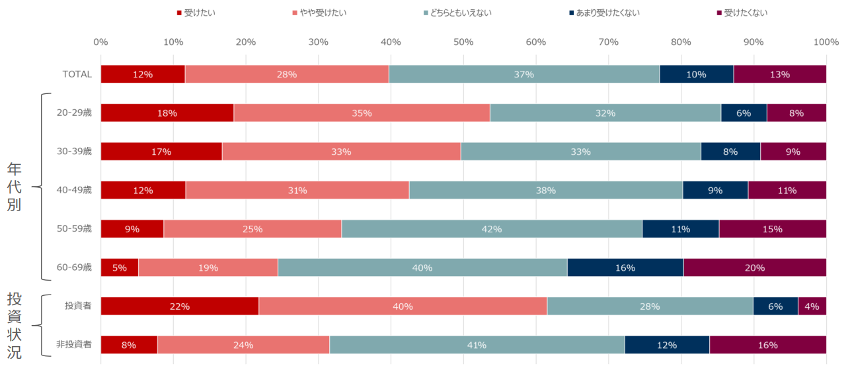

幸い、「金融教育を受けたい」と考える方は若年者ほど多くなっています。

金融教育の受講意向

野村アセットマネジメント「金融教育に関する意識調査2023」より

金融教育を「受けたい」「やや受けたい」という、金融教育に興味のある方は合わせて40%。グラフからは、若い年代ほど金融教育を受けたいと考えていることがわかります。そのうえ、すでに投資をしている方は、まだ投資をしていない方よりも金融教育を受講したいと考えている方が多くいます。おそらく、実際に投資をしてみて、もっとお金や投資のことを知りたいと感じたのではないでしょうか。

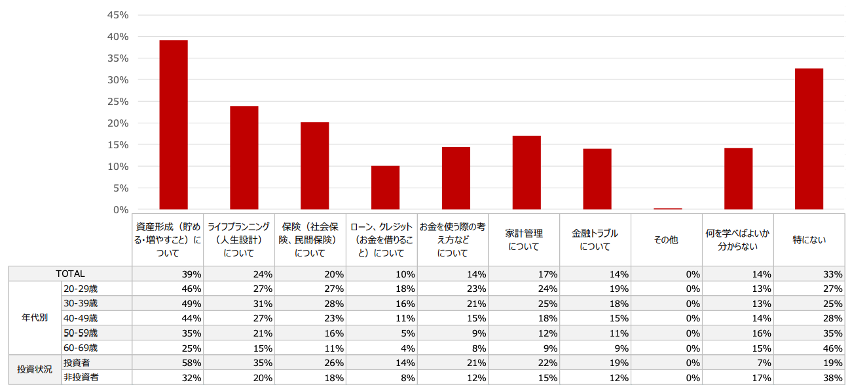

また、金融教育で今後学びたい内容は「資産運用」がもっとも多くなっています。

金融教育で今後学びたい内容

野村アセットマネジメント「金融教育に関する意識調査2023」より

ただし、お金を増やすためには投資が大切といっても、どんな投資でもよいわけではありません。それこそギャンブルのように一か八かの投資をしていたら、いずれ大きく損をしてしまい、安定的にお金を増やすことができません。私たちが実践するべきなのは、ギャンブルのような投資ではなく、資産を堅実に増やすための投資です。

幸い、2022年度より高校の家庭科で金融教育が始まっています。高校の金融教育では、お金の貯め方・増やし方といった資産形成の方法はもちろん、ライフプランの立て方や家計管理の方法、お金を賢く使う方法、リスクに備える保険の活用方法、住宅ローンやクレジットカードなどお金を借りること、金融トラブルに至るまで、さまざまなことを学べます。

金融庁のウェブサイトでは高校生向けの授業動画「高校生のための金融リテラシー講座」が公開されていて、誰でも無料で見ることができます。大人の方でも勉強になることがあるはずですので、一度のぞいてみてはいかがでしょうか。

若年者だけでなく誰にでも金融教育は必要

金融教育は、次代を担う子どもたちだけでなく、大人にも欠かせません。今の時代は、「人生100年時代」です。長い老後を豊かに暮らしていくには、70歳くらいまではお金を増やすことが欠かせません。そのためにどうすればよいかを学び、実践することが大切です。

もっとも、いきなり「金融教育」などというと、ちょっと身構えてしまいそうですが、そんなに難しくとらえる必要はありません。まずはお金のことに関心を持つ、X(旧Twitter)やInstagramなど身近なものでお金のことを調べてみる、といった程度で十分です。たとえば身近なものの値段や気に入っている会社の情報、気になる節約術や老後のお金のことなどをチェックしてみて、お金のことに関心を持つことから始めてみるとよいでしょう。

そして新NISAについても、ぜひ調べてみてください。新NISAを利用するかしないかによって、将来の資産に大きな差が出るでしょう。詳しく説明しているウェブサイトやわかりやすく解説している書籍もたくさんあります。そして、少額からでも実践してみることが大切です。上記でも触れた通り、実践することでより深い学びや成果につながっていくでしょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計120万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。