給付金の対象によくなる住民税非課税世帯はどんな世帯?

政府は2023年11月、経済対策として新たに7万円の給付を行うことを決定しました。自治体によって異なりますが、早ければ2023年内から給付が始まる予定です。また、2024年6月予定の所得税などの定額減税を受けられない世帯のうち、18歳以下の子供がいる世帯に1人あたり5万円の追加給付も検討しています。

これらの給付金の対象となるのは「住民税非課税世帯」です。今回は、給付金の対象によくなる住民税非課税世帯はどんな世帯なのか、住民税非課税世帯はどのくらいあるのか、そして住民税非課税世帯の優遇措置について確認していきます。

住民税非課税世帯は「住民税を課される人がいない世帯」

住民税は、お住まいの都道府県や市区町村に納める税金。生活を営む上で教育、福祉、ゴミの処理など、さまざま公共サービスはかかせません。住民税は、それらの公共サービスの運営費用として徴収されています。

住民税には一律に課税される「均等割」と、所得に応じて課税される「所得割」の2種類があります。

均等割は原則5000円です。本当は4000円なのですが、2014年度から2023年度までの10年間は東日本大震災からの復興のために徴収する復興特別税が1000円増額されています。また、復興特別税が終わる2024年度からは、復興特別税に変わって森林の環境整備や保全などに使われる森林環境税が1000円徴収されます。そのほか、地域によっては上乗せがある場合もあります。

それに対して所得割の税率は収入から計算される課税所得の10%。所得に応じて、支払う金額が変わります。

基本的には、一定以上の収入があれば住民税を支払う必要があります。しかし、以下に当てはまる人は、住民税が非課税になります。

住民税(所得割・均等割)が非課税になる人

・生活保護を受けている人

・未成年者・障害者・寡婦・ひとり親で、前年の合計所得金額が135万円以下の人

(年収が給与収入のみで204万3999円、65歳以上で公的年金収入のみで245万円以下)

・前年の合計所得金額が、

(同一生計配偶者及び扶養親族がいない場合)45万円以下(年収が100万円以下)の人

(同一生計配偶者及び扶養親族がいる場合)35万円×(本人+同一生計配偶者+扶養親族)+31万円の人

※扶養親族には16歳未満も含みます

※地域によって金額が異なる場合があります

住民税が非課税となるかどうかは、収入ではなく、所得によって決まります。所得は1年間の収入から経費(会社員の場合、給与所得控除)と個人の事情を税金に反映させる所得控除を引いて求めます。

そして、住民税非課税世帯とは、世帯全員が住民税非課税の世帯です。

たとえば、会社員と配偶者(専業主婦または主夫・収入なし)、子ども2人の4人家族の場合、所得が35万円×4+31万円=171万円までであれば「住民税非課税世帯」となります。給与所得控除前の年収でいうと、およそ255万円です。

住民税非課税世帯はどのくらいある?

住民税非課税世帯が何世帯あるのかを示した統計はないようです。そこで、住民税非課税世帯がどのくらいあるか、厚生労働省「2022年国民生活基礎調査」をもとに計算してみましょう。

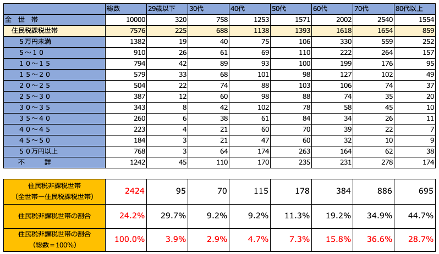

年代別の住民税納付額

厚生労働省「2022年国民生活基礎調査」より(株)Money&You作成

表は全世帯数を1万世帯と置き換えた場合の年代別の世帯数と住民税課税世帯の数、そして住民税の納付額を示したものです。住民税課税世帯は7576世帯となっていますので、1万世帯からこの世帯を引いた2424世帯が住民税非課税世帯と考えられます。

各年代の住民税非課税世帯の割合を見ると、もっとも多いのは80代以上、ついで70代、20代となっています。というと、20代にもそれなりに住民税非課税世帯があるように見えるかもしれません。しかし、この割合には各世代の世帯数が考慮されていません。全体を100%とした場合の各年代の住民税非課税世帯の割合を見ると、70代(36.6%)、80代以上(28.7%)、60代(15.8%)などとなっています。つまり、住民税非課税世帯の80%以上は、60代以上だというわけです。

年金受給者でも住民税非課税世帯になる

年金収入があっても、収入が一定以下であれば、住民税非課税世帯になります。

年金収入は「雑所得」という扱いで課税対象ですが、公的年金の場合は「公的年金等控除」という控除が受けられます。

公的年金等控除の控除額は、

・65歳未満:60万円

・65歳以上:110万円

となっています。

また、住民税の均等割が非課税になる基準は、扶養する家族がいる場合といない場合で異なり、地域によっても異なります。

たとえば、東京23区の場合は、

・扶養親族がいる場合

35万円×(本人+扶養家族)+31万円 以下

・扶養親族がいない場合

45万円 以下

となっています。

つまり、年金額が公的年金等控除とこの基準の合計額以下ならば、住民税は非課税になります。

東京23区の単身世帯・夫婦世帯(年金受給者が配偶者を扶養すると仮定)で住民税が非課税になる金額を計算すると、次のとおりになります。

【65歳未満の場合】

単身世帯:60万円+45万円=105万円

夫婦世帯:60万円+(35万円×2+31万円)=161万円

【65歳以上の場合】

単身世帯:110万円+45万円=155万円

夫婦世帯:110万円+(35万円×2+31万円)=211万円

国民年金は満額で79万5000円(2023年度・67歳以下)です。たとえば65歳以上の単身世帯であれば、155万円−79.5万円=75.5万円ですから、厚生年金が年75.5万円未満なら住民税非課税世帯になる、というわけです。厚生年金の金額は会社員・公務員時代の収入などで変わりますが、この基準に達しない人はそれなりにいる、というわけです。

住民税非課税世帯になると受けられる優遇措置

住民税非課税世帯になると、生活救済の観点から、次に紹介するさまざまな優遇措置が受けられます。

①2歳未満の保育が無償化

幼稚園、保育所、認定こども園などを利用する3〜5歳児の保育は原則無料ですが、 住民税非課税世帯になると、さらに0〜2歳児の保育料も無料になります。

②高等教育無償化の対象になる

高校生であれば、返済不要の「高校生等奨学給付金制度」が利用できます。たとえば、第1子が全日制の公立高校に進学する場合は11万7100円(年額)、私立高校に進学する場合は13万7600円が受け取れます。

また、大学等に進学する場合は、「大学無償化制度(高等教育の修学支援新制度)」で、授業料や入学金の費用の給付や減免を受けられます。支給金額は、通う学校の種類やどこから通うか(自宅か自宅外か)で異なりますが、住民税非課税世帯は第I区分といって、給付・減免が手厚くなっています。

③高額療養費の自己負担が減る

毎月の医療費の自己負担を一定額に抑えることができる高額療養費制度の自己負担額は所得水準で異なります。住民税非課税世帯は、この自己負担額も少なくて済みます。

④介護保険料の負担が減る

65歳以上の介護保険料は所得水準ごとに軽減されることがあります。介護保険料の運営を行っている自治体ごとに減免措置の要件や内容が異なりますので、確認が必要です。

⑤高額介護サービス費の自己負担額の軽減

介護サービス利用料は、所得区分に応じて1カ月の自己負担限度額が決まっており、その限度額を超えると、申請することで超えた分が高額介護サービス費として払戻しを受けられます。住民税非課税世帯であれば、通常よりも限度額が低く設定されています。

⑥国民年金保険料や国民健康保険料の負担が減る

国民年金保険料は申請すれば免除が受けられます。免除を受けた場合でも、将来、国民年金保険料を支払った場合の2分の1の年金をもらえます。また、国民健康保険料の負担も2割〜7割軽減されます。

⑦NHK受信料が免除(障害者がいる住民税非課税世帯が対象)

身体障害者、知的障害者、精神障害者がいる世帯で住民税非課税となっている世帯については、NHK受信料が全額免除になります。

⑧さまざまな給付金の対象になる

冒頭で紹介した7万円の給付金など、今後も何かと給付金の対象になることが考えられます。

住民税非課税世帯になったほうがいい?

給付金がもらえて、生活する上でさまざまな優遇措置が受けられる住民税非課税世帯…という風に見ると、いかにも住民税非課税世帯がお得なように思われるかもしれません。なかには、住民税非課税世帯の基準を満たすために、わざわざ年金を繰り上げ受給(年金を早くもらえるが、年金額が減る)して毎年の収入を減らし、住民税非課税世帯になろうとする人もいるようです。しかし、うまく「ぎりぎり住民税非課税世帯になった」としても、必ずずっと住民税非課税世帯でいられるかは不透明です。

たとえば、上で紹介した住民税非課税世帯となる基準は、お住まいの地域によって変わります。65歳以上の夫婦だから「収入を211万円までで抑えよう」と、210万円にしたとしても、引っ越したり住民税の制度(厳密には、級地)が変わってしまったりすると、その基準も変わってしまいます。また、配偶者が亡くなると、夫婦世帯から単身世帯になるため、住民税非課税世帯となる基準はより少なくなってしまいます。仮に、住民税非課税世帯でなくなれば、税金はかかるし、給付金はもらえないし、年金は少ない…という、困った状況になりかねません。それであれば、住民税非課税世帯の基準を大きく超えて働き、年収を増やした方が、結果としてお金が多くなるでしょう。安易に住民税非課税世帯になろうとするのは危険です。

住民税非課税世帯の制度は、あくまでやむを得ない場合の救済策です。そうでない場合にわざわざ収入を減らしてまで住民税非課税世帯を目指すようなものではないことを理解しておきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計130万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。