リスク・リターン別の資産運用の方法 初心者におすすめの投資は?

投資でお金を増やしたいと考えたときに、避けて通れないのが「リスク」です。リスクというと、なんだか危ない感じがしてしまいますが、投資の世界のリスクは、実はなくてはならないものなのです。今回は、金融資産によるリスク・リターンの違いと、それを踏まえたうえでの資産運用の方法を一緒に考えてみましょう。

金融資産にはなにがある?

投資の世界の「リスク」は「投資の結果(リターン)のブレ幅」という意味。

投資のリスクとリターンは、金融資産によって変わります。

残念ながら「ローリスク・ハイリターン」な商品は存在しません。リスクとリターンはトレードオフ、比例の関係にあります。

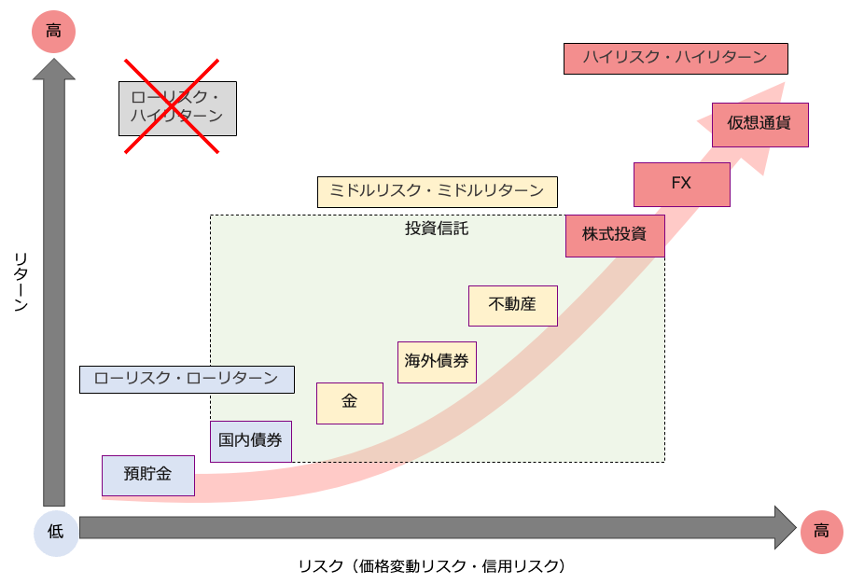

金融資産には、いろいろなものがあります。これをリスクとリターンによってプロットしたのが次の図です。

金融資産ごとのリスクとリターンのイメージ図

(株)Money&You作成

以下、個々の金融資産の特徴・メリット・デメリットを簡単に紹介します。

ローリスク・ローリターンの金融資産

預貯金

ほとんどの方が銀行にお金を預けたことがあるでしょう。銀行の預金も広い意味では金融商品のひとつです。自由に預け入れ・引き出しができる普通預金や、一定期間お金を預ける定期預金などがあります。なお、ゆうちょ銀行では「預金」ではなく「貯金」というので、預貯金としています(以下は「預金」と記載します)。

【メリット】

銀行の預金は元本が保証されています。万が一金融機関が破綻するようなことがあっても、1,000万円とその利息までは戻ってきます。

【デメリット】

預金をすると、金利に応じて利息を受け取ることができます。しかし現状、金利は非常に低い状態が続いています。大手銀行の普通預金の金利は年0.001%、定期預金でも年0.002%といったところです(金利は税引前。以下も同様)。

加えて、このところ物価が預金金利以上に上昇しているので、預けているお金の価値は目減りしているのが現状です。

国内債券

債券は、国や会社などがお金を借りるときに発行する「借用証書」のようなもの。国が発行する債券を国債、会社が発行する債券を社債といいます。債券には、返済日と返す金額(金利)が記載されています。そして、返済日がきたら、元本と利息が受け取れます。

国債のなかで、国が個人でも買いやすいように設計した「個人向け国債」は1万円から購入できます。個人向け国債は元本割れがなく、最低でも0.05%の金利が保証されています。

個人向け国債には固定金利の「固定3年」「固定5年」と変動金利の「変動10年」の3種類があります。注目はこのところ金利が上昇している変動10年。2023年10月分の変動10年(第163回)の適用利率は0.51%と、預金よりもずっと高く設定されています。変動10年の金利は半年に1度見直されるので、今後の金利動向によってはさらに金利がアップするかもしれません。

また社債にも個人が買いやすい「個人向け社債」があります。通常、国債よりも社債のほうが利息・元本の支払いが滞るリスクが高いのですが、その分国債よりも高い金利が見込めます。たとえば2023年9月に発行された「SBIホールディングス株式会社 第36回無担保社債」(4年満期)の金利は年1.28%でした。

【メリット】

債券は持っているだけで利息が受け取れます。また、満期が来ればお金が戻ってくるので、比較的リスクの低い投資だといえます。

【デメリット】

債券を発行した国や会社の財務状況が悪化した場合、元本や利息が返ってこない可能性があります(信用リスク)。投資にあたっては、格付け会社による「格付け」をみて、信用できるかを確かめる必要があります。

ミドルリスク・ミドルリターンの金融資産

金(Gold)

金属の金、ゴールドに投資するのが金投資です。金は昔から「有事の金」といって、戦争やウイルスなどの大きな出来事があると買われる傾向にあります。最近は円安も手伝って、日本での販売価格も右肩上がり。1g=1万円を突破したことも話題になりました。

金に投資するには、金地金や金貨を直接購入する方法のほか、毎月一定額ずつ金を積み立てる純金積立、金に投資する投資信託やETF(上場投資信託)を購入する方法があります。

【メリット】

金にはそのものに価値があるので、たとえ値下がりしたとしても価値がなくなることはありません。株式などと違った値動きをするので、分散投資の効果が得られます。

【デメリット】

金を買っても、利息や配当金は得られません。金投資で利益が得られるのは、あくまで値上がり益のみです。

海外債券

海外債券は日本以外の国で発行された債券です。国内の金融機関でも海外債券を取り扱っていて、日本にいながら購入できます。

たとえば、米国の国債(米国債)には、利付債とストリップス債があります。

利付債は日本の国債と同様、保有している間に定期的に利息がもらえる債券です。対するストリップス債は、割引された金額で販売されて満期になると額面金額が受け取れる債券です。ストリップス債は利息の支払いがなく、持っている間の利息部分は元本に組み込まれていく設計のため、複利効果を得られる商品性となっています。資産形成に向いているのはストリップス債です。

海外債券も債券発行者が破綻するとお金が返ってこないリスクがあります。

【メリット】

国内債券よりも利息が高く設定されている場合が多いので、よりお金を増やすのに向いています。

【デメリット】

海外債券は各国の通貨で購入するため、購入時より為替レートが円高に進むと利益が少なくなったり損失を被ったりする「為替変動リスク」があります。なお、購入時より為替レートが円安に進むと、円に戻したときの利益が大きくなります。

不動産

アパートやワンルームマンションなどの不動産を購入して貸し出し、家賃収入を得ます。銀行などで不動産投資ローンを借りて物件を買い、大家さんになるというと、わかりやすいでしょう。日本は人口が減っているとはいえ、都内を中心に賃貸需要が旺盛なエリアはあります。そうしたところに物件を購入することで、不労所得が手に入ります。

【メリット】

銀行からお金を借りて投資ができるので、効率のよい投資ができます。また、家賃は世の中の動向の影響を受けにくく、毎月安定した金額を受け取れます。

【デメリット】

入居者がいるうちはいいのですが、退去して入居者がいなくなると、家賃収入が入らなくなってしまいます。また、物件を売る場合も、現金化までに時間がかかります。

なお、不動産投資の方法には、不動産に投資するREIT(リート)という投資信託を通じて行うというのもあります。REITは、投資家から集めた資金でオフィスビル・商業施設・物流施設などの不動産を購入し管理します。そして、不動産を貸すことによる賃貸収入や、売却することによる売却益を得ます。そうして得た利益からコストを差し引いたお金を投資家に分配します。

証券取引所に上場しているREITは株式投資と同じ要領で購入できます。また、複数のREITに投資するREITファンドやREITの指数と連動するREIT ETFもあります。

ハイリスク・ハイリターンの金融資産

株

会社が事業を行うために発行する株(株式)を売買してお金を増やすのが株式投資です。投資というと、株式投資を思い浮かべる方も多いでしょう。かつては株を買うのに多額のお金が必要でしたが、今は1株単位、数百円程度から株を買うこともできます。

【メリット】

株式投資では、株が値上がりすることによって得られる「値上がり益」のほか、株を持っていることでもらえる「配当金」「株主優待」の3つの利益が得られる可能性があります(配当金・株主優待は実施していない会社もあります)。

【デメリット】

株価は政治や経済の状況で大きく動きます。それによって大きく値上がりする場合もありますが、反対に大きく値下がりする場合もあります。その意味で、株式投資はリスクが高い投資だといえます。

FX(外国為替証拠金取引)

FXは、円・ドル・ユーロといった通貨を売買(交換)して利益を狙う投資です。

通貨の売買の比率を表す為替レートは、平日24時間値動きしています。たとえば、円とドルの取引の場合、円高のときに買って、円安になってから売れば、その差額が利益になります。また、円安のときに先に売り、円高になってから買い戻すことでも利益を得ることができます。

FXには、FX 会社にお金を預けることで、最大25 倍の金額を投資できる「レバレッジ」というしくみがあります。また、高金利の通貨を買った(低金利の通貨を売った)場合、金利の差額を「スワップポイント」として受け取れます。

【メリット】

レバレッジを利用すれば、少ない資金で大きな利益を得ることができます。また、為替レートは平日24時間動いているため、日中は仕事や家事で忙しい方でも、夜間や早朝などに取引できます。

【デメリット】

為替レートが思惑に反した値動きをすると、損失が生じます。レバレッジをかけていると、少ない資金で大きな損失を被る恐れもあります。

仮想通貨(暗号資産)

仮想通貨は、ネット上でやりとりできる電子データです。ビットコイン、イーサリアムなどの電子データが交換所・取引所でやりとりできます。

【メリット】

銀行などの金融機関を介さずに、個人間で送金などのやりとりができるなど、これまでのお金にはない特徴をもっています。

【デメリット】

仮想通貨は非常に値動きが激しいのが難点です。代表的なビットコインですら、1日に100万円〜200万円も変動することが珍しくありません。

投資先によりリスク・リターンが異なる金融資産

投資信託

投資信託は、投資家から集めたお金をプロがまとめて運用する金融商品です。各投資信託の投資先は、株式・債券・不動産など、投資信託によって異なります。運用の結果利益が出れば、その利益の一部が受け取れます。

投資信託のリスクは、組み入れている商品によって変わります。債券のみの投資信託であればリスクは低め、株式のみの投資信託であればリスクは高めです。複数の資産を組み入れているバランス型の投資信託の場合は、その中間くらいのリスクとなります。

【メリット】

投資信託は、1本で数十〜数百の商品を組み入れているため、1つ買うだけでたくさんの金融商品に分散投資できます。分散投資のおかげで、仮にどれかが値下がりしても、他のどれかの値上がりがカバーする効果も期待できます。

【デメリット】

投資信託では、購入時・保有中・売却時のそれぞれに手数料がかかります。中でも、保有中にかかる信託報酬は、保有中毎日差し引かれていきます。たとえわずかな金額でも、数十年にわたる投資を行うと、まとまった金額になります。

初心者におすすめの投資は?

今回紹介したなかで初心者におすすめできる投資は、次のとおりです。

①変動10年国債

個人向け国債の適用金利は上昇傾向。変動10年の場合、半年に1度金利が見直されるので、今後の金利上昇に合わせてもらえる利息が増える期待ができます。元本保証でお金が減るリスクがない点でもおすすめです。

②金

実物資産の金もおすすめできる投資先です。実物で購入するのもよいのですが、おすすめは金投資信託や金ETFといった金価格と連動する商品。少額から投資できて手数料も安く、手間がかかりません。

③投資信託(つみたてNISA・新NISAつみたて投資枠)

現行NISAのつみたてNISA・新NISAのつみたて投資枠では、どちらも金融庁の基準を満たした投資信託・ETFを購入できます。このうち、ETFは商品が限られているので、つみたてNISA・新NISAのつみたて投資枠では投資信託を買うとよいでしょう。NISAを利用すると、投資の利益に本来かかる20.315%がゼロにできるので、より効率よくお金を増やすことができます。

④1株から始める株式投資(特定口座・新NISA成長投資枠)

課税口座(特定口座)や新NISAの成長投資枠では、株を購入できます。通常、株は100株単位で購入しますが、証券会社によっては1株単位(単元未満株)・1株未満の端株の購入も可能になっています。新NISAの成長投資枠で株を買えば、配当金にかかる税金もゼロにできます。

どの金融商品にもメリットとデメリットがあり、完璧な金融商品は存在しません。投資先は、自分のリスク許容度(自分が損にどのくらい耐えられるか)を考えて選ぶことが大切です。

ぜひ、自分に合った投資先を探して、投資をスタートさせましょう。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計120万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。