新NISAで絶対買ってはいけない7つの地雷商品

売却益・配当金・分配金といった利益にかかる約20%の税金を一生涯非課税にできる新NISA。つみたて投資枠では金融庁の基準を満たす約300本の投資信託・ETFに年間120万円まで積立投資できます。また成長投資枠では、約2000本の投資信託に投資できるほか、個別株やREIT(不動産投資信託)・ETF(上場投資信託)にも投資できます。1人当たり最大で1800万円まで利用できるのですから、使わない手はありません。

しかし、新NISAだからといって、どんな商品・サービスを使っても正解というわけではありません。新NISAで購入できる商品や利用できるサービスの中には、お金を減らしてしまう「地雷商品」が存在するからです。

今回は、新NISAで絶対買ってはいけない7つの地雷商品を紹介します。

新NISAで買ってはいけない商品1:信託報酬の高いインデックス型の投資信託

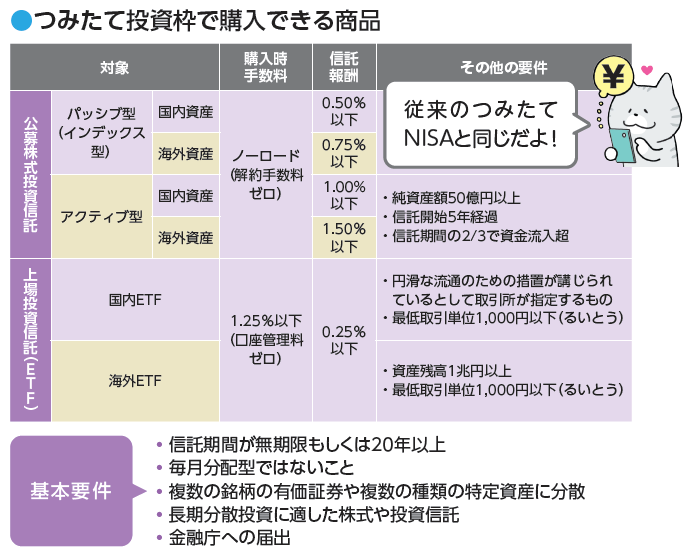

新NISAのつみたて投資枠で投資ができる商品は、国が定めた「厳しい条件」をクリアした投資信託・ETF。具体的には、次の条件を満たす商品です。

<つみたて投資枠で購入できる商品>

著書「はじめての新NISA&iDeCo」(成美堂出版)より

このなかで注目したいのが、投資信託を保有している間にずっとかかる「信託報酬」です。たとえば、インデックス型の投資信託の場合、国内資産に投資するものならば年0.50%以下、海外資産に投資するものならば年0.75%以下が条件になっています。

この信託報酬の条件は一見「厳しい条件」と思いきや、実はそうでもありません。というのも、信託報酬がこの条件よりはるかに低い投資信託がたくさんあるからです。

たとえば、全世界の株式市場に1本だけで手軽に分散投資ができる全世界株インデックスファンド「eMAXIS Slim全世界株式(オール・カントリー)」の信託報酬は年0.05775%ですから、条件(年0.75%)の約13分の1。運用会社としてのもうけを度外視した超低コストを実現していることがわかります。

本稿執筆時点(2024年10月15日)のeMAXIS Slim全世界株式(オール・カントリー)の純資産総額は4兆3968億円となっています。安い手数料と手軽さから「オルカン」の愛称で投資家に知られ、「投信ブロガーが選ぶ fund of the year」でも5年連続1位となるほど人気になっています。

しかし、全世界株インデックスファンドはeMAXIS Slim全世界株式(オール・カントリー)の他にもたくさんあります。そして、商品ごとに信託報酬はバラバラです。

eMAXIS Slim全世界株式(オール・カントリー)と同じ指数に連動する主な投資信託の信託報酬を見てみると、

・楽天・オールカントリー株式インデックス・ファンド…0.0561%

・たわらノーロード 全世界株式…0.1133%

・野村つみたて外国株投信…0.209%

・三井住友・DCつみたてNISA・全海外株インデックスファンド…0.275%

・全世界株式インデックス・ファンド…0.528%

・eMAXIS 全世界株式インデックス…0.66%

などとなっています。

「eMAXIS全世界株式インデックス」は運用会社がeMAXIS Slim全世界株式(オール・カントリー)と同じで、限りなく商品名も似ていますが、全く別の商品であり、信託報酬は年0.66%です。つまり、全世界株がいいからと、適当に商品を選んでしまうと、信託報酬の高いものを買って大損してしまうかもしれません。

全世界株インデックスファンドは、同じ指数に連動する商品ならどの商品を選んでも運用成績に差はありません。しかし、信託報酬が違うと、手元に残る資産残高が変わります。

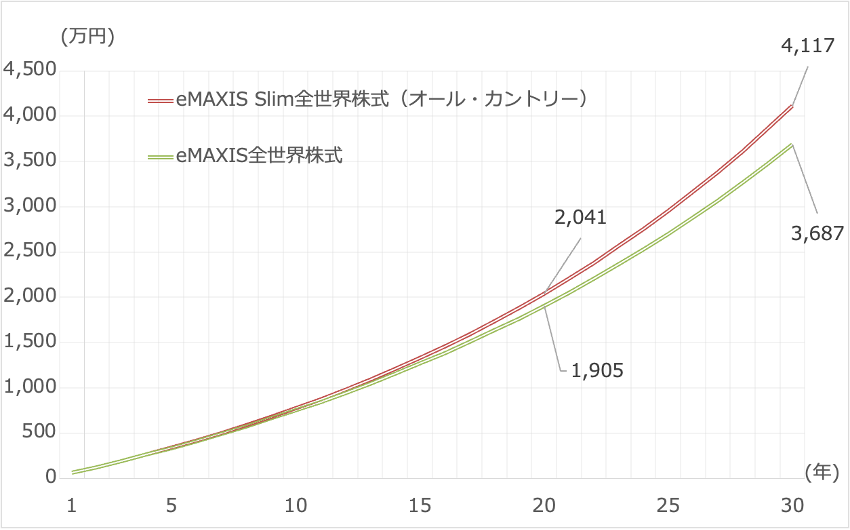

たとえば、新NISAで「eMAXIS Slim全世界株式(オール・カントリー)」と「eMAXIS全世界株式」にそれぞれ月5万円ずつ投資したとします。運用利率はどちらも年5%だった場合の30年後の資産額の差は次のようになります。

<信託報酬による資産額の違い>

(株)Money&You作成

信託報酬は

・eMAXIS Slim全世界株式(オール・カントリー)…年0.05775%

・eMAXIS全世界株式…年0.66%

ですので、約0.6%の差があります。このわずか0.6%ほどの差が、20年後は約136万円の差、30年後は約430万円の差となって現れます。

ですから、新NISAでもまずは信託報酬が安い商品を選ぶようにすることがとにかく重要です。目安としては、信託報酬が年0.3%未満の商品を選びましょう。

なお、信託報酬だけでなく実質コストも比較してから判断すべきという声もあります。

投資家が負担する費用には、信託報酬以外にも

・監査法人に支払われるファンドの監査費用

・有価証券等の売買時に取引した証券会社等に支払われる手数料

・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用

・外国株式インデックスマザーファンドおよび新興国株式インデックスマザーファンドの換金に伴う信託財産留保額

・その他信託事務の処理にかかる諸費用

などがあります。

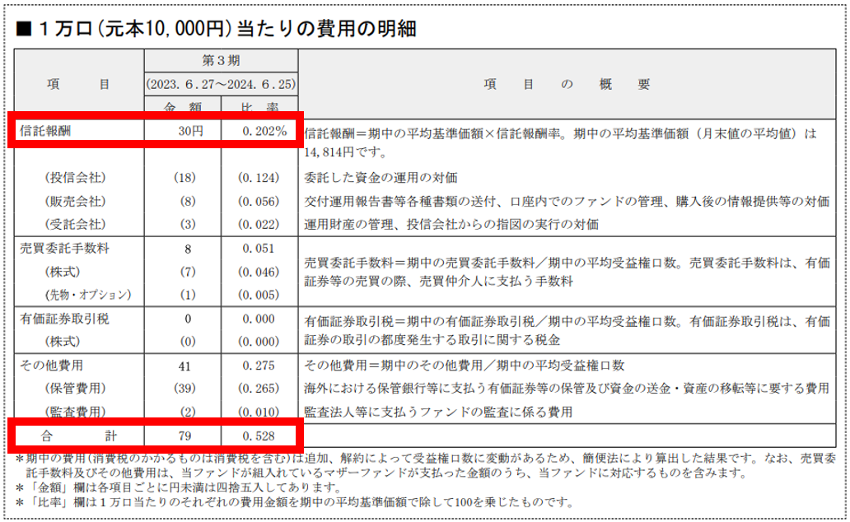

たとえば、「PayPay投信NASDAQ100インデックス」の運用報告書を見ると、2023年6月27日〜2024年6月25日までの信託報酬は0.202%ですが、その他の費用を含めた合計は0.528%と、信託報酬の倍以上になっていることがわかります。

<PayPay投信NASDAQ100インデックス>

「PayPay投信NASDAQ100インデックス」の運用報告書より(株)Money&You作成

つまり、信託報酬だけを見て安い商品を選ぶと、実際にはコストの高い商品だったということも考えられるのです。

2024年4月から、投資信託の目論見書に「総経費率」が記載されるようになりました。総経費率は、信託報酬やその他のコストの合計を表す「総経費」が投資信託の規模を表す「純資産残高」に占める割合を年率で表したもの。大まかにいえば、「信託報酬+その他のコスト」です。投資家は、信託報酬だけでなく総経費率を比べることで、コストが本当に安い投資信託がわかりますので、購入前に目論見書で確認しましょう。

なお総経費率は、過去の運用実績をもとにして計算されるため、これから運用がスタートする新規設定の投資信託や、決算を迎えていない投資信託の目論見書には記載されない点にはご注意ください。

新NISAで買ってはいけない商品2:ターゲットイヤー型

ターゲットイヤー型とは、あらかじめ目標とする年を決めて、期限が近づくにつれて組み入れる資産の比率を変更していく投資信託です。

投資信託に限らず投資では、自分がいくらまで損に耐えられるかという「リスク許容度」を踏まえて投資することが大切です。

リスク許容度は一般的に、年齢が上がるにつれて低くなります。これを踏まえて、ターゲットイヤー型では投資信託を保有する人が若いうちは株式の比率を高めて高いリターンを狙い、年齢が上がるにつれて徐々に債券の比率を高めてリスクを減らすという運用を運用会社が自動的に行ってくれます。

一見便利そうですが、ターゲットイヤー型の商品の信託報酬は、バランス型(配分比固定型)よりも高く設定されているのが難点です。

たとえば、投資家に人気のバランス型(配分比固定型)「eMAXIS Slimバランス(8資産均等型)」の信託報酬は年0.143%です。

それに対して、つみたて投資枠のターゲットイヤー型「野村資産設計ファンド(DC・つみたてNISA)2060」の信託報酬は年0.462%。さらに、成長投資枠のターゲットイヤー型「アライアンス・バーンスタイン・財産設計2050」の信託報酬は年1.59%です。信託報酬の差は、長期間運用するほど資産額の差となって出てきます。

バランス型を買うなら超低コストのものを買っておけばいいでしょう。わざわざ余計な手数料を払ってまで「自動的に資産配分を変化させる」必要はありません。

「年齢によるリスク許容度の変化」は、必ずしも万人に当てはまるものではありません。収入や資産が十分にあり、投資の経験もあり、リスクを取りたいと考えているのに、年齢だけを理由にリスクを減らしてしまうと、せっかくのお金を増やす機会を逃すことになってしまいます。

また、ターゲットイヤー型は、株式などのリスクの高い資産に投資しているときに大きな損失を被ってしまうと、債券などのリスクの低い資産に切り替わったあとで損失を挽回することはできなくなる点に注意が必要です。

新NISAではいつでも自由に資産を売却して引き出すことができますし、売却枠も翌年に復活します。もし、年齢によって資産配分を変えたいのであれば、自分で資産を売却したり、新たに投資をしたりして調整すれば十分です。

新NISAで買ってはいけない商品3:リスクコントロール型

リスクコントロール型は、市場の変動に合わせて、機動的に資産配分を変更する投資信託です。普段は株と債券にバランスよく投資し、株価が下落基調になったときには債券を多めにする…といった具合に運用を行います。

ターゲットイヤー型同様、一見よさそうに見えるのですが、値上がりしているときにはインデックス型・バランス型ほどの値上がりは見込めません。また、リスクコントロール型だからといって値下がりによる損失を必ず回避できるとは限りません。

リスクコントロール型として知られる「投資のソムリエ」も、2024年10月11日時点の5年トータルリターン(年率)は-1.35%と、マイナスになっています。設定来のリターン(年率)は1.2%とプラスではありますが、信託報酬は年1.54%ですから、資産が増えずに減っている状況です。

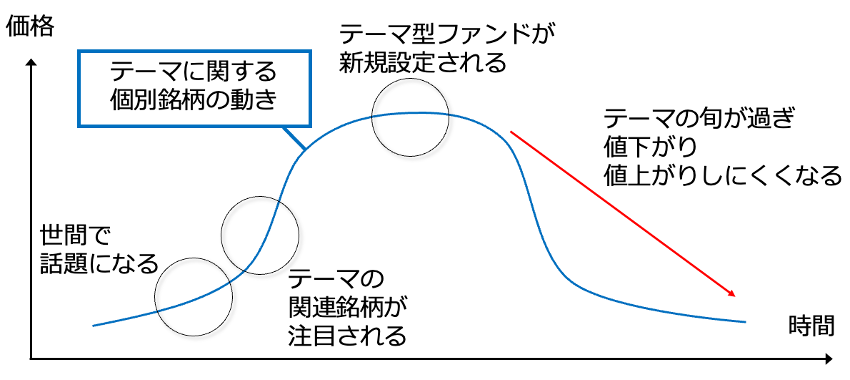

新NISAで買ってはいけない商品4:テーマ型

テーマ型は、世の中の流行や関心に合わせて、特定の企業や業界に投資する商品です。

テーマ型の「テーマ」は、時代によって変わります。IT、バイオ、シェールガス、SNS、AI(人工知能)、ESG(環境・社会・企業統治)、SDGs(持続可能な開発目標)、仮想通貨(暗号資産)、ロボット、VR(仮想現実)、メタバースなど、実にさまざまです。また、インドやブラジルなど、特定の国や地域に関係する株式を組み入れた商品もあります。

テーマ型ファンドは旬をとらえていて、一見儲かりそうに見えます。しかし、テーマ型ファンドが作られる時期に問題があります。

<テーマ型ファンドのイメージ>

(株)Money&You作成

テーマ型ファンドは、すでにそのテーマがある程度認知されて、株価が上がりきっているところで作られるため、買った瞬間がピークになっていることが多々あります。ピークを過ぎてしまえば、その後の値上がりも期待できません。徐々に資金が流出し、純資産総額も小さくなり、やがて繰り上げ償還されてしまいます。新NISAは長期運用が基本ですから、避けた方が無難です。

そのうえ、テーマ型ファンドは手数料が高いのがネックです。購入時手数料がかかる場合もあり、信託報酬は年1.5〜2.5%と高くなっています。

もっとも、中には息の長いテーマも存在します。たとえば「AI」「半導体」はさまざまな業種が関連する裾野の広いテーマですし、実際このところの市場を牽引しています。

しかし、AIや半導体が今後も有望だと考えるのであれば、テーマ型ファンドを利用するよりもAI・半導体を扱う企業の株を購入するのがおすすめです。今や日本株は「単元未満株」のサービスを利用すれば1株単位で購入できる時代ですし、米国株はそもそも1株単位で購入できます。高い信託報酬を支払わずに済みます。

どうしても投資信託が良いならば、コストの安いインデックス型投資信託もあります。

たとえばSOX指数(フィラデルフィア半導体株指数)は米国に上場している主要な半導体関連銘柄30社で構成された株価指数です。SOX指数に連動するインデックス型投資信託を利用すれば、半導体関連銘柄の値上がりの恩恵を安価に得られます。

新NISAで買ってはいけない商品5:隔月分配型

新NISAで、資産形成層が買ってはいけない商品として「隔月分配型」を挙げたいと思います。

隔月分配型は、分配金を隔月で支払う商品です。多くは奇数月に分配金が出るようになっています。偶数月に年金がもらえる年金受給者が奇数月に分配金が出る隔月分配型の投資信託を買えば、奇数月は投資信託の分配金、偶数月は年金という具合に、毎月お金が受け取れる状態を作れるからです。

新NISAの対象商品からは「長期の資産形成に向かない」という理由から、毎月分配金を支払ってくれる毎月分配型の投資信託は投資対象から除外されています。しかし、隔月分配型の投資信託は除外されていません。しかし隔月分配型は、毎月分配型と同様の理由で、長期の資産形成をしたい資産形成層には向きません。

毎月分配型も隔月分配型も、分配金を出すことを約束しています。運用で利益が出ているときはその利益から分配金を支払います(普通分配金)。しかし、問題は運用で利益が出なかった場合。毎月分配型や隔月分配型の投資信託は、利益が出なかった場合は元本を取り崩して分配金を支払います(元本払戻金・特別分配金)。分配金を支払った分だけ元本が減るので、その後値上がりしたときの恩恵は少なくなってしまいます。

複利効果を生かしてお金を長期的に増やすことを考えるならば、分配金はない方が効率的ですし、あっても再投資するほうが増えやすくなります。

投資家が受け取る分配金に占める普通分配金の割合を示す指標に「分配金健全度」があります。分配金健全度が100%ならすべての分配金が普通分配金ですが、100%を切っている場合は元本を取り崩して出している分配金があることを示します。

たとえば、新NISAの成長投資枠で購入できる「インド株式フォーカス(奇数月分配型)」の場合、過去10年間の分配金健全度は51.25%ですから、10年間に支払ってきた分配金の約半分が元本を取り崩して支払ったものだとわかります。そのうえ、信託報酬は年1.8%とかなり高いです。

隔月分配型の投資信託は、年金生活をしている資産取り崩し層なら利用価値はありますが、これから資産を増やそうと考えている資産形成層が利用するメリットはありません。

新NISAで買ってはいけない商品6:ファンドラップ

ファンドラップとは、投資家と金融機関との間で「投資一任契約」を結び、売買や資産管理をすべてお任せするサービスです。

投資信託の商品自体も運用はプロにお任せなのですが、ファンドラップの場合は資産配分や投資商品の選定などすべて金融機関にお任せする点が違います。投資家の意向をくんで、最適な投資先をプロが探してくれる、一見、便利なサービスです。

しかし、ファンドラップの手数料は割高です。投資信託の信託報酬の負担に加えて、ファンドラップの「口座管理手数料」や「投資一任手数料」といった手数料が年間1〜3%程度かかります。二重に手数料を払うことになるわけです。

金融機関によっては、得られたリターンから5〜10%の「成功報酬」を徴収するところもあります。

金融機関からすれば「手間がかかるのだから当然」と思うかもしれませんが、ファンドラップの運用担当が選ぶ商品は、個人投資家も投資できる商品です。それであれば、手数料の安い商品に自分で投資したほうが、手数料が安く済みます。プロに一任したから絶対に儲かるというわけでもありません。

新NISAで買ってはいけない商品7:ロボアド

ロボアドは、金融のプロが開発したアルゴリズムを投資に生かすことのできるサービスです。ファンドラップと似ていますが、ロボアドは人を介さない点が異なります。しかし残念ながら、ロボットだからすごいということはありません。

ロボアドには、ポートフォリオを診断して商品を示す「アドバイス型」と、資産配分や投資商品の選定まで任せる「運用一任型」の2種類があります。アドバイス型は金融機関のウェブサイトなどで利用でき、費用もかからないため、試しにやってみるくらいならば良いでしょう。しかし問題は運用一任型です。運用一任型のロボアドは、ETFの保有コストと運用資産の年1%前後の手数料を個人投資家が負担するからです。

プロのアルゴリズムを活用しているからといって儲かるとは限りません。

筆者は定期的にロボアドと投資信託の運用成果を比較しています。

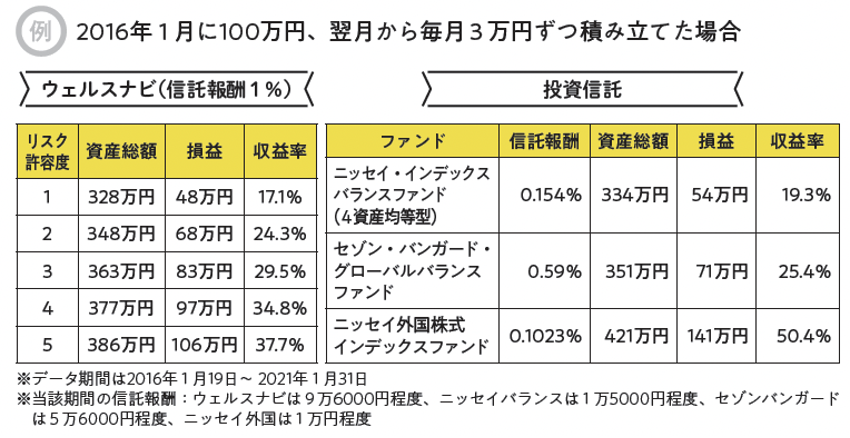

日本のロボアド最大手はウェルスナビですので、こちらのパフェーマンスと比較検証しています。

ウェルスナビのWebサイトには2016年1月19日に100万円投資し、翌月から毎月3万円ずつ積み立てた場合が掲載されていますので、同様の条件で投資信託に投資した場合で収益率の違いがどの程度あるかを比較しています。

今回は2つその結果をお見せします。

<2016年1月〜2021年1月の期間で検証>

著書「マンガと図解 はじめての資産運用」(宝島社)より

ウェルスナビでは、リスク許容度が高いほど収益率も上がっていることがわかります。しかし、そうした運用が投資信託ではできない、というわけではありません。「ニッセイ・インデックスバランスファンド(4資産均等型)」ではリスク許容度1と2の間、「セゾン・バンガード・グローバルバランスファンド」ではリスク許容度2と3の間ほどの収益率が出せています。そして、「ニッセイ外国株式インデックスファンド」にいたっては、リスク許容度5よりも高いパフォーマンスを実現しています。

この期間の信託報酬も、ウェルスナビの方が明らかに高いですね。なにもロボアドを使わなくても、自分で投資信託を買えばいいのです。

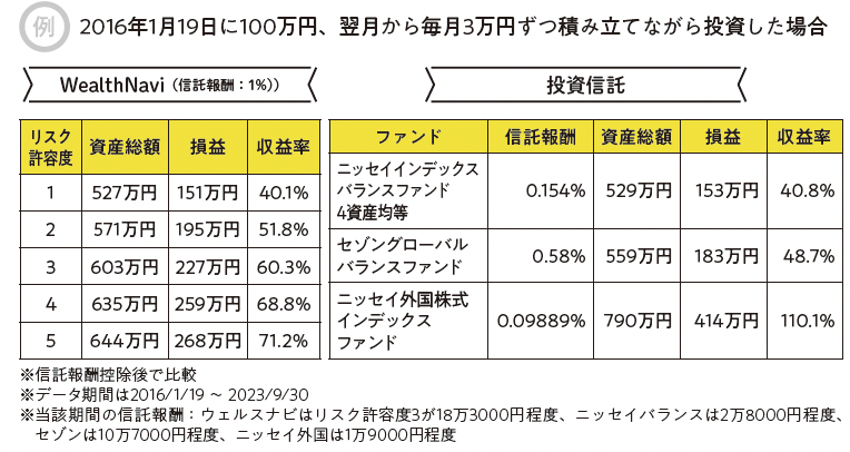

<2016年1月〜2023年9月の期間で検証>

著書「マンガと図解 はじめての資産運用 新NISA対応改訂版」(宝島社)より

期間が延びた分、信託報酬にも大きな差があります。ウェルスナビは18万円以上の手数料がかかっているのに対して、「ニッセイバランス…」は2.8万円、「ニッセイ外国株式…」は2万円を切ります。こうなると、そもそもロボアドの「年1%」という手数料すら、妥当なのか怪しいところです。

「リスクを低減するために分散投資したい」「自動でリバランスしてほしい」のであれば、バランス型の投資信託で十分。

8資産に増やした場合でも信託報酬が倍増するわけではありません。低コストファンドはいくつもあり、例えば「eMAXIS Slimバランス(8資産均等型)」の信託報酬は年0.143%です。

新NISAで購入できるから、新NISAが利用できるからといって、どの商品・サービスでもいいわけではありません。今回紹介したような「地雷商品」を購入すると、お金が増えないどころか、減ってしまう可能性があるので要注意。結局のところ、手数料が安くてシンプルな商品を選ぶのが最善です。ぜひ参考になさってください。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍100冊、著書累計170万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki