なぜ富裕層は分散投資するのか

投資の王道は「長期・積立・分散投資」と聞いたことがある方も多いでしょう。長期間コツコツと積立投資をすることでお金が増えることはイメージしやすいですが、なぜ分散投資が必要なのでしょうか。

今回は、富裕層が分散投資をしている事実をお伝えするとともに、分散投資が大切な理由を解説します。

富裕層は淡々と分散投資をしている

分散投資とは、自分のお金の投資先を複数に分けること。分散投資の反対は「集中投資」で、投資先をどれかひとつに定めて、そこに自分のお金をまとめて投資することです。

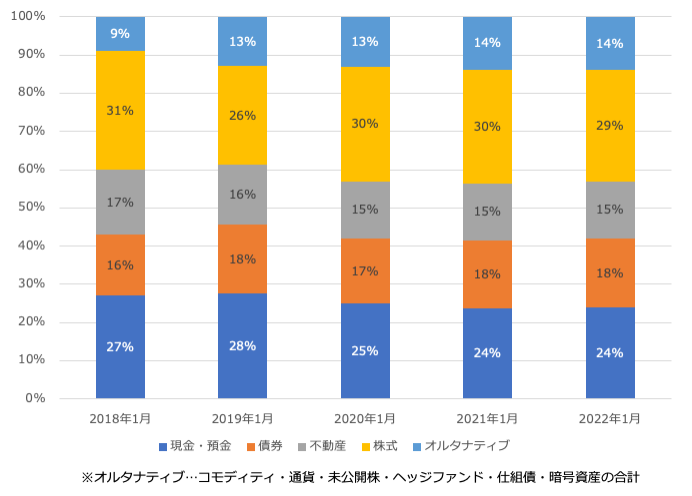

富裕層は、分散投資をしています。フランスに本拠地を置くコンサルティング会社、キャップジェミニ(Capgemini)が発行する「ワールド・ウェルス・マネジメント」(2022年)には、100万ドル以上の資産を保有する富裕層の金融資産の内訳がまとめられています。調査によると、新型コロナウイルスの感染拡大の前後であっても、富裕層の金融資産の内訳は大きく変わっていないことが示されています。

100万ドル以上の資産保有者の金融資産の内訳の推移

キャップジェミニ「ワールド・ウェルス・マネジメント」(2022年)より(株)Money&You作成

新型コロナウイルスの感染拡大によって、市場は一時的に大きく値下がりしました。しかし富裕層はそこで慌てて売買をするのではなく、引き続きさまざまな資産への分散投資を続けているというわけです。

富裕層が分散投資をする理由は「投資するお金がたくさんあるから」ではありません。第一にお金を失いたくないからです。第二に全額預貯金などの無リスク資産ではお金は増えずそれでは複利効果も活用できず勿体無いと考えているからです。

分散投資をしておけば、お金を減らさずに堅実に増やしていける可能性が高く、複利効果を活用できることが知っているからです。

分散投資のさまざまな「分散」

分散投資の「分散」には、さまざまなものがあります。

分散投資の種類1:資産の分散

資産の分散とは、投資する資産を分けることです。

投資の世界でよく言われる格言に「タマゴは1つのカゴに盛るな」というものがあります。タマゴをもし1つのカゴに盛ってしまうと、万が一落としたときにすべて割れてしまいます。しかし、タマゴを複数のカゴに分けて盛っていれば、どれか1つのカゴを落としても割れるタマゴは少なくて済みます。投資でも、資産を分散することで値下がりのリスクが避けられる、というわけです。

もっとも、たとえば「日本の自動車会社の株式を3銘柄買った」といっても、資産の分散効果はあまり高くありません。資産の分散にあたっては、値動きの異なる資産を組み合わせることが大切です。

上で紹介したグラフからも、富裕層はお金を現金・預金、債券、不動産、株式、そしてその他のさまざまな資産に分けていることがわかります。これらの資産は、日々異なる値動きをします。たとえば株式と債券は、反対の値動きをすることが多くあります。そこで、資産を分散して、値動きの異なる資産を持つことで、お金を大きく減らすことを防いでいるのです。

分散投資の種類2:地域の分散

株式や不動産、債券といった資産は、何も日本国内のものだけに限りません。米国や欧州のような先進国、アジアや中南米のような新興国など、さまざまな国や地域の資産に投資することができます。これらの資産の値動きは、その国や地域の状況、さらには為替レートなどの影響を受けて変わります。地域の分散は、たとえば国内と国外、先進国と新興国といった具合に、異なる地域の資産や通貨に分けて投資をする方法です。

たとえばある国で経済危機が起きて資産が値下がりした場合、その国だけで投資をしていると資産が大きく減ってしまいます。しかし地域を分散して投資していれば、その値下がりを他の国や地域での投資の値上がりで補うことができる、というわけです。

●分散投資の種類3:時間の分散

仮に、値上がりし続ける資産があったとします。それがはじめからわかっているならば、最初に一括投資して、高くなってから売ればもっとも利益が大きくなります。

しかし、そもそも値上がりし続ける資産かどうかは、誰にもわかりません。それに、いつまでも値上がりし続ける資産はなく、いつかは値下がりするものです。一括投資をすると、場合によっては、購入したときがもっとも高値で、そこから値下がりしてしまう可能性もあるのです。

これを防ぐのが時間の分散。長い期間で積立投資を行うことで、商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を下げる効果が得られます(ドルコスト平均法といいます)。そしてドルコスト平均法を生かすと、少しの値上がりでも利益を出しやすくなります。

富裕層だけでなく私たちも、資産・地域・時間を分ける分散投資をすることができます。分散投資がもっとも簡単にできるのは、投資信託です。

投資信託は、投資家から集めた資金をまとめて、資産運用の専門家が代わりに投資してくれる商品です。投資信託の投資先の資産や地域はさまざま。たとえば「国内の株式に投資する投資信託」「海外の債券に投資する投資信託」などといった具合に、商品ごとに違います。

投資信託は、1本で数十から数百の投資先を組み入れているため、1本買うだけでも分散投資の効果が得られます。

投資信託の中には「バランス型」と呼ばれる、複数の資産に投資できるものがあります。たとえば「国内と外国の株式と債券」の計4資産に投資する投資信託、「国内・先進国・新興国の株式と債券、国内と海外の不動産」の計8資産に投資する投資信託などがあります。

こうした投資信託を長期にわたって積立投資で購入すれば、わざわざ自分で投資先をいくつも選んで投資する手間を防げますし、分散投資の力を借りてお金を増やすことができる、というわけです。

世界最大の機関投資家も分散投資している

銀行・生損保・年金などで投資を行うプロの投資家を「機関投資家」といいます。

機関投資家はお客さんから預かった大切なお金を運用するのですから、資産を大きく減らすわけにはいきません。かといって、まったく運用をしなければ利益も出せません。そこで機関投資家は、お金を減らさずに増やす運用を行うために、分散投資を行っています。

たとえば、私たちの年金保険料を運用しているGPIF(年金積立金管理運用独立行政法人)という機関投資家は、約200兆円の資産を運用する世界最大の機関投資家です。GPIFは、年金積立金(年金の支払いに充てられなかったお金)を運用し、お金を増やし、将来の年金給付の不足分に充てようとしています。

しかし、いくらGPIFが世界最大の機関投資家だといっても、次に値上がりする投資先を常に当てることは不可能です。場当たり的な投資を続けていたら、お金を大きくお金を減らしてしまうかもしれません。

それを防ぐために、機関投資家はお金を減らさずに増やすためのルール作りを綿密に行ったうえで、どのような資産にどの割合で投資するかという「資産配分」を決めます。そして、その資産配分をきちんと守りながら投資を行います。

各種研究によると、運用成績の9割は資産配分(ポートフォリオ)で決まるとのこと。このことを機関投資家は知っているため、資産配分を大切にしているのです。

GPIFの資産配分は、次のようになっています。

GPIFの資産配分

GPIFのウェブサイトより

GPIFの基本の資産配分は、国内株式・国内債券・外国株式・外国債券の4つの資産に25%ずつとなっています。国内資産と外国資産・株式と債券の割合は、それぞれ50%ずつです。カッコ書きの(±○%)は乖離許容幅といって、投資した結果、この範囲で前後することがあることを表します。

2022年12月末時点でのGPIFのポートフォリオは国内債券が他の資産よりも少し多くなっていますが、おおむね均等です。

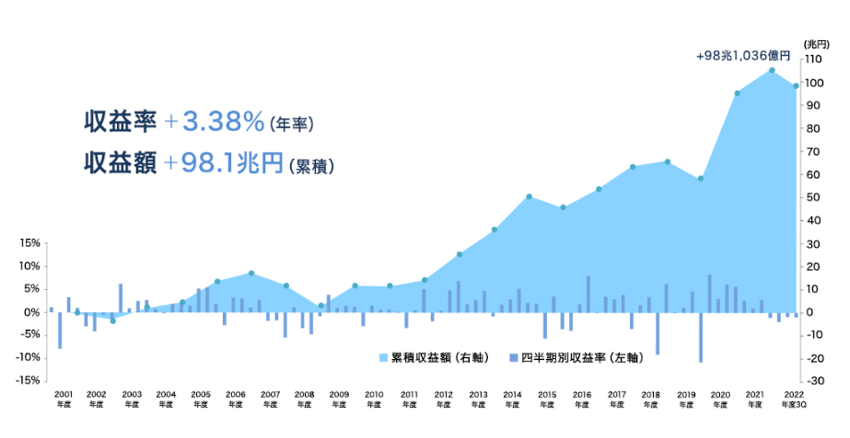

このような投資を行うGPIFが、2001年の運用開始から2022年第3四半期までの22年ほどであげた累積の収益額は+98.1兆円、収益率は年率で+3.38%となっています。

GPIFの累積収益

GPIFのウェブサイトより

GPIFは国内・海外の株式と債券にじっくりと投資し続けることで、収益を積み上げているというわけです。

なお、GPIFが行う分散投資と同様の投資は、国内・海外の株式と債券に25%ずつ均等に投資する「4資産均等型」のバランス型投資信託に投資することで簡単にマネができます。

日本の家計は預貯金が多い

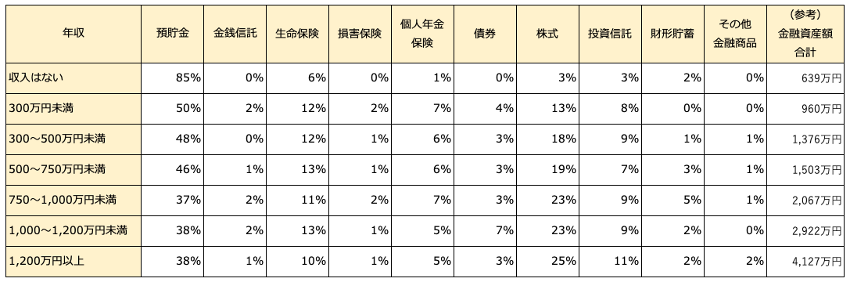

冒頭で、富裕層は分散投資をしていることをお話ししました。では、日本の家計はどうでしょうか。次の表は、年収別・資産別の金融資産保有額をもとに、各資産の保有比率を割合で示したものです。

種類別金融商品保有額(金融資産保有世帯)

金融中央広報委員会「家計の金融行動に関する世論調査」(2022年)二人以上世帯のデータより(株)Money&You作成

日本人がもっとも多く保有している金融商品は、預貯金です。収入のない人は資産の85%を預貯金で持っています。また、年収が高くなるに従って、預貯金の比率は下がっていき、株式・投資信託・債券といったお金を増やすための金融商品の割合が増えていることがわかります。表の一番右の列、金融資産額合計も、年収が多くなるにしたがって金額が加速度的に増えています。これは、資産の一部を金融商品で保有している影響もあるでしょう。

もっとも、年収1200万円以上の世帯でも38%と、4割近くが預貯金です。冒頭の富裕層の場合、預貯金は30%にも満たず、その分さまざまな資産に分散投資しています。投資をするにあたっては、個人のリスク許容度(損失しても耐えられる度合い)を加味する必要がありますが、お金を増やす観点からは、もう少し投資にお金を振り向けてもいいのかもしれません。

富裕層が分散投資を行うのは、値下がりのリスクを抑えて資産を堅実に増やすためです。資産・地域・時間の分散を生かした投資は、投資信託を利用することで誰でも気軽に実践できます。お金を堅実に増やすためにも、資産運用にぜひ生かしていきましょう。

頼藤太希 (株)Money&You代表取締役/経済ジャーナリスト

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。