子どものうちから進む「お金の教育」身につけておきたい金融リテラシーとは

日本では長らく、お金の話はタブー視されてきました。お金の話をすると「はしたない」「貯金しなさい」などといわれ、投資するというと「お金を減らしそうで怖い」「ギャンブルだ」と考える方が少なくありませんでした。

しかし最近ではそうした傾向も薄れ、子どものうちから「お金の教育」をきちんとして、金融リテラシーを身につけようという動きが大きくなってきています。

今回は、そもそも金融リテラシーとは何か?という基本をご紹介。お金の教育が進み、金融リテラシーを学べる機会が増えていることと、大人であっても今から身につけておきたい金融リテラシーについても解説します。

そもそも金融リテラシーとは?

金融リテラシーとは、経済的に自立し、より良い生活を送るために必要なお金に関する知識や判断力を指す言葉です。

金融リテラシーが高いと、

・経済的に自立し、より良い暮らしを送ることができる

・やりたいことを実現しやすい

・ケガや病気、収入減などの危機に対処できる

・詐欺や借金などのトラブルに遭いにくい

といったメリットがあります。

金融リテラシーが高いと、人生が豊かになり、お金の不安を減らすことができる、といえるでしょう。

金融広報中央委員会が3年に1度実施している「金融リテラシー調査 (2022年)」によると、金融教育を受けた人の割合はわずか7.1%と10%にも達していません。つまり、日本ではこれまで、金融リテラシーを学ばずに大人になる人がほとんどでした。

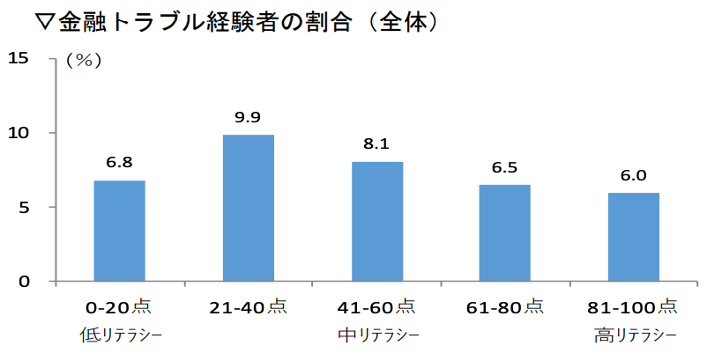

金融リテラシー調査では、25問の正誤問題が出題されます。この正誤問題の点数が高い人は、おおむね金融トラブル経験者の割合が低いという傾向があります。

<金融トラブル経験者の割合(全体)>

金融広報中央委員会「金融リテラシー調査(2022年)」より

正誤問題の正答率が81-100点の「高リテラシー」の場合、金融トラブル経験者の割合は6.0%。それに対して、21-40点の割合は9.9%です。金融リテラシーが高いからといって、絶対に金融トラブルに巻き込まれないというわけではありませんが、金融リテラシーがある人のほうが、金融トラブルに巻き込まれることは少なくて済むでしょう。

また、同調査では金融教育を受けていない人よりも金融教育を受けた人のほうが資産運用・借入れ・生命保険加入時に他の金融商品や商品と比較する「望ましい金融行動」をとる人が多いとも説明されています。

物価上昇、株価上昇、新NISA、年収の壁など、お金に関わることは身近なところにたくさんあります。一方で、友だちとのお金の貸し借り、詐欺の広告、さらには闇バイトなどにいたるまで、一歩間違えればトラブルに発展する危険もはらんでいます。

金融リテラシー調査によると、生活設計や家計管理などの金融教育を学校で行うべきかという質問に対して、71.8%の人が「金融教育を行うべきと思う」と回答。金融教育に対するニーズが高いことがうかがえます。

金融リテラシーは、これからを生きるうえで欠かせないものだといえるでしょう。

子どもが金融リテラシーを学ぶ機会が増えている

上記を踏まえると、子どもの頃から金融リテラシーについて学ぶ機会があると良いことがわかりますが、最近では、子どもがお金のことを学べる機会はずいぶん増えています。書店に行けば、ひと昔前までは数えるほどしかなかった「子ども向けのお金の本」がたくさん並んでいます。また、小学生・中学生向けに金融リテラシーを教える講座や塾などもあります。

そのほかにも、次のようなところでも金融リテラシーを学ぶことができます。

キッザニアで投資体験

子どもが職業体験を楽しみながら社会のしくみを学べるテーマパーク「キッザニア」。日本には「キッザニア東京」「キッザニア甲子園」「キッザニア福岡」の3施設があります。

このうち、キッザニア東京に2024年12月に誕生したのが大和証券の「証券会社」のパビリオンです。キッザニアの専用通貨「キッゾ」を使って証券口座を開設し、投資コンサルタントの推奨銘柄や企業情報カードを参考にして株を購入。その株を売ってキッゾを受け取るというものです。

体験を通じて子どもたちは「株価がどうして動くのか」といった社会のしくみや「資産形成には長期投資・分散投資が大切」といったお金を堅実に増やす考え方を学ぶことができます。

キッザニアでは仕事をすることでキッゾがもらえますし、キッゾを支払うことでさまざまな体験ができます。貯めたキッゾを銀行に預けて、残高照会をしたり、次回の来園時に引き出して使ったりすることもできます。銀行に預けると利子もつきます(なんと年利10%!)。投資体験はもちろん、その他のさまざまな場面で社会やお金のことが学べますね。

子ども向けの金融サービスを活用

子ども用の銀行口座を開設できることをご存じの方は多いと思います。銀行によっても異なりますが、0歳からでも口座開設ができます。子どもに銀行口座を持たせてお小遣いの管理をしてもらうようにすれば、お金が大切なものだとわかるでしょうし、お金をどのように使うのかを考えることにもつながります。ときには失敗することもあるかもしれませんが、それもまた勉強。お金への向き合い方を考えるきっかけになるでしょう。

最近は現金ではなくキャッシュレス決済で買い物をする機会も増えました。キャッシュレス決済だと現金が減った感覚がなくて使いすぎてしまうという意見もありますが、今後キャッシュレス決済の割合がさらに増えていくことは間違いない状況です。それであれば、キャッシュレス決済についても学んでおきたいですね。

たとえば子ども向けのプリペイドカード「シャトルペイ」(5か月無料、6か月めから月額利用料金480円)では、スマホのアプリ上で発行したカードを利用して、Mastercardの利用できる店舗で支払い・オンライン決済をすることが可能。子どもが買い物をすると親にリアルタイムで通知が届くようになっています。毎月何に使ったかの履歴も、おこづかい帳の形で自動的に記録されるので振り返りもかんたんです。おこづかいの送金にも対応しています。

三井住友カードの「かぞくのおさいふ 」(年会費無料)も同様のサービスで、チャージしたお金をVisa加盟店での支払い・オンライン決済にあてることができます。利用額の0.25%のVポイントが還元される特典も用意されています。

高校での金融教育も進む

2022年4月に成人年齢(成年年齢)が20歳から18歳に引き下げられました。成人になることで、親の同意なくスマホ・クレジットカード・投資などの契約ができるようになります。ただ、それでトラブルになっては大変だということで、同じく2022年4月から高校の家庭科の授業で金融教育がスタートしました。

金融庁が公開している「高校生のための金融リテラシー講座」では、高校での金融教育の授業内容の基準となる「新学習指導要領」をもとに、押さえておきたい金融リテラシーが学べるようになっています。具体的には、

①家計管理とライフプランニング

→金融リテラシーの重要性、先取り貯蓄・給与明細・人生の3大費用 など

②お金を「使う」こと

→「ニーズ」と「ウォンツ」、キャッシュレス決済のメリットやデメリット など

③お金を「貯める・増やす」こと

→金融商品を選ぶときのポイント、複利の効果 など

④お金を「備える」こと

→社会保険と民間保険(生命保険・損害保険) など

⑤お金を「借りる」こと

→住宅ローン、消費者ローン、カードローン、クレジットカード など

⑥金融トラブル

→マルチ商法、詐欺、多重債務の問題、トラブルを避ける考え方

という具合に、お金についてのひととおりのことを学べるようにできています。

全6本の動画はすべてYouTubeに配信されていて、高校生でなくても視聴できます。動画の内容に合わせた資料も公開されています。大人でも十分に学べる内容になっています。

社会人こそ金融リテラシーが必要

金融リテラシーは、子どもだけが身につければいいものではありません。むしろ社会人、大人のほうが金融リテラシーを身につける必要性が高いといえそうです。すでに社会に出ており、今お金の問題と向き合う必要があるからです。

ただ、先ほどもお伝えしたとおり、日本人のほとんどは、金融リテラシーを学ぶことなく、大人になっています。

たとえば、先に紹介した金融リテラシー調査には、次の設問があります。

Q.一般に「人生の 3 大費用」といえば、何を指すでしょうか。

1. 一生涯の生活費、子の教育費、医療費

2. 子の教育費、住宅購入費、老後の生活費

3. 住宅購入費、医療費、親の介護費

4. わからない

金融広報中央委員会「金融リテラシー調査」より

みなさんはどれだと思いますか?

答えは「2. 子の教育費、住宅購入費、老後の生活費」です。子の教育費・住宅購入費・老後の生活費は、いずれも1000万円単位で必要になるので、計画的に用意する必要があります。

しかし、この問題の正答率(全国平均)を見ると

2016年調査:47.6%

2019年調査:47.4%

2022年調査:46.2%

と、5割を下回っています(しかも、回を重ねるごとに、正答率がやや減っています)。

この1問だけで「金融リテラシーがない」というのは少々極端ではありますが、大人こそ金融リテラシーを身につけた方がいいということはおわかりいただけるでしょう。そして、金融リテラシーを実際の生活に生かしていくことが何より大切です。

たとえば、お金を貯めるには「先取り貯蓄」が重要。給料が振り込まれたら、先に貯蓄分を取り分けておけば、後のお金をすべて使ったとしても、毎月貯めるお金を残すことができます。「財形貯蓄」「自動積立定期預金」などの制度を利用すれば自動的・強制的にお金を貯められますし、手間もかかりません。

また「新NISA」「iDeCo」といった制度を利用すれば、投資の利益を非課税にできるなどの税制優遇を受けながらお金を増やせます。人生の三大資金を貯めるためにもぜひ活用したい方法です。

投資をする際には、「長期」「積立」「分散」の3つのルールを守るのが王道です。

長期:長い時間をかけて投資を行うこと

積立:毎月一定額ずつ投資すること

分散:投資先や購入タイミングを分けること

こうすることで、値下がりのリスクを抑えて堅実にお金を増やす期待ができます。投資は早く始めて長く、コツコツ続けることが大切です。

キャッシュレス決済はポイントや割引の還元が受けられるものも多くあります。自分がよく利用するシーンでお得になるキャッシュレス決済に絞って集中的に使うと同じポイントが貯められますし、使うときもまとめて使えて便利です。何より、お金の流れもわかりやすくなるのもメリットです。

「人生100年時代」といわれる長い人生を豊かにするには、金融リテラシーが欠かせません。子どもは金融リテラシーを身につける環境が整いつつありますが、大人はどうでしょうか。今からでもお金のことに関心を持ち、金融リテラシーを身につけ、これからの生活でお金に困ることのないようにしていきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計170万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。