今、マンションは買い? マンションを買っていい人の条件

マンションの購入を検討している人もいるでしょう。利便性の高い生活に憧れる方も多いと思いますが、気になるのはお金の話。物価上昇の波はマンション価格にも波及していますし、住宅ローン金利の上昇も気になるところです。今回は、マンション価格と住宅ローン金利が今どうなっているのかを確認した上で、マンションを買っていい人の条件を紹介します。

マンション価格が上がっている

マンションの価格はこのところ、値上がりしています。

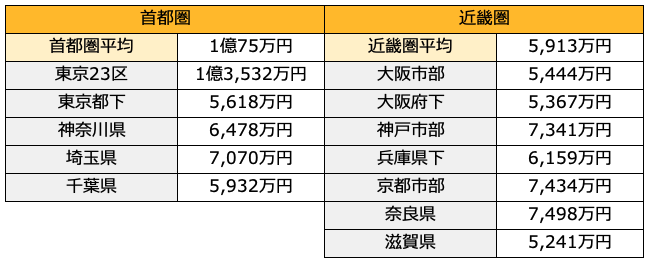

不動産経済研究所「新築分譲マンション市場動向(2025年7月)」によると、首都圏の新築マンションの平均価格は1億円の大台を突破。1億75万円となっています。

<新築分譲マンションの価格>

首都圏平均はいうまでもなく東京23区が引き上げています。東京23区の新築マンションの平均価格は1億3,532万円で、他の地域を圧倒しています。日本の人口が減るなかにあって、東京都の人口は今なお増加。人気のエリアだけに、価格が高騰しています。

東京23区以外の地域の新築マンション価格はおおむね5,000万円〜7,000万円前後です。東京23区のマンション価格の高騰ぶりを見ると安く見えてしまいそうですが、決して安いとはいえない金額です。

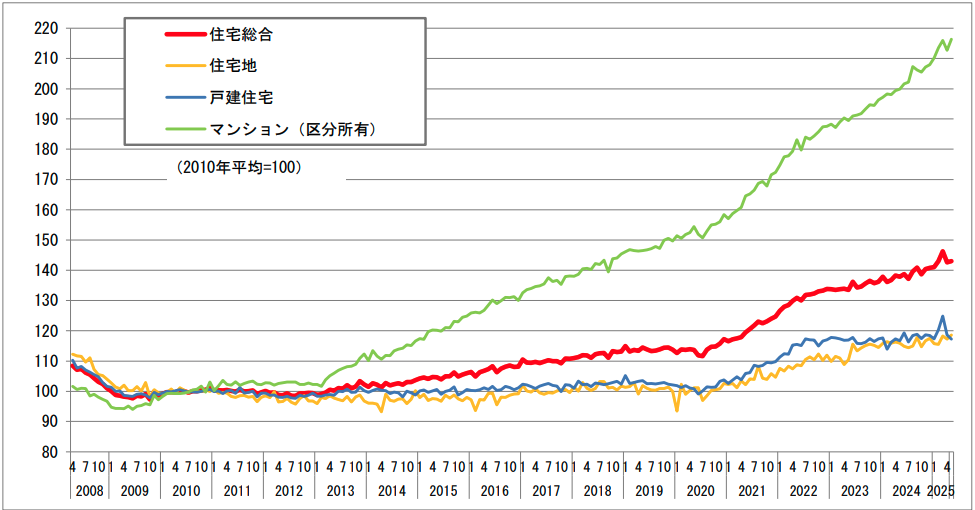

国土交通省「不動産価格指数」の推移(2010年平均=100)を見ると、住宅地や戸建住宅の価格に比べてマンション価格の値上がりが速いことがわかります。

<不動産価格指数>

中古マンションの価格も上昇傾向にあります。東京カンテイ「中古マンション70㎡価格月別推移」(2025年7月)によると、2025年7月の首都圏の中古マンション価格(70㎡あたり)の平均は5,857万円。東京23区に絞ると1億477万円とのこと。東京23区の価格上昇はこれで15か月連続だそうです。

住宅ローン金利も上がっている

マンション価格だけでなく、住宅ローン金利も上昇しています。

住宅ローンの金利タイプには、借入時に決められた金利が固定される「固定金利」と、返済期間中の金利が一般的に半年ごとに見直される「変動金利」の2種類があります。

固定金利は長期金利の代表とされる「10年もの国債利回り」、変動金利は優良企業に対して1年未満の期間に資金を貸し出す際に適用する「短期プライムレート」を基準金利として決められています。

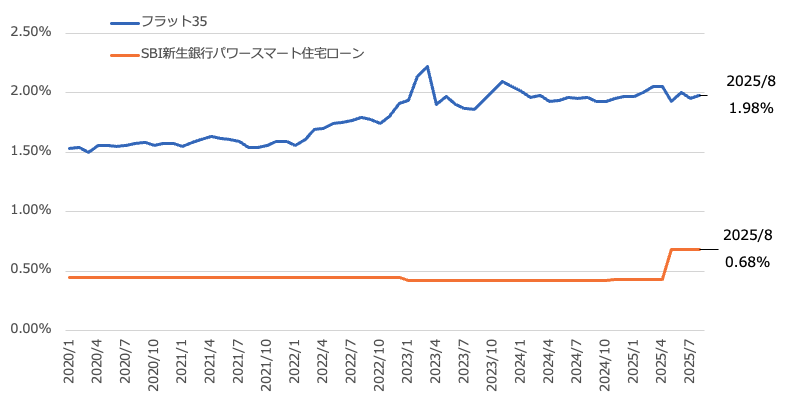

一例として、2020年以降の固定金利と変動金利の動向を見てみましょう。

<固定金利と変動金利>

フラット35は民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。ここでは21年以上・融資率9割超の場合の最低融資金利の推移をグラフにしています。

変動金利は基準金利からの引き下げ幅が銀行により異なるので一概には示せないのですが、ここでは一例として、SBI新生銀行の変動金利型の住宅ローン「パワースマート住宅ローン」の金利の推移をグラフにしています。

2025年8月時点では固定金利と変動金利の間に1.3%の差があります。同じ金額・同じ期間の住宅ローンを借りるのであれば、総支払額が少なくなるのは変動金利です。国土交通省の資料によると、変動金利で借りる人が優勢です。2019年度(令和元年度)は変動金利の割合が63.1%でしたが、2023年度(令和5年度)は実に84.3%の人が変動金利を選んでいます。

ただ、変動金利は今後、国の政策金利の引き上げ(利上げ)によって上がる可能性があることにも注意が必要です。

短期プライムレートは、政策金利に影響を受けて決まります。多くの金融機関は、短期プライムレートに1%上乗せした金利を基準金利としており、その基準金利から引き下げ幅を差し引いて、実際に借りるときの借入金利を決めています。利上げによって大元となる政策金利が上がれば、短期プライムレートが上がり、変動金利も上がるという流れです。

マンションを買ってもいい人の条件

マンション価格が上昇し、住宅ローンの負担も上昇するなかでも、マンションを買ってもいいと判断できるのは、次のような条件を満たす場合です。

●ずっと住むなら買ってもいい

そのマンションにずっと住むことを考えているならば、マンションを買ってもいいでしょう。

上で紹介したマンション価格の平均はあくまで「平均」です。都心の一等地に立つようなマンションや駅前のタワーマンション、大きなショッピングモールのそばにあるようなマンションは利便性が高く、供給も少なくて人気もあるので価格も高く、資産価値も高いといえるでしょう。一方で、郊外にあるマンションなどの場合は、そこまで価格が上昇しているわけではありません。ただ、資産価値は長期的には下落してしまう可能性があります。

後述しますが、資産価値が高いマンションを選ぶことができればベターです。しかし、価格の高いマンションを買うことができる人は限られてきます。

しかし、資産価値が長期的に下落する可能性のあるマンションでもそのマンションにずっと住むというのであれば、購入の対象になります。資産価値が減ってもいい、とまではいいませんが、再び売らないのであれば、それほど気にはならないでしょう。

住居費を抑えて、浮いた分のお金でNISAやiDeCoを利用して投資をするなど、将来使える資産を築くのも一案です。

●頭金を無理なく用意できるなら買ってもいい

頭金を無理なく用意できるならば、マンションを買ってもいいでしょう。

住宅ローンを借りるとき、頭金は絶対に必要というわけではありません。今は、頭金がなくても住宅ローンを組むことができます。しかし、頭金を用意できれば、その分住宅ローンの借入額や月々の返済額を減らすことができ、総返済額も少なくてすみます。

住宅ローンのなかには、頭金を物件価格の1〜2割程度入れることで金利が引き下げられる住宅ローンもあります。より安い金利で借りることができれば、月々の返済額や総返済額を減らせます。将来、仮に住宅ローンを一部繰り上げ返済したとしても、金利は変わりませんので、住宅ローンを借りる段階で金利を引き下げられるのは大きなメリットといえます。

また、売却する時にも、ローンの残債金額が少ない方が売却代金で住宅ローンを完済しやすくなり、手元に残る資金も多くなります。

ただし、まとまった頭金を用意するのにはそれなりに時間がかかります。頭金が貯まるまで待っていたら買いどきを逃してしまった、あるいは物件価格や住宅ローン金利がさらに上がってしまったということもあるかもしれません。

また、頭金を支払って手元の預貯金が減ると、万が一の病気やケガなどの事態に対応できなくなる可能性もあります。

頭金を入れれば確かに住宅ローンの借入額・月々の返済額・金利負担を減らせますが、少なくとも生活費の半年〜1年分程度はお金を残しておくようにしましょう。その上で頭金をどれくらい出せるかを考えることが大切です。

●返済額の増加に対応できるなら買ってもいい

マンションを購入したあとに返済額が増えても無理なく返済できる対応力があるならばマンションを買ってもいいでしょう。

住宅ローンを変動金利で借りると、政策金利の上昇などの影響を受けて返済額が上昇する可能性があります。実際に返済額が上昇するのは5年ごとで、5年ごとの返済額の上昇幅も最大で125%までというルール(いわゆる「5年ルール」「125%ルール」)があるとはいえ、変動金利ならば今後、返済額が増える可能性があります。

固定金利ならば返済額は一定なので、返済額が増える心配はありませんが、上の例では変動金利と固定金利に1.3%の差がありました。当初の返済額は、固定金利のほうが増えてしまいます。

今後、政策金利が上昇することで変動金利も上昇する可能性がありますが、変動金利が固定金利に並ぶまでには、もう数回の利上げが必要です。それに、仮に変動金利が固定金利と同じなったとしても、返済が進んでいればローンの残額が減っているので、金利上昇による影響が軽減されます。金利は同じでも返済額は固定金利より変動金利の方が少ないということもあります。

とはいえ、変動金利で購入した場合、金利の上昇によって返済額が増加する可能性があることに変わりありません。世帯収入が高く家計に余裕がある、もしくはまとまった貯蓄や資産があるという場合には、返済額増加しても対応できるので、購入を検討しても良いでしょう。

リセールバリューの高い物件に注目

「ずっと住むなら買ってもよい」とお話ししましたが、実際には、ライフスタイルの変化や転勤、家族構成の変化などがあり、せっかく買ったマンションを手放さなければならなくなることがあります。また、将来的に実家に住む、老人ホームのような高齢者施設に入所する可能性がある、ということもあるでしょう。そのときに、自分が住んでいるマンションの資産価値が下がってしまっていると、なかなか売れなかったり、売れても次の住まいに必要なお金が足りなくなったりしてしまうこともあります。このような場合には、やはり資産価値の高い、リセールバリューの高い物件かどうかも確認する必要があります。

資産価値の高いマンションの条件の筆頭に上がるのは、やはり立地です。駅からの距離がどれくらいか、大きな駅や街、ショッピングモールまで何分くらいかかるかは重要です。また、周辺にスーパー・病院・教育施設・公園など生活に必要なインフラが整っているかどうかも重要です。日常の利便性が高いほど、資産価値は高いと判断できます。

住環境の良さも大切です。閑静な住宅街で騒音が少ない、街並みが整っている、治安が良いといった要素があれば、資産価値が高いといえます。もちろん都心がベターですが、そうでなくても、再開発地域や東京市部などでも住環境の良いところであれば資産価値は下がりにくいでしょう。

建物そのものの管理が行き届いているかどうかも重要です。どんなに立地がよくても、エントランスや共用部が荒れていたり、掃除や植栽の手入れが行き届いていなかったりするマンションでは、将来買いたいと思う人も少ないでしょう。あわせて、管理費や修繕積立金などの状況がどうなっているかも購入時に確認しておきたいところです。

資産価値という面では、自分が住んだ後に貸せるか(借りたい人が多いか)、売れるかという目線で選ぶことが大切です。家がお荷物になってしまうのか、資産となるのかは、家の資産性が鍵を握っているといっても良いでしょう。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X(旧Twitter):@takayamakazue