人生100年時代の資産形成に必要なものとは? 制度改正から考える“知識ではなくリテラシー”という視点

2025年12月19日に公表された税制改正大綱では、所得税の年収の壁引き上げ、基礎控除や給与所得控除の拡充、住宅ローン減税の延長、NISAの未成年拡大、暗号資産の分離課税化など、家計と資産形成に直結する改正が盛り込まれました。本記事では改正内容を整理し、「誰にどんな影響があるのか」「今後どう備えるべきか」という視点から解説します。

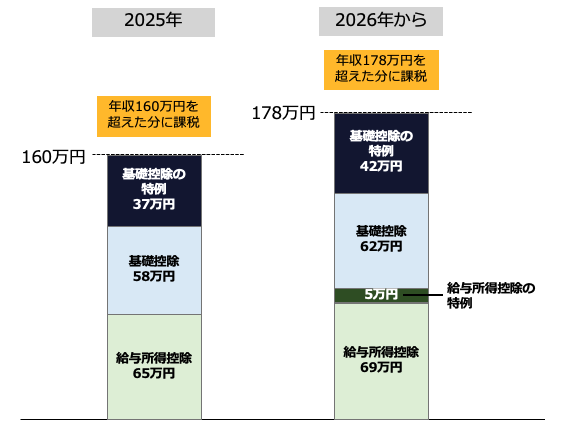

所得税の「年収の壁」が160万円→178万円に【令和8年(2026年)から適用】

年収の壁とは、年収が一定額を超えると税金や社会保険料の負担が増え、手取りが減るボーダーラインのことです。年収の壁は2024年以降、家計の負担の緩和や人手不足の解消などのために引き上げが話題になり、ニュースなどでもよく取り上げられました。

年収の壁のうち、所得税のかかり始める年収の壁は2024年まで103万円でしたが、2025年に160万円になりました。2026年には178万円まで引き上げられます。

<所得税の年収の壁のイメージ>

所得税は、給与収入から必要経費にあたる「給与所得控除」と個々の事情に応じた「所得控除」を引くことで算出される「課税所得」に所定の税率(5%〜45%)をかけて計算します。給与所得控除と所得控除が多くなれば、課税所得が少なくなります。課税所得が少なくなれば、所得税の金額が減ります。

年収が160万円(178万円)を超えるとすぐに所得税がかかるわけではありません。年収が130万円を超えると、社会保険料の支払いが必ず発生するからです。社会保険料は、支払った金額が全額「社会保険料控除」という所得控除の対象になります。したがって、「160万円(178万円)+社会保険料控除の分」までは所得税はかかりません。

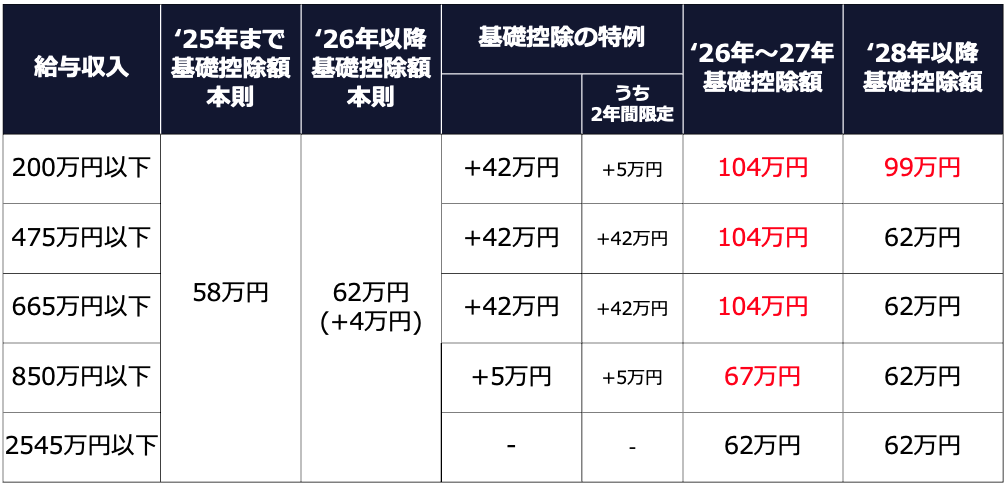

●基礎控除(所得税のみ)の見直し

2025年の基礎控除は原則(本則)58万円です。2026年からは、基礎控除を物価上昇に連動して引き上げる仕組みが導入されました。具体的には、見直し前の控除額に直近2年間の消費者物価指数(総合)の上昇率を乗じて調整します。今回は上昇率が6%だったため、基礎控除が4万円上乗せされて62万円となりました。基礎控除は今後も物価上昇に連動して定期的に引き上げていくものとみられます。

<基礎控除(本則)の控除額>

●基礎控除の特例の引き上げ【令和8年(2026年)・9年(2027年)】

2025年に導入された基礎控除の特例は、給与収入200万3999円以下の場合に37万円、200万4000円以上475万1999円以下の場合30万円、475万2000円以上665万5556円以下の場合に10万円、665万5557円以上850万円以下の場合に5万円と、段階的に少なくなる仕組みでした。

2026年は、給与収入665万5556円以下の基礎控除の特例が引き上げられ、一律42万円の控除が受けられるようになりました。

<基礎控除の特例の控除額>

基礎控除の控除額を年収別にまとめると、次のようになります。

<基礎控除の控除額>

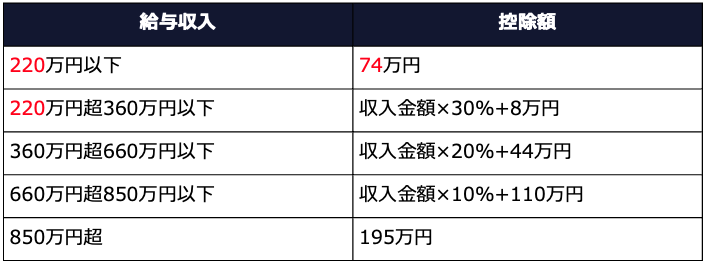

●給与所得控除の見直し

2025年時点では、給与所得控除の最低保障額は65万円です。2026年からは、給与所得控除の最低保障額も基礎控除と同じく物価上昇に連動して4万円引き上げられ、69万円となります。

●給与所得控除の最低保障額の特例の創設【令和8年(2026年)・9年(2027年)】

令和8年分・9年分の給与所得控除の最低保障額は、特例で5万円引き上げられることになりました。見直しと特例の合計で、給与所得控除の最低保障額は74万円となりました。

<給与所得控除の控除額>

これらの改正によって、所得税の年収の壁は「給与所得控除の最低保障額74万円+基礎控除104万円=178万円」となります。

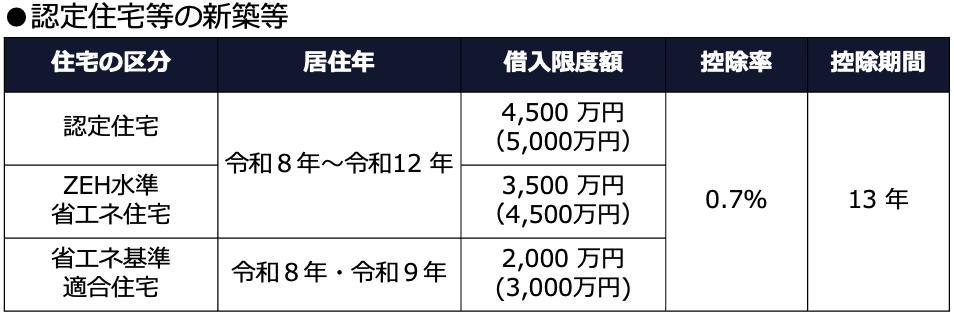

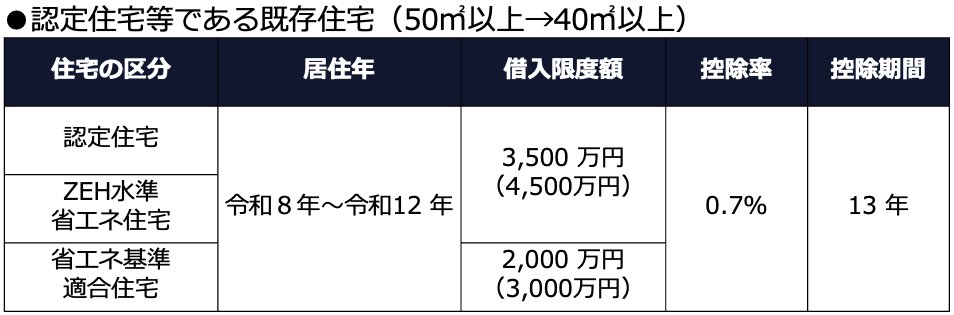

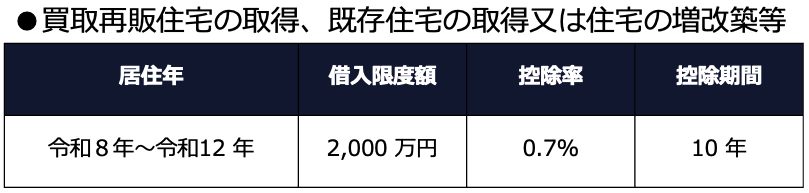

住宅ローン減税の5年延長、中古住宅の借入限度額拡充、床面積要件緩和

住宅ローン減税(住宅ローン控除)は、年末時点の住宅ローンの残高の0.7%を所得税から直接差し引ける制度です。所得税から引ききれない場合は住民税からも差し引けます(前年度課税所得×5%、最高9万7,500円まで)。住宅ローン減税は「税額控除」といって、税金を直接差し引く仕組みですので、節税効果の高い制度です。

住宅ローン減税の制度はたびたび変更になり、期間も延長されています。税制改正大綱が出るまでは2025年末までの制度だったのですが、これが5年間延長されて2030年末までとなります。

加えて、中古住宅の活用を促進するために、中古住宅を購入した場合の借入限度額の上限が引き上げられ、控除期間も10年から新築と同様の13年に延長。床面積要件も50平方メートルから40平方メートルへと引き下げられました。

19歳未満の扶養親族がいる「子育て世帯」や、40歳未満の夫婦または夫婦どちらかが40歳未満の夫婦の「若者夫婦世帯」の借入限度額の引き上げも引き続き行われます。

<住宅ローン減税の借入限度額と控除期間>

*()内は子育て世帯・若者夫婦世帯の金額

貸付用不動産の評価方法の見直し【令和9年(2027年)以後の相続から適用】

貸付用不動産(賃貸不動産)は、相続税・贈与税の節税対策としてしばしば活用されてきました。貸付用不動産の評価額は市場価格よりも低くできるうえ、実際に賃貸している場合にはさらに評価額が下げられます。そのため、相続開始の直前に貸付用不動産を購入して相続税を大幅に圧縮する手法が知られています。

また、不動産小口化商品(不動産を数万円〜数十万円程度に小口化して販売して、出資した人が投資額に応じて家賃や売却益を得られる商品)を購入してすぐに贈与を行い、低い評価額で贈与税を申告したあとに商品を市場価格で売却することで、贈与税を大幅に圧縮する手法も知られています。

今回の税制改正大綱では、こうした節税の手法ができなくなるようにするために、被相続人(ここでは、不動産を購入する人)が亡くなる5年前までに購入した貸付用不動産は、評価額が大きく下がる評価方法ではなく、「取引価格の80%」で評価されることになります。また、不動産小口化商品についても、購入時期に関わらず通常の取引価格で評価されるようになります。

これらの改正によって、「亡くなる前に駆け込みで不動産を買って大きく節税」という手法は使えなくなります。

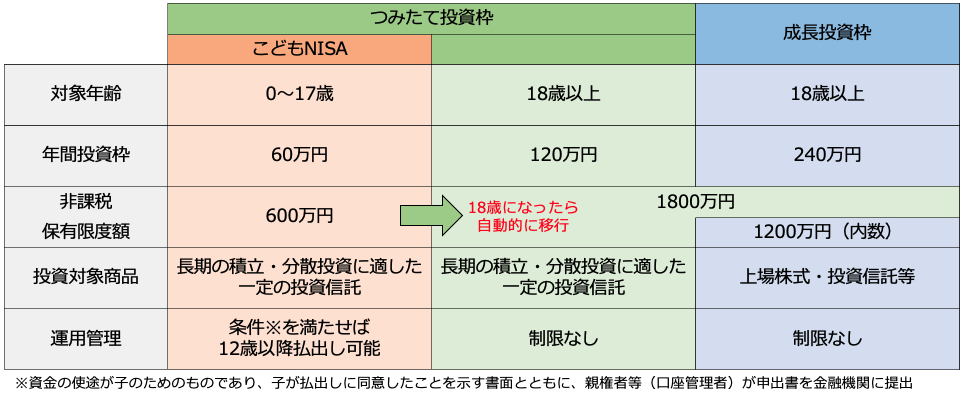

NISAが未成年対象に【令和9年(2027年)以降】

投資で得られた利益(売却益・配当金・分配金)にかかる20.315%の税金を一生涯ゼロにできるNISA。2027年以降、NISAのつみたて投資枠の対象年齢が0歳まで拡充される「こどもNISA」の制度が創設されることになりました。

2024年にNISAが改正されてから、未成年はNISAが利用できない状態が続いていましたが、以後は未成年でもNISAが利用できるようになります。

<2027年以降のNISA>

こどもNISAの年間投資枠は60 万円、非課税保有限度額は600 万円と、18歳以上のNISAより投資できる枠は少なく設定されていますが、この範囲での投資であれば利益を非課税にできます。子が18歳になったら、18歳以上のNISAの制度に自動的に移行します。

こどもNISA口座の資産は、子が12歳以降で、資金の使い道が子のためのもので、子が払出しに同意した場合に引き出し可能。同意したことを示す書面と申出書を親権者が金融機関に提出することで引き出せます。長期・安定的な投資によって、大学進学などの成人後のライフイベントのための資金を準備してもらうことを想定しています。

なお、NISAでは新たに国内市場の「読売株価指数」「JPXプライム150 指数」が指定指数に追加されたほか、一定の広がりのある地域を対象とした先進国・新興国の株式指数の投資信託や、債券が運用資産の50%を超える投資信託なども追加されることが示されています。今後もNISA対象の商品は増えていくでしょう。

リフォームによる固定資産税の軽減延長【5年延長・2031年3月31日まで】

所定のリフォームを行うと固定資産税の軽減措置が受けられます。具体的には、耐震リフォーム(翌年度分の固定資産税の2分の1が減額)、バリアフリーリフォーム・省エネリフォーム(同3分の1が減額)、認定優良住宅化リフォーム(同3分の2が減額)という具合に、固定資産税が軽減されます。

この制度の適用期限はいずれも2026年3月31日までとなっていましたが、5年間延長され、2031年3月31日までとなります。

リフォームによる固定資産税の軽減延長を受けられる物件の床面積は、これまで50平方メートル以上280平方メートル以下となっていましたが、改正後は「40平方メートル以上240平方メートル以下」となるため、より少ない床面積の物件であっても固定資産税の軽減の恩恵が受けられるようになります。上限の面積が下がってしまったのは改悪と言えます。

富裕層課税強化の「1億円の壁」是正、最低税率30%に引き上げ【令和9年(2027年)分から適用】

所得税の税率は「累進課税」といって、所得が多くなると5%〜45%まで、段階的に増えていきます。住民税の税率(一律10%)も含めると、税率は最大55%となります。一方で、株式の売却益などの金融所得にかかる税率は20%になっています。そのため、年間の所得が1億円を超えるような超富裕層の場合、金融所得が多いにも関わらず所得税の負担率が下がる「1億円の壁」と呼ばれる現象があります。

これを是正するために2025年に導入された「ミニマム課税」では、年間所得から3億3000万円を引いた金額に22.5%の税率をかけた金額を算出します。この金額が給与所得や金融所得などから計算される本来の課税額よりも大きい場合、差額を納税する仕組みになっています。現状は合計所得が年30億円前後の人にのみ影響があります。

今回の税制改正大綱では、2027年の所得からは、年間所得から引く金額を3億3000万円から1億6500万円に半減させ、30%の税率をかけることが盛り込まれました。この改正により、合計所得が年6億円前後の人にまで影響が広がり、税金の負担が増えることになります。

ふるさと納税の住民税の控除額に上限が設けられる【令和9年(2027年)から適用】

ふるさと納税は、自分が選んだ自治体に寄付をすることで寄附金控除が利用でき、自己負担2000円で各地の返礼品をもらえる制度です。「自己負担2000円」となる寄付金の上限額は、年収や家族構成によって異なりますが、所得が高いほど控除額が多くなって高額の返礼品を受け取れます。これが不公平ということで、2027年の寄付から住民税の控除額に193万円の上限が設けられます。

また、自治体が寄付の募集にかける費用は現状「寄付額の最大5割まで」となっていますが、これを2029年までにかけて「寄付額の最大4割」まで段階的に下げるルールも導入されます。ふるさと納税を扱うサイトへの手数料を抑えるのがねらいです。

暗号資産の課税方法が申告分離課税になり税率20%へ【遅くとも2028年1月から適用】

ビットコインをはじめとする暗号資産から得られた利益は、現状「雑所得」という所得になり「総合課税」の対象です。総合課税の税率は、所得の合計額(課税される所得金額)に応じて5%〜45%。加えて住民税(一律10%)もかかります。

税制改正大綱ではこの課税方法が見直され、暗号資産の税金も株や投資信託と同じように、他の所得と分けて個別に計算する「申告分離課税」の対象になることが明記されました。とはいえ、全ての暗号資産が対象ではなく、国民の資産形成に資する暗号資産に限ると記載があります。

申告分離課税であれば、税率は20%(所得税15%・住民税5%)で済みます。暗号資産そのものの現物取引の利益だけでなく、デリバティブ取引や暗号資産ETFの取引による利益も対象です。株などと同様に損失を翌年以降3年間にわたって繰り越す「繰越控除」の制度も創設されます。

暗号資産の改正は現状「金融商品取引法の改正法の施行の翌年から」となっているため、正確な時期は不明ですが、2026年の通常国会で提出が見込まれる金融商品取引法の改正案の成立後なので、遅くとも2028年1月からではないかと考えられます。

今回紹介した税制改正大綱には、ほかにもさまざまな変更点が盛り込まれています。ただし、現状は与党による「案」の段階。今後、議論などが行われて内容が変更される場合もあります。例年、2026年3月末に法案が可決し、4月1日に施行される流れとなりますので、引き続き、改正動向をチェックしていきましょう。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki