日銀ニュースを見てもピンとこない人ほど危ないお金の話

記事の要約:

日銀の政策金利引き上げなど、金融政策の変化が続く不確実な時代。金利は預金・住宅ローン・為替・株価など私たちの生活と資産環境に直結します。しかし重要なのはニュースの断片的な知識ではなく、自分の人生設計に照らして判断できるリテラシーです。短期的な値動きに振り回されず、長期視点で資産を捉えること。その判断を支える一貫した情報と伴走体制こそが、持続可能な資産設計の土台となります。

「日銀が金融政策決定会合を行いました」「政策金利が〇%に引き上げられました」などと、ニュースで日銀(日本銀行)の動向が報じられています。しかし「だからどうした?」と、いまいちピンとこない人もいるでしょう。

日銀の動向は、預金金利・住宅ローン・物価・為替・株価など、私たちの身の回りのお金と直結しています。ピンとこないからと聞き流していると、気付かぬうちに損してしまうかもしれません。

今回は、日銀が何をしているのか、私たちの生活にどんな影響があるのかを紹介します。

そもそも日銀は何をしている?

日銀は、日本で唯一の「中央銀行」です。中央銀行は、国や地域の金融組織の中心となる銀行。民間の銀行とは違う仕事をしています。

日本銀行の目的は2つあります。

1つは、物価を安定させることです。物価が急激に上がると、それまでと同じ給与でも買えるものが減ります。逆に物価が下がり続けると、企業の利益が出なくなり給与が減ったり雇用が減ったりしてしまいます。これを防ぐために、金融政策を行って物価を安定させる役割を担っています。

もう1つは、金融システムを安定させることです。日銀は、民間の銀行が問題なくお金を貸し借りしたり、企業や個人が安心してお金を預けたり決済したりできるように、金融システムの安定に努めています。金融システムの安定は、経済成長には欠かせません。

この2つの目的を達成するために、日銀は日本で唯一の「発券銀行」としてお金(日本円)を発行し、金融機関の間の資金決済を行うシステムを提供しています。

そして日銀は、物価を安定させるために「金融政策」を行います。

日銀の金融政策の内容は、私たちの生活に大きく関わります。ですから、もしもニュースで見かけたときは聞き流すのではなく、ぜひチェックしておきましょう。

日銀の金融政策って何をする?

日銀だけでなく、各国の金融政策を行う中央銀行は、政策金利を上下することで景気や物価をコントロールしています。政策金利とは、景気や物価などをコントロールするために設定される金利のことです。

景気がよくて収入・消費が増えると、持続的な物価上昇(インフレ)が起こります。インフレはほどよいレベルであれば問題ないのですが、インフレが加熱しすぎると給与よりも物価が常に高い状態が続き、国民の生活が苦しくなっていきます。こんなとき中央銀行は、政策金利を引き上げてインフレを抑え込もうとします(利上げ)。金利が上がれば預貯金の金利が上がり、世の中のお金は預貯金に移っていきます。また、お金が借りにくくなるので、市場のお金が減ります。こうした流れからインフレが収まっていくという流れです。

反対に、景気が悪いときには、デフレが起こります。デフレになると給与が減り、ますます消費が落ち込んでしまいます。中央銀行は、政策金利を引き下げてデフレを抑え、景気を刺激しようとします(利下げ)。金利が下がれば預貯金においておく必要もなくなり消費に回っていきます。また、お金を借りやすくなるので、市場のお金が増えます。するとデフレが収まり、好景気へと向かうというわけです。

日銀は、年8回開催する「金融政策決定会合」で景気の状態を確認して、政策金利を決定しています。

日本は長らく「マイナス金利政策」といって、民間の金融機関が日銀にお金を預けると損する状態を作ってまで景気を引き上げようとしてきました。そのマイナス金利政策は2024年3月に解除。以後3度にわたる利上げが行われ、2026年2月時点の政策金利は0.75%となっています。

金利が上昇すると私たちの生活にどんな影響がある?

金利が上昇することで、私たちの生活には主に次のような影響が出てきます。

●普通預金・定預預金の金利が上がる

マイナス金利が解除されるまで、多くの銀行の普通預金金利は年0.001%(以下金利・金額はすべて税引前)でした。それが、2026年2月時点の大手銀行の普通預金金利は年0.3%ですから、300倍です。定期預金などでは、年1%程度まで金利が上がってきました。金利が上昇すれば、預金でもらえる利息も増えます。

●個人向け国債の金利が上がる

個人向け国債は国が発行する債券(国債)を個人でも買いやすくしたものです。保有中、半年に1度利息が得られ、満期になると元本が戻ってきます。

個人向け国債には、金利が満期まで一定の「固定3年」「固定5年」と、金利が半年ごとに見直される「変動10年」の3つのタイプがあります。

マイナス金利が解除されるまで、個人向け国債の金利は下限の年0.05%でしたが、2026年3月発行分の「固定3年」の金利は年1.39%、「固定5年」の金利は年1.66%、「変動10年」の金利は年1.48%となっています。

●住宅ローン金利が上がる

政策金利が上がると、住宅ローンの金利も上がります。

住宅ローンの金利タイプには、大きくわけて変動金利と固定金利があります。

このうち、日銀の利上げによって特に注意したいのは、変動金利型の住宅ローンを利用している人です。変動金利型の住宅ローンは半年ごとに金利が見直されるしくみで、政策金利の変化が反映されやすいのが特徴です。

変動金利型の住宅ローンの金利は「短期プライムレート(優良企業にお金を貸し出す際の金利)」をもとにした金利から、金融機関ごとに定める割引をした金利です。割引の大きさが金融機関によって違うので、変動金利の水準も金融機関によって異なります。

短期プライムレートは2024年半ばまで長らく1.475%でしたが、2024年・2025年に引き上げられ、2026年2月時点で1.875%となっています。

これに合わせて、金融機関が提示している変動金利型の住宅ローンの金利も上昇傾向にあります。以前は年0.3%、年0.4%という住宅ローンも見かけましたが、本稿執筆時点(2026年2月)では年0.7%、年0.8%という水準になってきています。

固定金利型の住宅ローンでも借入時の金利は市場金利が上昇すれば変わります。固定金利は「10年もの国債利回り」(長期金利)に主に影響を受けます。全期間固定金利の住宅ローン「フラット35」の金利(最低値)は、2026年2月で2.26%。フラット35が現行制度になってから(2017年10月以降)もっとも高い値になっています。

住宅金融支援機構「住宅ローン利用者調査(2025年4月調査)」によると、住宅ローンの金利タイプで最も多く利用されているのは「変動型」(79.0%)。次いで当初一定期間は固定金利の「固定期間選択型」(12.2%)、ずっと固定金利の「全期間固定型」(8.8%)となっています。変動金利で住宅ローンを借りている人はたくさんいます。

変動金利で住宅ローンを借りている場合、金利上昇に伴って生活費の負担が上がり、生活が苦しくなってくるでしょう。

金利が上昇すると国にはどんな影響がある?

金利の上昇は、「経済の正常化」の側面では大切なことです。

日本は長らく続くデフレから脱却するために、消費者物価が前年比で2%上昇することを物価安定の目標として掲げて金利を引き下げてきました。しかし、金利が極端に低い状態では、それ以上金利を下げにくいですし、デフレ下で金利を上げると景気が急速に冷え込んでしまう可能性があります。金融政策をしようにも、身動きがとれなくなってしまいます。

緩やかなインフレで企業の収益が改善し、給与がアップする状態になれば、金利を上げても景気悪化に耐えられるようになりますし、金利が多少なりともある状態ならば次の金融政策を取りやすくなります。これが経済の正常化です。

一方、金利の上昇は国の借金返済の負担が増えることにつながります。

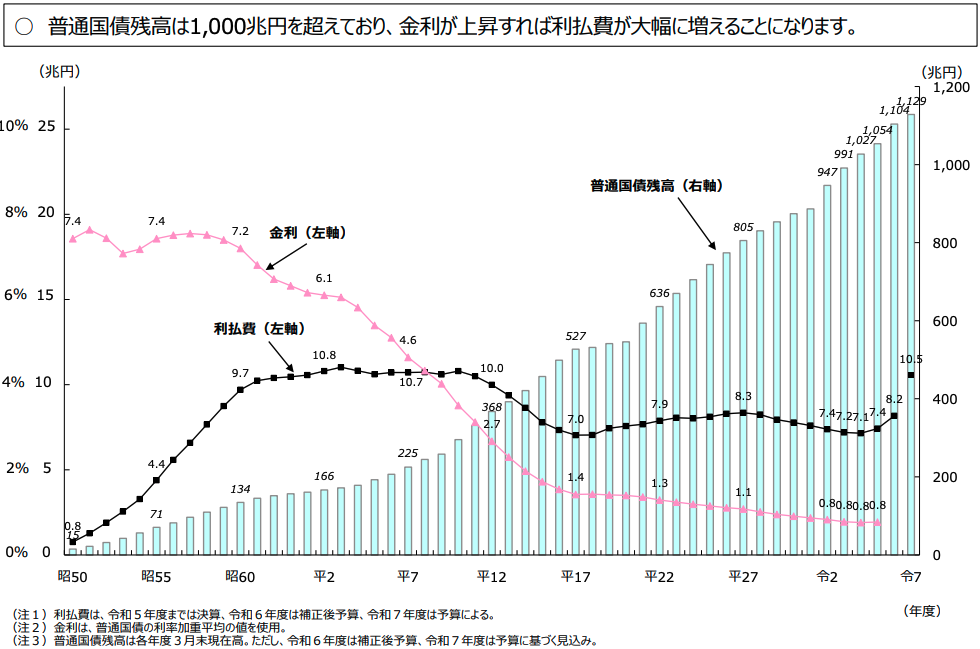

日本の国債発行額は年々増え続けていて、2025年度末には発行残高1129兆円に上ると見込まれています。金利が上がると、国債の利払い費が増加するため、返済が大変になります。また、新たに国債を発行するときにもこれまでより高い金利で発行しなくてはならなくなります。

財務省の資料によると、国債の利払い費の金額・割合は2024年(令和6年)・2025年(令和7年)と急上昇していることがわかります。

<図1 国債利払費と金利の推移>

このところ、10年もの国債利回り(長期金利)が急激に上昇しています。金利が上昇することで国債の利払いがさらに財政を圧迫すると、財政の持続可能性(国の財政が安定的に運営されること)の懸念が高まることになります。

金利が上昇すると為替レートはどうなる?

金利が上昇することで、為替レートは「金利が上昇した通貨の価値は高くなる」のがセオリーです。原始的な経済論に基けば、円金利が上昇すれば「円高」になると考えられます。

しかし、日本の政策金利が0.75%になったとはいっても、海外の金利は日本より軒並み高金利。米国の政策金利は3.50%〜3.75%(2026年2月時点)となっています。日本の金利が上昇したといってもまだまだ低く、海外と差があるのが現状です。

日本と違って米国は利下げ局面にあるとされ、日米の金利差は縮小するとみられていましたが、思いのほか慎重で、金利差はなかなか縮小しないでいます。

国内外の金利差が為替レートに与える影響は大きいのですが、このところの円安は他の要因が大きくなってきています。日本ではこのところ貿易赤字が続いています。貿易赤字ということは、日本円を他の国の通貨に両替(=売る)して支払う額のほうが多いということですから、円安の要因になります。

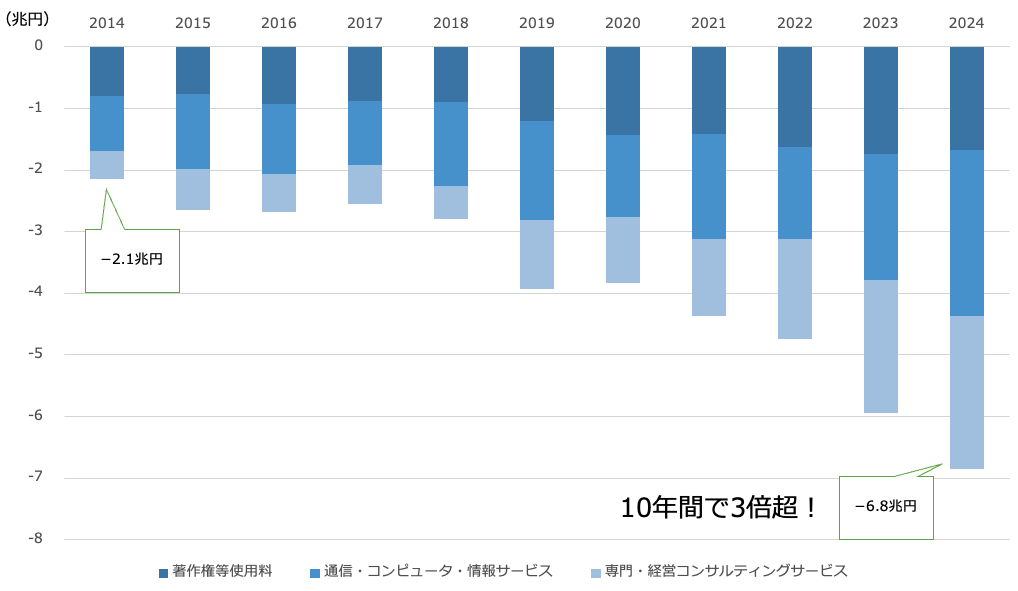

日本人や日本企業が海外企業のデジタルサービスを多く利用することで生じる「デジタル赤字」も軽視できません。YouTubeやOfficeなど、米国などの海外企業が開発したソフトを使うことなどで生じる赤字は年々増加。2024年時点でその額は−6.8兆円にも及んでいます。

<図2 デジタル赤字の推移(2014年〜2024年)>

出典:日本銀行時系列統計データ検索サイト基に(株)Money&You作成

ロシアのウクライナ侵攻、イスラエルとパレスチナの紛争、米国のベネズエラ攻撃など、政治的な対立、宗教問題、外交問題、戦争などが生じることで起こる地政学リスクも円安要因です。

金利が上昇すると株価はどうなる?

金利上昇は、一般的には株価の下落要因です。金利が上がると、企業や個人のお金を借りるコストが増加します。これがインフレを抑える要因となり、株価が下落するというわけです。

また、金利が上がると株価変動リスクをとらなくても、価格変動リスクの小さい債券で相応のリターンが得られるため、債券価格上昇・株価下落の要因となります。

ただ、話は単純ではありません。2024年3月時点の日経平均株価は3万円台後半から4万円程度でしたが、本稿執筆時点(2026年2月6日時点)の終値は5万4253円。金利が上昇したにもかかわらず1万5000円程度値上がりしています。

インフレ、NISA制度の改正、ハイテク関連銘柄の株高牽引、高市トレードなど、その要因はいろいろ語られますが、一番大きいのは「金余り」の状況でしょう。

特にコロナ以降、停滞した経済を立て直すために、中央銀行は政策金利を引き下げたり金融緩和を行ったりと、さまざまな経済対策を行いました。市場が金余りになると、株など他のリスク資産に流入し、それが資産価格を押し上げていきます。

短期的な動向で投資するのではなく、長期投資のスタンスが重要

日銀動向は、預金金利・住宅ローン・物価・為替・株価など、さまざまなところに影響を及ぼします。そのため、ニュースでもよく報じられますし、多くの人が注目しています。ときには、日銀の動向が短期的に市場を大きく動かすこともあります。

2024年7月末の利上げでは、その後一時的に株価が大きく下落する「日本版ブラックマンデー」を引き起こし、為替レートも一時的に急激に円高に触れました。

しかし、こうした短期的な動向で投資をする必要はありません。短期的な投資はリスクが大きく、一気に損してしまう可能性があります。

確かに暴落はありますし、それがいつくるかはわかりません。しかし、長期的に見れば、世界経済は今後も成長していくと考えられます。その理由は、世界の人口がこれからも増加するからです。

人口が増えれば消費が増え、その消費を支えるために生産も増え、経済は拡大していきます。「世界人口の増大→世界経済の拡大→企業業績の拡大→株式市場全体の価格上昇」という流れは続いていきます。

インフレも株価水準を押し上げる要因となります。今後も人手不足、材料費高騰、半導体の高騰、AI需要増大による電気代の高騰などが続き、インフレ傾向が続くでしょう。

そうした値動きを生かして個人がお金を増やすには、「長期・積立・分散」といった、投資の王道を踏まえた投資を行うことが大切です。値動きと付き合いながら、できるだけ長く投資をすることで、お金を堅実に増やすことができるでしょう。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

なぜ基礎理解が重要なのか

経済ニュースは日々変化します。しかし、その都度判断を誤らないためには、短期の情報よりも土台となる知識が重要です。基礎から整理したい方は、投資の基礎知識をご覧ください。