2025年のインフレと金利動向が不動産投資に与える影響|高市政権の政策・日銀の金利判断・市場動向を徹底分析

2025年は記録的な猛暑の後に急速に気温が下がり、季節の移ろいをあまり感じられないまま冬を迎えています。こうした不安定な環境の中、2025年の不動産投資では「インフレ」「金利動向」は投資家にとって最重要テーマとなっています。

さらに、10月に始動した高市政権が掲げる経済政策は、今後のインフレ率・金利政策・財政出動に大きく影響し、不動産市場全体の動きにも波及する可能性が高まっています。

2025年のインフレ動向と不動産投資への影響

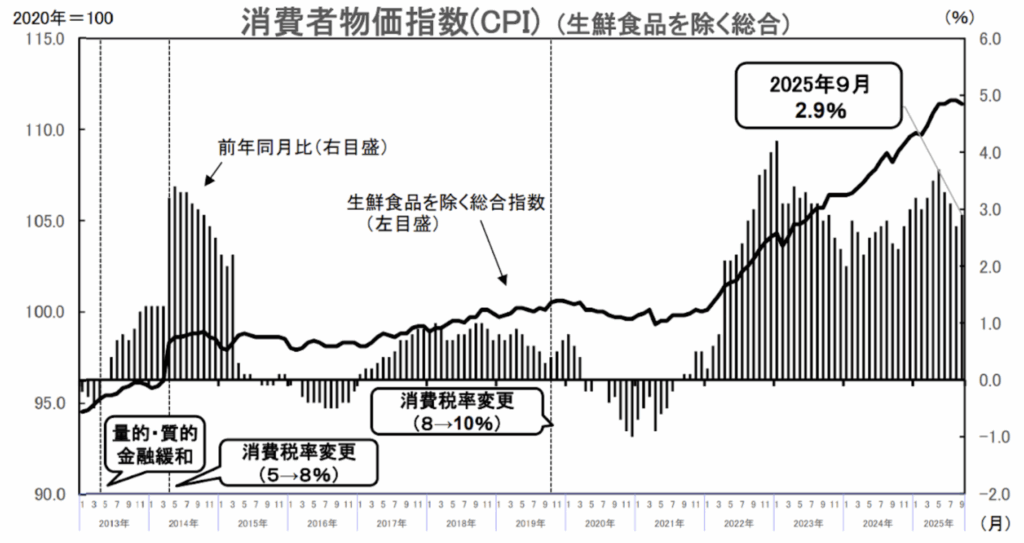

◼︎消費者物価指数の上昇とインフレの持続

総務省の消費者物価指数(CPI)は2020年基準で継続的に上昇しています。2025年9月の総合指数は112.0で、前年同月比2.9%の上昇となりました。この背景には以下の構造的要因があります。

- エネルギー価格の世界的な高止まり

- 円安による輸入物価の上昇

- 国内の労働需給の逼迫

結果として建築コスト上昇は避けられず、不動産価格は今後も上昇圧力が続くと分析できます。

出典:総務省 消費者物価指数 2025年9月分はこちら

出典:総務省 消費者物価指数 2025年10月分はこちら

高市政権のインフレ対策と不動産市場の行方

◼︎悪いインフレ(コストプッシュ型)の影響

現在のインフレは需要拡大よりも原材料価格上昇が主因で、いわゆる「悪いインフレ」です。消費者の実質賃金は伸びず、住宅購入意欲の減退につながる可能性があります。

◼︎円安と財政政策の方向性

2025年10月時点で円は150円台と長期的な円安が続いています。これにより、輸入資材コストの上昇が続き、不動産価格の押し上げ要因となっています。また、高市政権の財政出動(10兆円規模の検討)は景気下支え要因となる一方、長期金利上昇リスクも孕みます。

参考:「経済動向の変化への備えに不動産投資が有効」は、インフレ局面での投資判断に役立ちます。

第二次安倍政権発足当時(2012年12月26日)と高市政権発足時(2025年10月21日)との為替の比較

| 為替 | |

|---|---|

| 2012年12月26日 | 85円 |

| 2025年10月21日 | 150円 |

日銀の金利政策と不動産投資の戦略

◼︎政策金利の据え置きと低金利環境の継続

日銀は2025年10月の会合で政策金利0.5%の維持を発表。インフレ率が2%超でも金利正常化は慎重姿勢です。低金利が続く限り、ローンを使った不動産投資は依然として有利な環境にあります。

第二次安倍政権発足当時(2012年12月26日)と高市政権発足時(2025年10月21日)との政策金利の比較

| 政策金利 | |

|---|---|

| 2012年12月26日 | 0.1% |

| 2025年10月21日 | 0.5% |

2025年の株式市場の動向と不動産市場の温度感

◼︎株高・資金流入と不動産投資への影響

日経平均株価は5万円台を突破し、海外投資家を中心とした資金流入が続きます。

ただし急騰・調整が繰り返されているため、投資マネーが「安定資産」を求めて不動産に流れる可能性もあります。

日経平均株価<終値>

| 日付 | 日経平均株価<終値> |

|---|---|

| 2025年10月20日 | 4万9,185円 |

| 2025年10月27日 | 5万0,512円 |

| 2025年10月31日 | 5万2,411円 |

不動産価格の上昇要因と供給不足

◼︎都心マンション価格は上昇トレンド継続

都内新築ファミリーマンションは1億3,000万円台が一般化。建築費の高騰・資材価格の上昇・人手不足が主な原因です。

◼︎供給減という“見えない価格上昇要因”

マンション適地の減少により供給は縮小し、価格を押し上げる構造的要因となっています。一方、投資用ワンルームは収益還元法に基づくため、割安領域が残りやすい点は注目ポイントです。

投資向けワンルームマンションなども新築供給は減少傾向となっていますが、価格設定が収益還元法に基づいていますので、上昇幅はファミリーマンション程ではありません。

経済指標は当然の事ながら重要な要素ですが、読者の皆様の「家計の財務内容」と長期的な視点で考える材料にして頂ければ幸いです。

野中 清志(のなか きよし)

住宅コンサルタント

マンションデベロッパーを経て、2003年に株式会社オフィス野中を設立。

首都圏・関西および全国でマンション購入に関する講演多数。内容は居住用から資産運用向けセミナーなど、年間100本近く講演。