夫と妻で大きく違う遺族年金でもらえる金額

夫(妻)が亡くなったとき、残された妻(夫)は遺族年金がもらえます。遺族年金には「遺族基礎年金」と「遺族厚生年金」がありますが、妻がもらう場合と夫がもらう場合で金額が大きく違うことをご存じでしょうか。

今回は、夫(妻)がもらえる遺族年金の違いを紹介します。

そもそも、遺族年金とは?

遺族年金は、一家の働き手や年金をもらっている方などが亡くなったときに、残された家族がもらえる年金です。遺族年金には、「遺族基礎年金」と「遺族厚生年金」の2種類があり、亡くなった方の年金の加入状況などによって、もらえる年金が異なります。

遺族基礎年金

遺族基礎年金は、次のいずれかの要件に当てはまる場合に、亡くなった方に生計を維持されていた「子のある配偶者」または「子」に支給される年金です。

【遺族基礎年金の受給要件】

①厚生年金保険の被保険者である間に亡くなったとき

②厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に亡くなったとき

③1級・2級の障害厚生(共済)年金を受けとっている方が亡くなったとき

④老齢厚生年金の受給権者であった方が亡くなったとき

⑤2026年(令和8年)4月1日より前の場合、65歳未満で、死亡日の前日時点で死亡した月の前々月までの1年間に、保険料の未納がないとき

遺族基礎年金の「子」とは、

・18歳の誕生日になる年度の3月31日までの子

・障害年金の障害等級1級または2級である20歳未満の子

・婚姻していない子

です。

つまり、遺族基礎年金は子どもがいなければもらえませんし、子どもがいても年齢などの条件を満たさなければもらえないというわけです。また、配偶者の前年度の年収が850万円以上の場合は受給できません。

遺族厚生年金

遺族厚生年金は、会社員や公務員など、厚生年金に加入していた人が亡くなったとき、その人に生計を維持されていた「配偶者」「子」「父母」「孫」または「祖父母」に支給される年金です。次のいずれかを満たした場合に支給されます。

【遺族厚生年金の受給要件】

①厚生年金保険の被保険者である間に死亡したとき

②厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

③1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

④老齢厚生年金の受給権者であった方が死亡したとき

⑤老齢厚生年金の受給資格を満たした方が死亡したとき

①②については、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要。④⑤については、保険料納付済期間、保険料免除期間、合算対象期間の合計が25年以上ある必要があります。

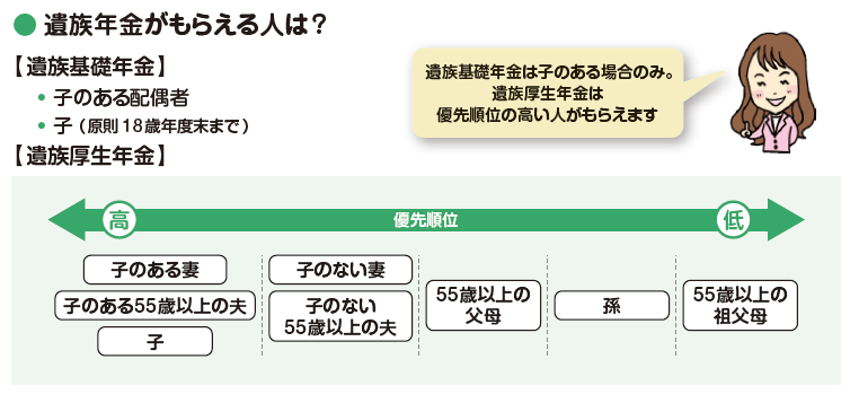

遺族厚生年金がもらえる人には、優先順位があります。以下のうち、もっとも優先順位の高い人がもらえます。

第1位:子のある妻・子のある55歳以上の夫・子

第2位:子のない妻・子のない55歳以上の夫

第3位:55歳以上の父母

第4位:孫

第5位:55歳以上の祖父母

夫、父母、祖父母は死亡当時55歳以上であることが条件で、受給開始は60歳からになります。30歳未満の子のない妻は5年間の有期給付になります。そして子の条件は遺族基礎年金と同じです。

<遺族年金がもらえる人>

著書「1日1分読むだけで身につく老後のお金大全100」(自由国民社)より

遺族年金の年金額

遺族基礎年金・遺族厚生年金の年金額は、次のとおりです。なお、以下金額はすべて2024年度の金額で記載しています。

【遺族基礎年金】

年額81万6000円(1956年4月以前生まれは81万3700円)+子の加算

※子の加算

(1人目・2人目)23万4800円

(3人目以降)7万8300円

【遺族厚生年金】

老齢厚生年金の報酬比例部分の4分の3=(A+B)×3/4

A:2003年(平成15年)3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの被保険者期間の月数

B:2003年(平成15年)4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の被保険者期間の月数

遺族厚生年金は、亡くなった人が本来もらえる老齢厚生年金の報酬比例部分の4分の3になることを押さえておきましょう。なお、被保険者期間の月数が300月(25年)に満たない場合は、300月とみなして計算します。

なお、65歳以上で自身の老齢厚生年金を受け取る権利がある場合は「死亡した方の老齢厚生年金の3/4」と「死亡した方と自身の老齢厚生年金の1/2ずつ足した合計」を比較して、高い方の額が遺族厚生年金の額となります。

中高齢寡婦加算

遺族厚生年金をもらう妻の場合、以下の条件を満たすと中高齢寡婦加算がもらえます。

・夫が亡くなったときに40歳以上65歳未満で、生計を共にする子がいない妻

・遺族基礎年金を受給していたが、子どもが成長して年齢条件から外れたために遺族基礎年金を受給できなくなった妻

中高齢寡婦加算の年金額は、年額61万2000円です。

夫が亡くなったら妻はどんな遺族年金がもらえる?

夫が亡くなった場合、妻はどんな遺族年金がもらえるのでしょうか。なお、夫は会社員だったものとします。

妻30歳未満で子どもがいない場合

・遺族基礎年金…もらえない

・遺族厚生年金…もらえる(5年間のみ)

・中高齢寡婦加算…もらえない

妻が30歳未満で子どもがいない場合、遺族基礎年金や中高齢寡婦加算はもらえず、遺族厚生年金は5年間のみもらえます。遺族厚生年金の金額は夫の年収で変わってきますが、平均標準報酬額30万円、厚生年金の加入期間がすべて2003年4月以降で、加入期間300月とみなして計算すると、30万円×5.481/1000×300月×3/4=年額36万9968円です。

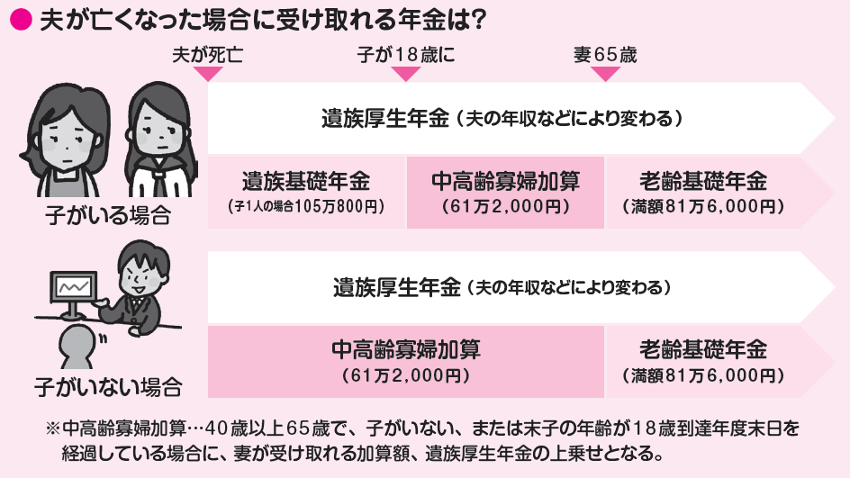

妻30歳以上+子ども1人(18歳未満)の場合

・遺族基礎年金…もらえる

年額81万6000円+子の加算23万4800円=105万800円(子が18歳の年度末を迎えるまで受給可能)

・遺族厚生年金…もらえる(一生涯)

・中高齢寡婦加算…もらえる

年額61万2000円(妻40歳〜65歳未満で、子が18歳年度末を迎えてから受給可能)

夫が死亡したときに妻の年齢が30歳以上で子どもがいる場合、遺族基礎年金が受給でき、遺族厚生年金は一生涯もらえて、条件を満たせば中高齢寡婦加算ももらえます。遺族厚生年金の金額は先ほどの「妻30歳未満で子どもがいない場合」と同じであれば年額36万9968円ですが、平均標準報酬額が多くなっていた、厚生年金に25年以上加入していたなどの場合はもっと金額が増えます。

妻が65歳になったら、妻は自分の老齢基礎年金と老齢厚生年金(会社員・公務員として働いていた場合)がもらえます。ただこのとき、妻がもらえる遺族厚生年金は、妻自身の老齢厚生年金にあたる部分が支給停止になります。遺族厚生年金は妻の老齢厚生年金より多い部分しかもらえません。

<夫が亡くなった場合に受け取れる年金の全体像>

著書「1日1分読むだけで身につくお金大全100」(自由国民社)より

妻が亡くなったら夫はどんな遺族年金がもらえる?

反対に、妻が亡くなった場合、夫はどんな遺族年金がもらえるのでしょうか。こちらは、妻が会社員だった場合と専業主婦だった場合で考えてみましょう。

妻が会社員だった場合(子どもなし)

・遺族基礎年金…もらえない

・遺族厚生年金…妻が亡くなったときに55歳未満ならもらえない

55歳以上の場合は60歳からもらえる

・中高齢寡婦加算…もらえない

遺族基礎年金は、子どもがいなければもらえません。遺族厚生年金は妻が亡くなったときに夫が55歳未満ならもらえませんし、55歳以上でももらえるのは60歳からです。そして中高齢寡婦加算は妻が対象ですので、そもそももらえません。

また、夫が65歳以上になり、自分の老齢厚生年金を受給するとき、老齢厚生年金の受給額が妻の遺族厚生年金の額を超えている場合は、遺族厚生年金は支給停止となります。夫婦の収入は世帯によりさまざまですが、夫のほうが収入の多い世帯のほうが多いでしょう。この場合、妻の遺族厚生年金はまったくもらえなくなります。

妻が専業主婦だった場合(子ども1人(18歳未満))

・遺族基礎年金…もらえる

年額81万6000円+子の加算23万4800円=105万800円(子が18歳の年度末を迎えるまで受給可能)

・遺族厚生年金…もらえない

・中高齢寡婦加算…もらえない

妻が専業主婦の場合でも、遺族基礎年金は子どもの条件を満たしていればもらえます。

しかし、妻は厚生年金には加入していませんので、遺族厚生年金はもらえません。

なお、夫の年収が850万円以上の場合は、遺族基礎年金をもらうことができない点は留意しておきましょう。

このようにみると、夫と妻でもらえる遺族年金の種類や金額が大きく違うことがわかります。

年金繰り下げ受給にも注意点が…

将来もらえる年金額を増やすのに有効なのが、年金の繰り下げ受給です。

繰り下げ受給とは、65歳でもらえる年金を66歳以降75歳までの間に遅らせて受給すること。1か月繰り下げるごとに年金の受給率が0.7%ずつ増えます。年金額は、70歳まで繰り下げると42%、75歳まで繰り下げると84%増える計算です。

年金の繰り下げ受給のメリットは、なんといっても年金額が最大で84%も増えることです。一度繰り下げ受給で年金をもらい始めたら、以後は増額した年金が生涯にわたってずっと続きます。

しかし、せっかく年金を繰り下げても、長生きできなければ損です。75歳から年金をもらおうと思っていたのに、74歳で亡くなってしまったら、本人は年金を1円ももらえなくなってしまいます。

また、次の点にも注意が必要です。

①加給年金がもらえなくなる

加給年金は、厚生年金に加入している人が65歳になったときに、扶養する配偶者や子どもがいるときにもらえる年金。年金の「家族手当」とも呼ばれる年金です。

加給年金の金額は、年40万8100円(特別加算含む)です。たとえば65歳の夫に5歳年下の妻がいる場合、夫の厚生年金が5年間で約200万円増えますので、家計の大きな助けになるでしょう。

しかし、加給年金は厚生年金を繰り下げ受給する場合には受け取れなくなります。

「年金を繰り下げ受給で増やしたいものの、加給年金も受け取りたい」という場合は、老齢基礎年金だけを繰り下げましょう。老齢基礎年金と老齢厚生年金は別々に繰り下げることができます。加給年金は老齢厚生年金を受け取っていれば受け取れるので、老齢基礎年金だけを繰り下げることで、加給年金を受け取りながら、老齢基礎年金を増やすことができます。

②税金や社会保険料が増える

繰り下げ受給で年金額が増えると、税金や社会保険料も増えます。確かに年金額が増えたほうが手取りは増えますが、年金額の増加ほどに手取りは増えません。また、年金額が増えることで75歳から加入する後期高齢者医療制度の窓口負担割合が1割負担から増える可能性もあります。

③年金を繰り下げても遺族年金額は65歳時点の金額で計算される

年金の繰り下げ中に亡くなった場合に、遺族がもらえる遺族年金の金額は、65歳時点の金額で計算されます。仮に74歳で亡くなったとしても、遺族は繰り下げ受給の恩恵が受けられません。

④年金の繰り下げ受給ができなくなる可能性がある

たとえば夫に自分の老齢厚生年金と妻の遺族厚生年金を受け取る権利がある場合、老齢厚生年金は全額支給されますが、遺族厚生年金は老齢厚生年金より多い差額が給付されます。「結婚して妻が退職し、以後は専業主婦だった」という世帯の場合、妻が働いていた期間が数年ということもあるでしょう。この場合、遺族厚生年金は老齢厚生年金よりも少ないはずですので、遺族厚生年金は受け取れません。

しかし、遺族厚生年金の受給権が発生した瞬間から、老齢年金の繰り下げができないしくみになっています。夫が66歳になるまでに妻が亡くなった場合は、そもそも老齢年金が繰り下げられなくなります。また、66歳以降75歳までの間に妻が亡くなった場合は、繰り下げは妻が亡くなった時点で終了となり、以後は待機しても年金は増えません。そうと知らずに繰り下げ待機をしていると、いざ受け取るときに「年金額が増えていない」ということになりかねない点に注意しましょう。

遺族年金の金額や受給条件は、夫と妻で全然違います。そして何より複雑です。万が一のことは想像したくないかもしれませんが、その後の暮らしにも関わります。遺族年金に関して気になることがある場合は、早めに年金事務所や自治体窓口で確認しておきましょう。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。twitter→@yorifujitaiki