金利のある世界 円預金と外貨預金はどう違う?

2024年3月、長らく続いたマイナス金利政策が解除されました。以来、円預金の金利をはじめとした各金融商品の金利が上昇傾向にあります。

「金利のある世界」になると、気になるのは銀行預金の金利ですが、どこも同じではありません。

かしこく貯蓄をするなら、少しでも金利の高いところを選びたいものです。世界に目を向ければ、金利も国によって大きな違いがあります。

そこで今回は、円預金と外貨預金の金利についてお伝えします。また、利益にかかる税金も忘れてはいけません。税金のこともしっかり解説します。

世界の金利は日本の金利より高い

日本では、2024年3月にマイナス金利政策が解除されてから、金利は上昇しています。

日本銀行の時系列統計データによれば、普通預金の平均金利は、2022年9月から2024年2月までは、ずっと0.001%でした。

これは、100万円を1年間預けても、利子は10円(税引前)ということです。

それが、2024年3月は0.002%、同4月は0.019%。そして同5月には0.02%です。

マイナス金利政策解除前とくらべると、なんと20倍もの違いに。

100万円を1年間預けると、利子だけで200円(税引前)になります。

とはいえ、もう少し増えて欲しい・・・と思うのも無理はないでしょう。

世界の金利を調べてみると、日本よりもずっと高いことがわかります。

まずは預金金利のベースになる、各国の政策金利を見てみましょう。

<主要各国の政策金利の推移(2023年1月〜2024年4月)>

筆者作成

各国の金利を比較をしてみると、日本がいくらマイナス金利を脱したとはいえ、ほぼゼロに見えます。一方、米国や英国は4〜5%台で推移しています。欧州、豪州では3〜4%台の推移です。日本とは大きく違っていることがわかります。

さらに、南アフリカでは7〜8%台です。単純に考えても、8%の金利であれば、100万円を1年預けたら利子が8万円という計算になります。

なんだか、日本円で預金をしているのがつまらなくなってしまいそうですね。

では、預金をするなら、金利の高い外貨預金を選んだほうがいいのでしょうか。

実は、外貨預金には気を付けるべきポイントが、金利の他にもあることに注意が必要です。

そもそも外貨預金とは?円預金とどう違う?

外貨預金と円預金にはさまざまな違いがあります。

ひとつずつ、見ていきましょう。

外貨預金は高金利

まずは、なんといっても外貨預金は金利が高い、ということです。

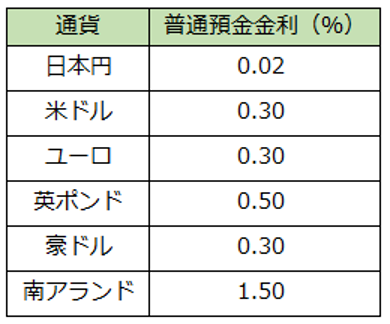

金融機関にもよりますが、一例として、取り扱い通貨の多いソニー銀行の普通預金金利を調べてみました。

普通預金金利の比較(2024年6月時点)

ソニー銀行金利より筆者作成

表にすると一目瞭然。日本円の金利と、外貨預金の金利では、まさに桁が違います。

米ドル、ユーロ、豪ドルは0.30%ですから、円金利の15倍、英ポンドの0.50%では25倍です。

さらに、南アフリカランドは1.50%ですから、円の75倍にもなります。

外貨預金は地政学リスクがある

これほどまでに金利が違うのであれば、外貨預金をするしかないように感じてしまいそうですね。

しかし、金利は高ければいいというわけではありません。

外貨のなかでも、特に高金利の南アフリカランドをとりまく環境から、高金利のリスクについて考えてみましょう。

南アフリカは、金・プラチナ・ダイヤモンドなどの埋蔵量が豊富で、アフリカ大陸の経済大国です。経済成長が期待される新興国、BRICS=ブリックス(ブラジル・ロシア・インド・中国・南アフリカ)にも含まれています。

ただ、新興国ゆえに政情不安のリスクが大きい側面もあります。

貴金属や貴石の資源に恵まれてはいるものの、長年の採掘で資源が枯渇し、次第に採掘の環境が過酷になっています。

そのため、採掘に従事する労働者は厳しい労働環境におかれており、ストライキが頻発している状況です。

また、国営電力会社エスコンは経営難に陥っています。その影響でインフラが老朽化したままになっており、計画停電が行われているありさまです。

電力供給が不安定では、経済活動にも悪影響です。南アフリカでは、政府の対応にも注目されています。

さらに、自然災害が多いことも挙げられます。

深刻な干ばつと水不足、その一方で2022年には大洪水もありました。

失業率も2021年から3割を超える非常に高い水準です。そのことが、社会不安や治安の悪化にも結び付いています。

これらの背景により、南アフリカではインフレ傾向が続き、そのため金利は高い傾向を維持しています。

しかし政情不安ですから、世界的な金融不安が高まれば、世界の投資マネーは南アフリカから流出し、金利が一気に下落するリスクもあります。

政情不安の国の通貨は、高金利になりやすいことが特徴です。

南アフリカランドのほか、ブラジルレアル、トルコリラなどが高金利の通貨として挙げられますが、預金するのであれば、政情をしっかり見極めることが大変重要になります。

外貨預金はリスク分散になる

外貨には、通貨としている国によってリスクの違いはありますが、複数の通貨による資金を保有することは、それ自体がリスクの分散になります。

2024年6月時点では、米ドルに対して円安が続いていますので、資産を円だけで保有しているのは、相対的に資産が目減りしている状態なのです。

たとえば、日本円で1000万円の貯蓄があるとします。

1ドル=100円であれば、資産はドル換算で10万ドルです(以下手数料は考慮しません)。しかし、円安が進んで1ドル=150円になったら、同じ1000万円でも、ドル換算すると約6万7000ドルに減ってしまいます。

しかし、1ドル=100円の時に、5万ドルと500万円、といったように資産を複数通貨で保有しておけば、その後に1ドル=150円の円安になった場合、500万円=約3万3000ドルですから、合計約8万3000ドルとなり、損失を半分に抑えられます。

しかも、5万ドルについては円預金よりも高金利ですから、さらに資産の目減りリスクをおさえることが可能です。

為替レートの変動で利益を得ることがある

外貨預金では、通貨間の為替レートの変動によっては、為替による利益(為替差益)を得ることもできます。

いくら外貨の金利が高いといっても、日本で生活をしているのであれば、いずれ日本円に戻して使うことになるでしょう。

1ドル=100円の時、10万ドルの外貨預金をするには1000万円の元手が必要です。

その後、円安が進んで1ドル=150円になったら、10万ドルは1500万円です。

為替レートが変動することで、金利とは別に、為替差益が得られるのです。

預金の利子は、預入期間が長いほどたくさん受け取れますが、期間が短いと、受け取れたとしてもごくわずかです。その点、為替差益は為替レートの変動があれば得られることが特徴です。

これから円安が進むと予想するのであれば、資産をドルにしておくことで、資産運用に弾みがつくでしょう。

為替レートの変動で損失が出ることもある

しかし、為替の変動が予想に反すると、損失(為替差損)を出すこともあります。

さきほどの例のように、1ドル=100円の時に、1000万円で10万ドルの外貨預金をした場合で考えてみます。

この後、円安が進めば、ドルを円に換えて利益を得られます。

ところが、1ドル=80円の円高になると、10万ドルは800万円にしかなりません。

為替レートの変動によって、200万円もの損失が出て、元本割れしてしまうのです。

これは、円預金にはないリスクです。

外貨預金の金利が高くても、為替レートによっては、金利による利益よりも為替差損が大きくなることがあり得ます。円預金は、金利こそ低いものの元本は保証されていますので、この違いは大きいと言えるでしょう。

外貨預金は為替手数料がかかる

外貨預金には、他にも円預金にはない注意点があります。

それは、為替手数料です。為替手数料の金額は、金融機関や取引のタイミングによっても変わりますが、円から外貨に交換する時も、外貨から円に交換する時も、どちらもかかるのが一般的です。たとえば、三菱UFJ銀行で円をドルに交換すると25銭(インターネットバンキングの場合)かかります。ドルを円に交換するときにも25銭かかります。

円と外貨の為替レートは、数円以上の値動きをする時もあれば、10銭も動かない時もあります。ですから、為替差益が出たとしても少なかった場合には、為替手数料でチャラになってしまうこともあります。

円預金にも、ATMの引き出し手数料がかかる場合がありますが、利用する時間帯などに気を付ければかからないようにすることもできます。

しかし、為替手数料は必ずかかるので、金利や為替レートのメリットを生かしきれないことのないように、円に交換するタイミングは慎重に検討する必要があります。

外貨預金は預金保険制度(ペイオフ)の対象外

預金保険制度とは、万が一金融機関が破綻した場合でも、元本が1000万円までの預金と利息は、預金保険機構が保護してくれる制度です。

預金者は、保護してもらうための手続きは必要ありません。預金保険の対象金融機関(ほぼすべての銀行、信用金庫など)に預金をすると、自動的に保護の対象になります。

ただし、外貨預金は保護の対象外です。金融機関が破綻することは、日常的なことではありませんが、決してあり得ないことではありません。

このことからも、すべての資産を外貨預金にすることは避けたほうが賢明でしょう。

資産はバランスよく、複数のタイプにわけて保有しておくことがリスクをおさえる基本です。

外貨預金の税金はどうなっている?

外貨預金をする場合、税金のことも忘れてはいけません。

外貨預金にかかる税金は2つ。ひとつは利息にかかる税金、もうひとつは為替差益にかかる税金です。

預金から得られる利子は、利子所得に分類されます。

外貨預金の利子所得は、20.315%の源泉分離課税という方法で納めます。

この方法は、利子を受け取る時には、すでに税金が差し引かれているので、特に何もする必要ありません。

ちなみに、円預金の利子も同様の方法で課税されています。

為替差益にかかる税金は、雑所得に分類されます。

外貨預金をしていると、利益が出ることもあれば、損失が出ることもあるでしょう。

個人が外貨預金をしている場合には、それら利益と損失を相殺して、プラスになった分を確定申告して納税します。

税率は、その年の所得額に応じて決まります。

ただし、会社員など給与所得者で、もともと確定申告が不要の場合には、雑所得が20万円以下であれば確定申告は不要です。

また、年金収入が400万円以下の年金所得者も同様です。

なお、確定申告が不要であっても、住民税の申告は必要です。

まとめ

マイナス金利政策が解除されても、国際的には、日本の金利は低いと言わざるを得ません。

そこで、高金利の外貨預金も検討したいところです。

円預金にはない、為替レートの変動、為替手数料、ペイオフ対象外といった注意点に気を付けながら、外貨預金にもチャレンジしてみてはいかがでしょうか。

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー