【新NISA】株高・円安でも積立投資を始めてもいい?継続した方がいい?

2024年、日経平均株価は34年ぶりに史上最高値を更新しました。米国株も好調で株価指数「NYダウ平均株価」や「S&P500」も史上最高値を更新しています。ビットコインなどの仮想通貨(暗号資産)も好調で、1ビットコイン=1100万円を突破しています。

為替レートも、2024年は日銀が17年ぶりとなるマイナス金利の解除を行いました。マイナス金利の解除は本来「円高」の要因ですが、米ドルと円の為替レートは円安に動き、一時1ドル=160円をつける展開もありました。

2024年の新NISAスタートをうけて、これから投資を始めようという方もいるでしょう。

また、すでに始めている人は、そろそろ売却をした方がいいのではと思っている方もいるかもしれません。株高・円安でも積立投資を始めていいのか、利益があるなら早いうちに確定した方がいいのか、考えてみましょう。

株高でも積立投資は今すぐ始めよう

結論からいうと、日経平均株価、ダウ平均株価、S&P500などの株価指数が高値だろうと安値だろうと気にする必要はありません。積立投資は、今すぐ始めるのがおすすめです。なぜなら市場は、経済成長に合わせて値上がりするからです。

国連人口基金「世界人口白書2024」によると、2024年の世界人口は81億1900万人で、前年に比べて7400万人も増加しています。また国連「世界人口推計2022年版」によると、世界の人口は2058年に100億人を突破すると推計されています。

日本では人口が減少していますが、世界的には人口は増えているのです。人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していくでしょう。

また、IMF「世界経済見通し」では、世界経済成長率は2024年・2025年ともに3.2%と予測されています。過去には短期的に大きく下落した年もありますが、世界全体の今後の経済成長率はおおむね年3〜4%になると推計されているのです。

<IMF「世界経済見通し」の経済成長率>

(株)Money&You作成

この調子で経済成長が続くならば、今後も経済は拡大し、株価も上昇する可能性が非常に高いでしょう。

投資に「絶対」はありませんが、将来株価が上昇している可能性が非常に高いならば、今すぐ投資を始めたほうがよいのです。『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』(ニック・マジューリ著)でも「できるだけ早く投資することが最適」と紹介しています。

値下がりや暴落の不安を解消できる積立投資

ただ、将来値上がりすると思っていても、一括投資は精神的にはあまりよくない投資方法です。数十年後という長いスパンで値上がりすることが見込まれる銘柄を購入したとしても、投資した当初に値下がりしたり、ましてや暴落したりした場合には「本当に値上がりするだろうか」と不安になることでしょう。

こうした不安を解消するには、積立投資が向いています。積立投資では、毎月などの決まったタイミングで一定の金額ずつコツコツと投資を行います。購入タイミングを分散することで、大きく3つのメリットが得られます。

①ドル・コスト平均法の効果が得られる

決まったタイミングで一定金額ずつ投資すると、商品の価格が高いときには少ししか買えず、逆に安いときにはたくさん買えるので、平均購入単価が安定します。これをドル・コスト平均法といいます。淡々と投資を続けることで、値動きに惑わされることがなくなります。

②少額投資ができ、手間がかからない

今やネット証券を利用すれば100円から投資信託が購入できますし、株式も1株単位(単元未満株)であれば数百円〜数千円程度で購入可能。少額からでも投資ができるようになっています。クレカ投資や自動引き落としなど、積立投資が自動的にできるサービスも用意されているので、日々忙しい方でも手間なく投資ができます。

③複利の効果が得られる

複利とは、投資で得られた利益を再投資することで、その利益が新たな利益を生み出すことです。利益を再投資しない「単利」では、元本しか利益を生み出さないので、元本や利回りが同じならば、毎回得られる利益も同じです。しかし複利ならば、再投資した利益も利益を生み出すので、長期で取り組むほど雪だるま式にお金が増えていきます。

円安でも積立投資は今すぐ始めよう

株高と同様、為替レートが円安であっても関係なく今すぐ始めるのが正解です。

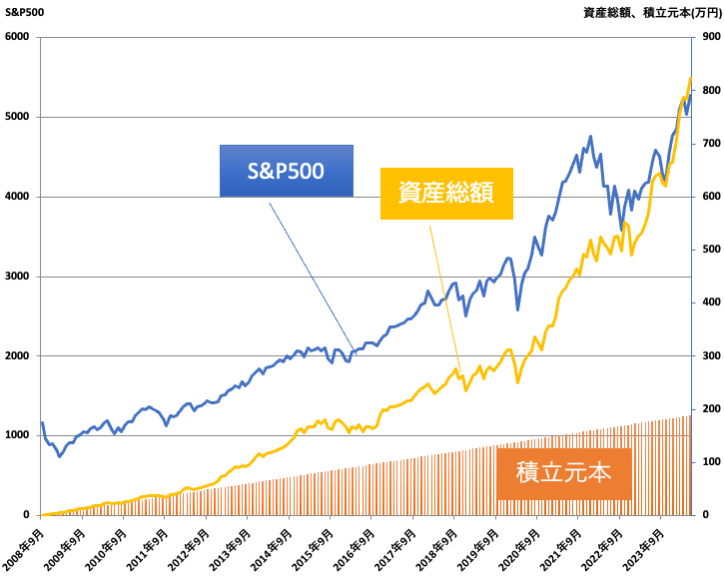

リーマンショック発生後の2008年9月以降のドル円とS&P500の動きはグラフの通りです。

<ドル円とS&P500の推移(2008年9月〜2024年5月)>

(株)Money&You作成

青いグラフのS&P500はこの16年ほどの間、多少の上下こそありますがおおむね右肩上がりで成長しています。

一方、オレンジのグラフのドル円為替レートは上下に激しく変動しています。ドル円は70円台と超円高になっている時期もありますし、70円台から見たら2014年11月〜2016年1月は大幅に円安水準の120円台の円安局面を迎えている時期もあります。直近はさらに円安が進んで、156円台です。

2008年9月から2024年5月まで、S&P500に毎月1万円ずつ積立投資していたら、資産は次のようになります。

<S&P500に毎月1万円ずつ積立投資していたら?>

(株)Money&You作成

投資元本は189万円なのに対して、資産総額は824万円です。コロナショックや2022年の株価下落で一時的に資産が減っている時期もありますが、短期間で乗り越え、資産が増えている様子がわかります。

もちろん、このように為替レートが動いていても関係なく資産を増やすには、投資先の資産が長期的に右肩上がりになっているかが重要です。リーマンショックによって、株式市場は一時的に大きく下落しましたが、その後米国経済は堅実に成長を続けてきました。

元本割れせずに増やしたいなら、「15年以上」長期投資すること

元本割れせずに堅実に増やしたいなら「15年以上」の長期投資を行うことが一つの目安になります。

投資の名著とされる『ウォール街のランダム・ウォーカー』(バートン・マルキール著/日本経済新聞)では、15年以上長期投資することで元本割れしないという分析結果が紹介されています。

また、金融庁の「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」では、1985年以降の期間で長期・積立・分散投資を20年続けると、元本割れしないという分析結果を公表しています。

もちろん、これらのデータはあくまで過去のもので、将来も絶対に元本割れしないという保証はありません。しかし、15年以上の期間、積立・分散投資を続けていれば、仮にその間に暴落があったとしても元本割れしていない可能性は高いと考えます。

2024年に改正された新NISAでは、投資で得られた利益にかかる20.315%の税金が一生涯にわたってゼロにできます。15年といわず、20年、30年と投資のしやすい環境が整っているのですから、これを使わない手はありません。

新NISAでの投資は、基本ほったらかしで問題ありません。

これから資産形成をするのであれば、つみたて投資枠を活用し、じっくり時間をかけて資産形成するのがよいでしょう。

投資先も、いろいろなところに投資するというよりは、信託報酬の安い投資信託1〜2本に絞って淡々と積立投資をするのが手軽です。

投資をする際には、自分のリスク許容度を確認しましょう。リスク許容度とは、どのくらいまで損しても大丈夫かをはかる指標のようなもの。リスク許容度は、収入が多いほど、資産が多いほど、年齢が若いほど、投資経験があるほど高いとよく言われます。

しかし、いくら客観的に見てリスク許容度が高そうでも、当の本人が「リスクはとりたくない」と考えていれば、リスク許容度は低くなります。

リスク許容度が低いのであれば、1本でさまざまな資産に投資できるバランスファンドがおすすめです。リスクを抑えて堅実に増やしたいならば、「ニッセイ・インデックスバランスファンド(4資産均等型)」(信託報酬年0.154%)や「eMAXIS Slim バランス(8資産均等型)」(信託報酬年0.143%)などが候補となります。どちらも信託報酬は同種ファンドで最安です。

一方、リスク許容度が高いなら、全世界株や米国株のインデックスファンドがよいでしょう。

全世界株インデックスファンドは世界中の株式に分散投資しており、世界経済の成長に合わせてお金を増やす期待ができます。「オルカン」の愛称で人気の全世界株インデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」(信託報酬年0.05775%)がその代表です。

また、米国株式インデックスファンドは1本でさまざまな米国株に分散投資できる投資信託。「eMAXIS Slim米国株式(S&P500)」(信託報酬年0.09372%)などに投資すれば、S&P500と同様の値動きの投資が低コストで実現します。

新NISAではクレカ積立を行うことで、ポイントをお得に貯めながら資産形成ができます。一度設定したら、年に1回くらいは利用している金融機関のウェブサイトからログインして、資産残高を確認すればよいでしょう。

資産が順調に増えていれば安心ですし、幸福度も増します。引き続き投資をしようというモチベーションの維持にもつながります。

また、暴落があったときや、政治・経済の大きなニュースがあったときにも、資産がどうなっているかチェックするとよいでしょう。どんなときに値上がり(値下がり)するのかが勉強できますし、値動きに慣れることもできます。

株高・円安の今、利確をすべき?

2024年1月4日、新NISAスタート初日の日経平均株価はおよそ3万3000円でしたが、その後一時4万円を超える値上がりをみせました。本稿執筆時点(2024年6月11日)はおよそ3万9000円となっています。S&P500も同様で、2024年1月のはじめは4700ポイントほどでしたが、6月にはおおよそ5300ポイントほどで推移しています。

さらに、2024年1月時点で1ドル=140円だった為替レートも一時1ドル=160円を突破。6月には157円近辺になっています。

以上を踏まえると、少なくとも2024年1月から新NISAを利用して投資していた人は、6月時点である程度利益を抱えていることでしょう。株高・円安の今、保有している資産を売却して利益確定(利確)したほうがいいと思うかもしれません。

しかし、結論からいうと、少々の利益が出ているからという理由での利確はおすすめしません。

新NISAは一生涯にわたって運用益を非課税にできる制度です。新NISAで投資する投資信託は、長期・積立・分散投資と相性が良い商品です。長く続けることで、最大限「複利効果」を味方につけることができます。

それなのに、わずか半年ほどで売却してしまえば、複利効果を生かすことができなくなってしまうからです。目先の利益を負わず、将来を見据えてお金を堅実に増やしていきたいのであれば、じっくりと新NISAを継続したほうがよいでしょう。

なお、新NISAの資産はいつでも売却できるので、結婚・出産・教育・住宅購入・余暇・介護・老後など、お金が必要なライフイベントに活用できます。お金は使うためにあるのですから、ライフイベントが発生したときに新NISAの資産を売却してその費用にあてることはまったく問題ありません。

とはいえ、ライフイベントのために売却したあとも、再びNISAを続けて、お金を増やしていくようにしましょう。新NISAの生涯投資枠は売却の翌年に復活し、再利用できます。

新NISA自体をやめてしまうことは、おすすめしません。もったい無いです。

生活費の6か月分は預貯金で確保しよう

株高でも円安でも気にせず積立投資をスタートしたほうがいいことを紹介してきました。しかし、もしもまったくお金がないのに投資をスタートしようとしているなら、ちょっと待ってください。投資を本格的にスタートするのは、万が一に備えるためのお金を貯めてからにしましょう。

投資には元本保証がありません。生活費まで無理に投資に回してしまったら、大きく値下がりしたときに生活が立ちいかなくなってしまいます。ですから、まずは6か月分の生活費を預貯金で確保しましょう。6か月分の生活費があれば、万が一病気やケガで働けなくなった場合にも慌てずに済みます。

もっとも、貯蓄ゼロから6か月分の生活費を貯めるのはなかなか大変なものです。6か月分貯まるまで時間がかかり、投資をスタートするタイミングが遅くなってしまいます。

そこで、3か月分の生活費を預貯金で貯めたら、新NISAで月数千円程度の投資をスタートし、お金が増える感覚をつかむことをおすすめします。そうして、6か月分貯まったら本格的に投資をしていけばよいでしょう。

大切なのは、株価や為替レートのタイミングではなく、投資をなるべく早く始めて、なるべく長く続けること。ぜひ実践してみてくださいね。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍90冊、著書累計160万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki