新NISA開始後はじめて出会う暴落にどう備えるべきか

新NISAが好調です。日本証券業協会によると、2024年1月〜5月の口座開設数は前年同期比の2.6倍、株式などの買付額は4.2倍に増えています 。市場も好調ですから、お金を増やしている人が多いでしょう。それは喜ばしいことですが、気になるのは「いずれ暴落がやってくる」ということです。

これまでも、市場は暴落を繰り返してきました。いつと断言することはできませんが、今後また暴落が起きるのは間違いありません。そのときのために、どう備えておけばいいのでしょうか。

好調な市場も「数年に1度」は暴落する

2024年、日本株の株価指数「日経平均株価」は34年ぶりに史上最高値を更新し、4万円を突破。米国株の株価指数「NYダウ」「S&P500」も史上最高値を更新しています。

ただ、これらの株価指数がずっと、まったく値下がりせずに右肩上がりだったわけではありません。

<日経平均株価の推移(1980年1月〜2024年6月)>

(株)Money&You作成

グラフは1980年1月〜2024年6月までの日経平均株価の月次の動きを表したものです。日経平均株価は1989年末に3万8915円という高値をつけたあと、バブル崩壊によって大きく下落しました。その後値上がりする場面ももちろんあるのですが、30年以上にわたってさまざまなできごとがあって、そのたびに下落していることがわかります。一時1万円を切っている時期もあるなんて、今から思うと信じられないかもしれません。

日経平均株価は小刻みに上下を繰り返しながらも近年再び上昇し、2024年にはついに1989年末の高値を更新。本稿執筆時点(2024年7月8日)はおよそ4万1000円前後になっています。

<S&P500の推移(1980年1月〜2024年6月)>

(株)Money&You作成

同様のグラフを米国の株価指数、S&P500で作ると、日経平均株価よりは順調に右肩上がりになっていることがわかります。2024年には連日最高値を更新する展開もあり好調です。

しかし、こちらも途中には同時多発テロ、リーマンショック、コロナショックといったできごとがあり、一時的に下落していることもわかります。

つまり、今いくら市場が好調であっても、いつかは暴落するということは頭に入れておく必要があります。

投資信託の多くは株を組み入れています。暴落のときには、どの銘柄も一斉に値下がりするため、無傷でいられる投資信託はほとんどないでしょう。いくら新NISAで投資信託に積立投資しているだけでも、資産が減ったり、ときには元本割れしたりすることもありえるのです。

暴落があって、資産が減っていくのを見たら、投資している商品をすぐに売りたくなってしまうかもしれません。確かに、売ってしまえばそれ以上の損失は避けられるでしょう。しかし、値下がりしたところで売ってしまえば、その時点の利益や損失が確定してしまいます。

改めて、上のグラフを見てみてください。確かに、何か大きな出来事があったときには一時的に値下がりしてはいますが、値下がりしてそのまま市場がなくなってしまった、ということはありません。値下がりしても、数か月〜数年後には暴落前の水準を回復し、以後は暴落前より増えています。つまり、暴落が起きても売らずに保有を続け、淡々と積立投資を続けていれば、資産が元通りになったり、暴落前より増えたりしているのです。

もちろん、あくまで「過去の相場」の話なので、今後も必ず値を戻し、値上がりを続けるとまでは断言できませんが、今後も暴落を乗り越えて、さらなる株価上昇をしていく可能性は高いと見ています。

その根拠はこうです。世界人口拡大→経済成長→企業収益増→株価上昇です。

世界の人口は現在80億人を突破し、2058年には100億人に達すると推計されています。人口の増加は「消費増→生産増→経済拡大」という好循環を生み出します。経済が拡大していくということは、企業の業績もアップしていくことを意味し、その結果、株価上昇に繋がっていきます。

暴落に備えて押さえておきたい5つのこと

今後訪れる可能性がある「暴落」に備えるために、次の5つのことを押さえておきましょう。

①暴落・下落相場になっても投資を続けられる家計状況であるかを確認

新NISAは一生涯にわたって運用益非課税の投資ができるお得な制度です。しかし、お得だからといって、家計のことを考えずに無理な投資をするのは禁物です。

もしも毎月の収支が赤字なのに投資をしていたり、預貯金のようにすぐに引き出せる安全性の高い資産がなかったりするならば、そもそも投資を始めてはいけません。なぜなら投資には元本保証がなく、お金が減る可能性もあるからです。

お金は、

・日々出入りするお金

・数年以内に使うことがほぼ決まっているお金

・10年以上使わない将来のためのお金

にわけ、それぞれに適した金融商品や仕組みで貯めるようにします。

このうち、新NISAが適しているのは「10年以上使わない将来のためのお金」を貯めることです。たとえ長期的に値上がりが期待される資産であったとしても、短期的には元本割れしている可能性があります。たとえば、日々出入りするお金をNISAで貯めていると、いざ使うときになって値下がりしていて、お金が使えないということになりかねません。

ですから、最低でも生活費6か月分のお金は用意した上で、新NISAでの投資に取り組みましょう。

なお、「日々出入りするお金」は必要なときにすぐ使える普通預金で用意しましょう。毎月の収支が赤字なら黒字にすることが先決。生活費6か月分が貯まっていないなら、預貯金を優先します。

「数年以内に使うことがほぼ決まっているお金」は減るのは困るものの普通預金よりは増やしたいので、定期預金や個人向け国債などで貯めるようにします。

②無リスク資産と有リスク資産のバランスをチェック

リスクを取りすぎていないかをチェックするために、自身のポートフォリオの無リスク資産(現預金・個人向け国債)とリスク資産(株式・投資信託など)の割合を確認しましょう。

リスク許容度(いくらまで損に耐えられるかの度合い)は人によって異なるので、あくまでも参考までですが、無リスク資産とリスク資産の割合は、「自分の年齢」と「120から自分の年齢を引いた数字」を対応させるのが1つの目安です。

例えば、自分の年齢が40歳であれば、無リスク資産:リスク資産の割合は40:80くらいの割合で持っておくとよいでしょう。資産が1500万円あれば、無リスク資産は1500万円×40/120=500万円、リスク資産は1500万円×80/120=1000万円という感じです。

一般的な「120-年齢」の法則は、算出される数字を株式の比率とするものです。例えば40歳ならば、80%を株式などリスク資産に配分し、20%を債券など比較的リスクの低い資産に配分するという具合です。ただ、預貯金などの無リスク資産はこの法則とは別で考える必要があり、使いやすいのか、使いにくいのか正直微妙なところです。そこで筆者が使いやすくアレンジを加えました。

もっとも、総資産が少ない場合は必ずしも当てはまりません。たとえば総資産が120万円の場合、無リスク資産40万円、リスク資産80万円でも良いということになってしまいます。無リスク資産が40万円しかなければもしもの場合に備えられません。よって、①でも触れたように、最低でも生活費6か月分は預貯金で持っておきましょう。

③人口が増え続ける限り世界経済は成長することを忘れない

日本の人口は減りつつありますが、世界全体で見ると増え続けています。

2024年の世界人口は80億人を超えています。また国連「世界人口推計(2022年)」によると、2058年には100億人を突破すると推計されています。人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していきます。そして、経済が拡大すれば企業の業績が拡大し、株価が上昇するのです。

また、国際通貨基金(IMF)が発表している「世界経済見通し」(2024年4月)では、2024年・2025年の経済成長率が2023年と同じく3.2%と予測されています。経済成長率は1980年以降、おおむね年3〜4%で推移してきています。

<世界経済の成長率の推移>

国際通貨基金「世界経済見通し」(2024年4月)より(株)Money&You作成

途中、経済成長率が大きく下がっているのは、リーマンショックやコロナショックといった世界的な暴落のタイミングです。大きなショックがあると、一時的にマイナス成長になる場合もあります。しかし、その後に経済成長をまったくしなくなるわけではなく、翌年にはすぐ経済が回復しているのがわかります。したがって、今後も人口が増え経済活動がある限り、経済成長は続いていくでしょう。一時的な暴落はあっても、長期的なトレンドでは経済成長、株価上昇は続くということです。

④暴落から回復するまでの時期を知っておく

暴落はいつまでも続かず、いずれ回復して乗り越える…とグラフを見て後講釈で言うのは簡単ですが、実際に暴落している最中には、そうは思えないものです。自分の資産が減っているのを見るのは気が気でないでしょう。

そこで、暴落から回復までの時期を知っておきましょう。

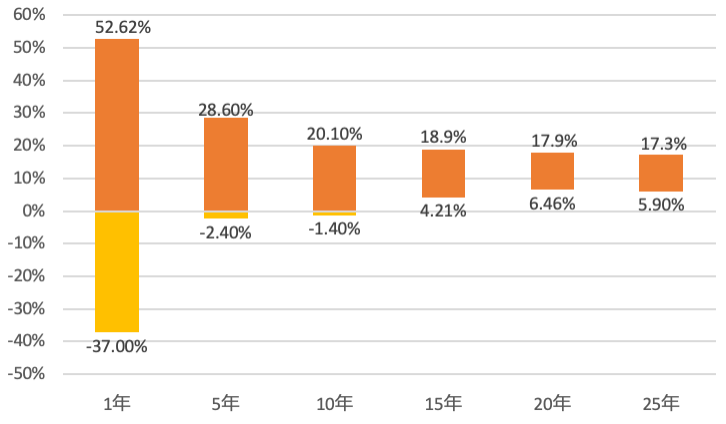

たとえば、米国株(S&P500)で見られた株価の暴落と下落率、回復までの期間を計算してみると、次のようになっています。

【暴落から回復するまでの期間の目安】

・1987年 ブラックマンデー(下落率−34%):回復まで2年

・2001年 ITバブル崩壊、米国同時多発テロ(下落率−46%):回復まで6年

・2008年 リーマンショック(下落率−53%):回復まで5年

・2018年 世界同時株安(下落率−16%):回復まで1年

・2020年 コロナショック(下落率−34%)回復まで0.5年

回復までの期間はおおむね1〜3年、長くて5〜6年ほどです。近年の暴落は回復が早まっているようですね。回復までのおおよその期間を知っていれば、株価が戻ってくるのを待ちやすいのではないでしょうか。

積立投資において、暴落は「安く買い付けできるチャンス」でもあります。

ドルコスト平均法の力を十分に生かして、平均購入単価を下げることができれば、その後の値上がりで利益を出しやすくなります。

また、暴落のときにはどの銘柄も全面的に値下がりするものですが、だからといってすべての企業の力が失われたわけではありません。業績のよい銘柄は、そこからいち早く抜け出して値上がりを見せるものです。好業績銘柄や増配銘柄(配当金を年々増やしている銘柄)などは買い増しを検討してもいいほどです。積立投資は暴落があっても淡々と続けましょう。

⑤投資は少なくとも15年以上続ける

元本割れせずに堅実に増やしたいなら「15年以上」の投資を行うことが一つの目安になります。

投資の名著とされる「ウォール街のランダム・ウォーカー」(バートン・マルキール著/日本経済新聞)では、15年以上長期投資することで元本割れしないという分析結果が紹介されています。

<S&P500の投資期間と年平均リターンの散らばり方(1950年〜2020年)>

「ウォール街のランダム・ウォーカー」(バートン・マルキール著/日本経済新聞)より

投資期間が15年以上になると、リターンが少ない場合でもマイナスになっていない(元本割れしていない)ことがわかります。あくまでも過去のデータであり、将来の投資成果を保証・予測するものではありません。しかし、少なくとも15年以上、投資を継続することで、お金を減らさずに堅実にお金を増やせる可能性は高いと言えます。

なお、投資信託の積立投資を行うならば、なるべくコスト(保有中にかかる信託報酬)の安いインデックスファンドを選ぶのがベター。「アクティブファンドのほうが相場の急変時に有用」とする意見もありますが、市場の暴落は投資のプロでもいつ来るかを正確に予想するのは不可能ですので、アクティブファンドでも暴落で値下がりします。

実際、10年間の運用の結果、インデックスに勝てないアクティブファンドは多くあります。

<インデックスに勝てないアクティブファンドの割合>

「SPIVA日本スコアカード2023年通期」を元に(株)Money&You作成

日本の大型株に投資するアクティブファンドの85%、外国株に投資するアクティブファンドのほとんどがインデックスに勝てていないことを示しています。もちろん、「100%」でない以上は勝てているファンドもありますが、そういったファンドを選ぶには相応の「選択眼」が必要です。インデックスファンドを選んだ方が無難ではないでしょうか。

アクティブファンドはインデックスファンドよりも信託報酬が高くなっています。インデックスファンドの信託報酬は年0.1%〜0.2%なのに対し、アクティブファンドの多くは年1%、外国株のアクティブファンドは年1.5%を超えるものがほとんどです。それであれば、低コストで相場の回復を待てるインデックスファンドがベターでしょう。

いつまでも市場が上がり続けてくれればいいのですが、そうした市場はありません。いつか本格的な暴落相場が訪れるでしょう。そんなとき、とくに新NISAから投資を始めたという人は、不安になってしまうかもしれません。しかし、だからといって資産を慌てて売ったり、積立投資をやめたりするのはNG。暴落が起きる前から備えておき、暴落が起こってもじっくりと投資を続けながら、回復を待てるようにしましょう。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍90冊、著書累計160万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki