マネーリテラシーが低い人の末路 高めるにはどうすればいい?

私たちの生活にお金は欠かせません。給料が増えず、物価や税金が増える時代には、お金をきちんと貯めたり、使ったり、増やしたりする方法を知り、実践することが大切です。しかし、そうした「マネーリテラシー(金融リテラシー)」に自信のある方は、少数派ではないでしょうか。

もしマネーリテラシーが低いと、どうなってしまうのでしょうか。そして、今からでもマネーリテラシーを身につけ、高めるには、どうすればいいのでしょうか。今回は、誰もが身につけておきたいマネーリテラシーについて、紹介します。

そもそもマネーリテラシーとは?

マネーリテラシーとは、お金の知識・知性を身につけて、それを生かす能力のことです。

たとえば、子どものときにもらったお小遣いをどう使うのがいいかを考えるのにもマネーリテラシーが必要です。また、大人になってから家計を自分でどう切り盛りするかを検討するにもマネーリテラシーが欠かせません。さらには結婚・子育て・住居や車の購入・老後といったライフイベントのときにも、一人ひとりがマネーリテラシーに基づいてお金をどう使うか、どう用意するのかを判断しています。マネーリテラシーが求められる機会は、けっこうあります。

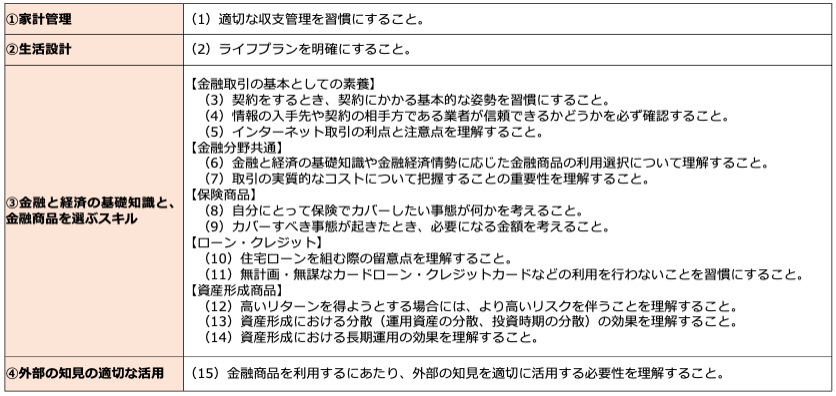

金融庁は「最低限身に付けるべき金融リテラシー」として、以下の4分野・15項目を挙げています。

金融庁「最低限身に付けるべき金融リテラシー」

金融庁「最低限身に付けるべき金融リテラシー」より(株)Money&You作成

使う、節約する、貯める、増やす、借りる、備える…。お金にまつわるさまざまなマネーリテラシーを身につけて、普段の生活に生かすことで、お金に困ることのない人生を送ることができます。

2022年4月に、成人年齢(成年年齢)が20歳から18歳に引き下げられました。これに合わせて、高校の家庭科の授業でも金融教育が行われるようになっています。

一方で、これまで日本では、こうしたお金のことを学ばずに社会に出る人がたくさんいました。大人になってはじめてお金のことを知って驚いたり、トラブルに遭遇したりする人もいます。もしかすると、この記事をお読みの方の中にも、お金で困った経験のある方がいらっしゃるかもしれませんね。

マネーリテラシーが低いとどうなる?

マネーリテラシーが低いと、次のような問題が起こる可能性があります。

マネーリテラシーが低い人の末路1:家計管理がずさんになる

家計管理は、家計の収入と支出を管理することです。お金を貯めるためには、収入を増やし支出を減らし、手元に残るお金を増やす必要があります。マネーリテラシーの高い人は収入を増やす・支出を減らすことに加えて、毎月お金を確実に貯める「先取り貯蓄」など、確実にお金を貯められる仕組みを取り入れて毎月の家計を管理しています。

しかし、マネーリテラシーの低い人はそもそも何にいくら使っているのか把握していません。それに、買いたいものがあれば衝動的に買ってしまったり、無駄遣いが多かったりして、収入よりも支出が多いような状態が続いてしまいます。これでは、お金は貯められませんし、万が一収入が途絶えるようなことがあれば、家計は一気に苦しくなってしまいます。

マネーリテラシーが低い人の末路2:やりたいことが実現できない

ライフイベントには何かとお金がかかるものです。教育資金・住宅資金・老後資金の「人生の三大資金」にはそれぞれ数千万円のお金が必要に。そのほかにもやりたいことや叶えたい夢があればその分のお金を確保しなければなりません。マネーリテラシーの高い人は、ライフイベントの時期や金額を見積もって、それに必要なお金が貯められるような金融商品を選んで、お金を貯めたり資産運用で増やしたりしています。

一方、マネーリテラシーの低い人はそうした準備をしていませんので、そもそもやりたいことが実現できません。特に人生の三大資金などは、一朝一夕で用意できるものではありません。お金のせいで子どもが進路を諦めたり、老後の生活がひもじいものになったりしてしまう可能性も、ないとはいえません。

マネーリテラシーが低い人の末路3:ケガや病気などのもしものときに備えられない

いくらライフイベントを綿密に立てても、そのとおりになるとは限りません。ときには、ケガや病気をして働けなくなったり、家族の介護が必要になったりと、もしもの事態が起こるかもしれません。マネーリテラシーの高い人は、そうしたときに必要なお金を貯蓄で確保していたり、適切な保険でカバーしたりしています。

逆に、マネーリテラシーの低い人は、お金が貯められていないので、もしものときに対処できません。収入が途絶えてしまえば、生活費にも事欠く状態になりかねません。さらに、保険も分不相応にたくさん入っていたり、逆にまったく入っていなかったりします。

マネーリテラシーが低い人の末路4:金融トラブルに遭うこともある

金融や経済の基礎知識があれば、金融トラブルに遭うことも少なくなります。何かを契約するときには慎重に契約書などを確認すること、資産運用の考え方を踏まえて正しく金融商品を選んで運用を行うこと、さらにはローン・借金の注意点、詐欺などの悪質な金融トラブルの対処法など、マネーリテラシーの高い人はきちんと押さえています。

その点、マネーリテラシーが低い人はこれらの知識が不足しているので、リスクの高すぎる投資をしたり、リボ払いのようなローン返済に手を出したりしてお金を大きく減らしてしまいます。また、おいしい話に飛びついたものの詐欺だった…ということもありえます。

マネーリテラシーは年収や資産にも関わる

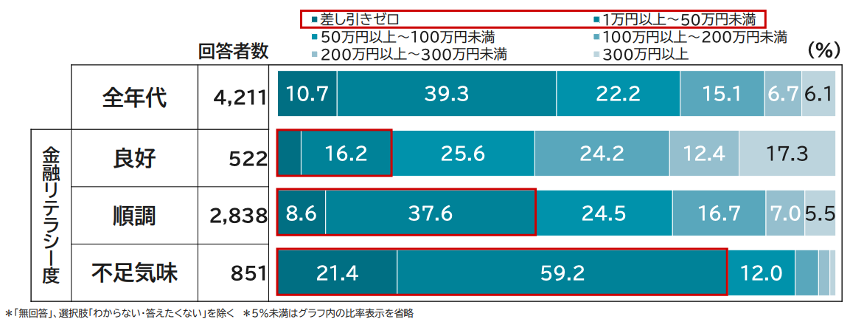

マネーリテラシーが高い人は、低い人に比べて年収や資産形成額が多いというデータもあります。三井住友信託銀行「令和の“金融リテラシー”事情」(2023年)では、家計と金融リテラシーについてのアンケート結果を分析して金融リテラシー度を「良好・順調・不足気味」の3段階に分類。各分類にあてはまる人たちの特徴をまとめています。

これによると、金融リテラシー度が高い人ほど、年収300万円未満の割合が減少しているうえ、年収も高い傾向がうかがえるとのことです。

金融リテラシー度と年収の関係

三井住友信託銀行「令和の“金融リテラシー” 事情」(2023年)より

同様に、金融リテラシー度が高い人ほど年間の資産形成額が増加傾向にあります。金融リテラシー度が「良好」の人で年間資産形成額が「差し引きゼロ~50万円未満」の割合は約2割ですが、金融リテラシー度が「不足気味」の人で年間資産形成額が「差し引きゼロ~50万円未満」の割合は約8割にのぼります。

金融リテラシー度と年間資産形成額の関係

三井住友信託銀行「令和の“金融リテラシー” 事情」(2023年)より

マネーリテラシーが高い人は、お金をどうすれば増やせるかを知っていて、それをきちんと行動に移せていることもわかります。これからの時代を生きていくには、マネーリテラシーが欠かせない、というわけです。

マネーリテラシーを身につけるには?

「そんなこと言っても、何から取り組んでいけばいいかわからない」という方もいらっしゃるでしょう。これまでマネーリテラシーを学ぶ機会がなかったのですから、無理もありません。しかし、マネーリテラシーは今からでも身につけることができます。

今どきは教材も充実しています。たとえば金融庁が高校生向けに用意した「高校生のための金融リテラシー講座」。2022年4月からの高校での金融教育開始に合わせて金融庁が作成した教材です。「家計管理とライフプランニング」「使う」「貯める・増やす」「備える」「借りる」「金融トラブル」の全6本の動画と、動画の内容に合わせた資料が用意されています。いずれも、無料で見ることができます。

また、金融庁をはじめ金融経済教育に関わる官庁・団体が連携して制作した「マネビタ ~人生を豊かにするお金の知恵~」もマネーリテラシーを身につけるのにいいでしょう。金融と経済の話からライフプランの描き方、お金を借りたり増やしたりすることなど、じっくりと学べます。こちらも無料です。

「FP3級」の資格を取得するのもおすすめです。FPは「ファイナンシャル・プランナー」の略。人生の夢や目標を実現するための資金計画を立てるお手伝いをする仕事です。FPが資金計画を立てるには、金融、税制、不動産、住宅ローン、保険、教育資金、年金制度などの幅広い知識が必要です。FP3級の出題範囲は、いずれも生活に役立つ内容ばかりですので、マネーリテラシーを身につけるのにぴったりです。

もちろん、普段の経済ニュースをチェックするだけでも、マネーリテラシーは磨かれていきます。たとえば、最近物価がどんどん値上がりしていることがわかれば、同じ給料で買えるものが減ってしまうことがわかるでしょう。また、銀行の普通預金に預けているお金の価値も目減りしていることにも気づけるかもしれません。そして、こんな中で資産を守り、お金を増やすには、物価が上がるスピードよりもお金が増やせる投資先に投資することが大切だとわかります。

マネーリテラシーが低いと、家計管理がずさんになり、お金が貯められなくてやりたいことが実現できないという事態に。ケガや病気となれば一気に困ってしまいますし、金融トラブルに巻き込まれるようなことも、ないとはいえません。

しかし、マネーリテラシーは今からでも身につけられます。しっかりと勉強して生活に役立て、お金で困ることのないようにしていきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。