月5万円貯蓄と月1万円投資で、投資は貯蓄より増やせるのか

将来に備えて、お金をコツコツ貯蓄することは大切です。しかしこれからお金をより増やすためには、お金を働かせる投資の力も生かさなければ難しいでしょう。たとえ少額の積立投資であっても、投資に時間をかけて取り組めば、より少ない金額で貯蓄よりもお金を増やすことだって、不可能ではないのです。

今回は、毎月5万円ずつ貯蓄した場合と、毎月1万円ずつ投資した場合で、資産がどのように増えるかをご紹介します。金額に差がありますが、コツコツ貯蓄を少額の積立投資が上回ることはできるのでしょうか。

貯蓄vs投資の結果はどうなる?

毎月5万円ずつ貯蓄した場合と、毎月1万円ずつ積立投資した場合で、資産がどのように増えるかを見てみましょう。なお、投資は年利1%・3%・5%・7%で運用できた場合の元本+運用益(税引前)、投資期間は50年としています。

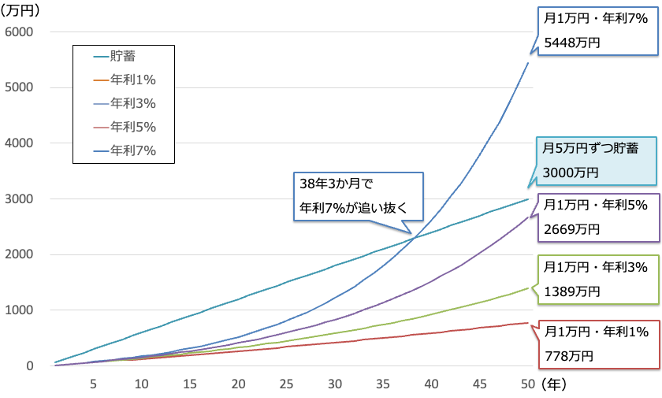

毎月5万円貯蓄vs毎月1万円投資

(株)Money&You作成

グラフは50年にわたって貯蓄・投資した場合の資産の推移を表したものです。右側の吹き出しは、50年後の資産総額です。水色の吹き出しが貯蓄の結果です。投資の結果の吹き出しが貯蓄の結果の吹き出しより上にあれば、「投資は貯蓄より増やせた」ことになります。

月5万円ずつ貯蓄した場合、50年間の貯蓄総額は3,000万円になります。一方、月1万円ずつ投資した場合、年利7%であれば38年3か月で投資が貯蓄を追い抜きます。その後も年利7%投資と貯蓄の差は開き続け、最終的には5,448万円に。2,448万円の差が生まれました。

年利5%の場合は、50年後に2,669万円と、貯蓄の3,000万円には届きませんでしたが、その差は331万円と近づいてきています。なお、このまま貯蓄・投資を続けると53年5か月で投資が貯蓄を追い抜きます。

年利1%・3%の場合はまだまだ月5万円貯蓄には及びませんが、そもそも月1万円ずつ貯蓄していたら、貯まるお金は600万円です。投資でお金が増やせている事実には変わりありません。

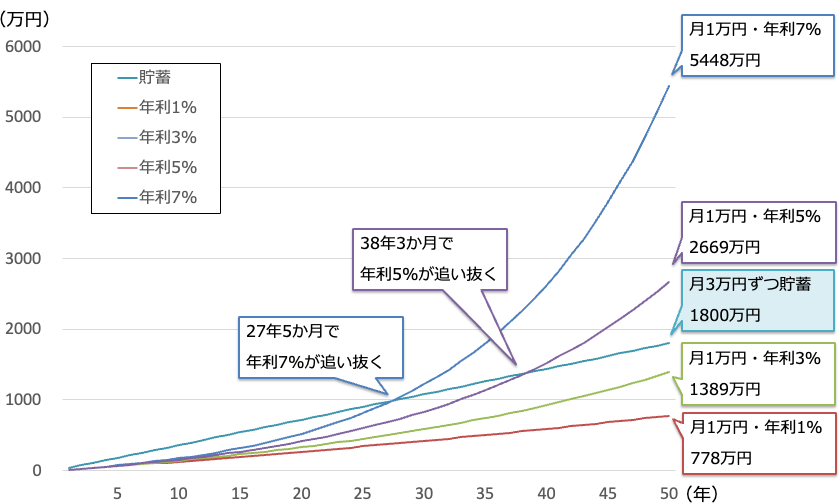

同じ条件で、貯蓄を月3万円にすると、グラフは次のように変わります。

毎月3万円貯蓄vs毎月1万円投資

(株)Money&You作成

毎月3万円ずつ貯蓄すると、50年で1,800万円貯まります。一方で、月1万円・年利5%で運用できた場合、38年3か月で貯蓄を年利5%が追い抜きます。そのうえ、50年後の資産の合計は2,669万円ですから、869万円の差が生まれるのです。

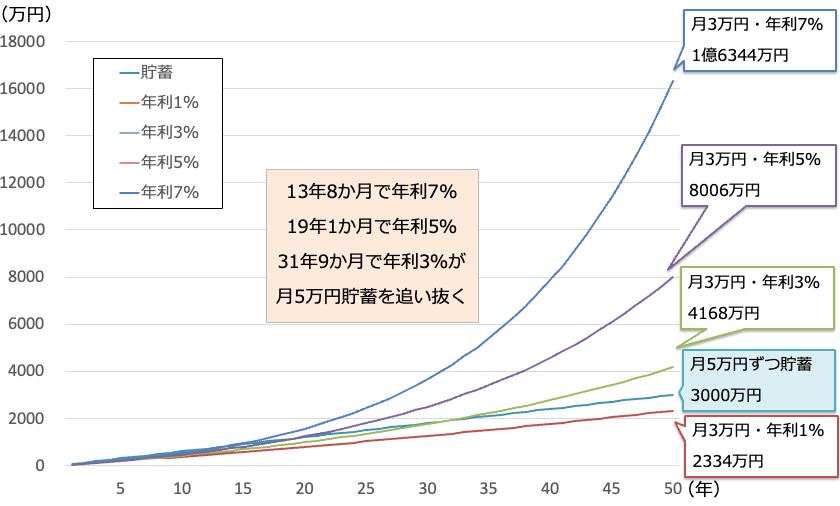

では、反対に貯蓄は毎月5万円のまま、投資を月3万円ずつに増やしたらどうなるでしょうか。

毎月5万円貯蓄vs毎月3万円投資

(株)Money&You作成

投資の金額が3倍になれば、増える金額も単純計算で3倍になります。そのため、月3万円・年利7%はわずか13年8か月で貯蓄を追い抜き、最終的には1億6344万円にも増えています。同様に、月3万円・年利5%は19年1か月、年利3%も31年9か月で貯蓄を追い抜きます。

最後に、貯蓄と投資を月3万円ずつ、同額で行った場合も紹介しておきましょう。今回の試算では、値下がりする前提がないので、年利何%であったとしても、投資は貯蓄よりもお金が増やせることになります。

毎月3万円貯蓄vs毎月3万円投資

(株)Money&You作成

貯蓄していてもお金は全然増えない…むしろ目減りする可能性が高い

貯蓄と投資のシミュレーションを見て「貯蓄していてもお金は全然増えない」とお気づきの方も多いでしょう。実際、貯金箱に毎月お金を入れておいても増えることはありませんし、大手銀行の普通預金金利は年0.001%といった超低水準ですから、銀行に預けたところで増えるものでもありません。上のグラフも毎月一定のお金を貯蓄していくだけですので、直線的になります。

しかも、お金が増えないどころか、物価が上昇するインフレが起きればお金の価値は目減りしてしまいます。

物価が上昇するとお金の価値は目減りする

(株)Money&You作成

たとえば今、1,000万円を持っていたとします。もしも物価がまったく上昇しなければ、1,000万円の価値はそのまま1000万円です。しかし、物価が年1%〜3%ずつ上昇した場合、1,000万円の価値は減ります。もしも、年3%ずつ物価が上昇したら、30年後の1,000万円は400万円ほどになってしまいます。

このところ、物価はどんどん上昇しています。日々の買い物でも、それが明らかにわかるようになりました。帝国データバンク「『食品主要195社』価格改定動向調査」(2023年8月)」によると、2022年の食品値上げは累計2万5768品目、2023年はさらに増えて累計3万710品目にもなっているのです。手元の1万円は、昔も今も「1万円」ですが、その1万円で購入できるものは、どんどん減っているのです。

インフレによるお金の目減りを防ぐには、物価上昇率以上にお金を増やす必要があります。たとえば、物価が仮に2%増えるなら、手元で使えるお金を3%、4%…と増やせればいいというわけです。そこで活用したいのが、お金自身に働いてもらう投資です。投資には元本保証こそありませんが、物価上昇率以上にお金を増やせる可能性があります。資産運用をして運用利率を上げ、お金自身に働いてもらえば、資産の目減りを防ぐことができる、というわけです。

実際、投資のグラフは曲線的になっていて、年を追うほどに加速度的に増えることがわかります。これは、得られた利益を再び投資することで、利息が利息を生む「複利効果」が得られているからです。時間をかければかけるほど、複利効果の恩恵は大きくなります。お金自身が働いて稼ぐ金額が増えていくわけです。ですから、なるべく早く投資をはじめて長く続けることが大切、というわけです。

お金が増える可能性がある一方で、減ることもあります。しかし、そうしたリスクを抑えて資産を増やす方法があります。それは、「長期」「積立」「分散」投資を行うこと。つまり、長い期間かけて、少しずつコツコツと、さまざまな資産に投資を行うことです。長期・積立・分散投資については、以前の記事[ty1] で紹介していますので、ぜひ参考になさってください。

ただ、今預貯金がまったくないのにいきなり投資するのはNG。投資は資産が増えるだけでなく、減ることもあります。仮に値下がりして、生活に困るようでは大変です。ですから、投資をする前に、6か月から1年分の生活費を確保しておきましょう。

もっとも、6か月から1年分の生活費をきっちり貯めるまでには時間がかかります。そこで、生活費が3か月分貯まったら、月数千円程度の少額から投資を始め、お金を増やす感覚をつかむのがよいでしょう。

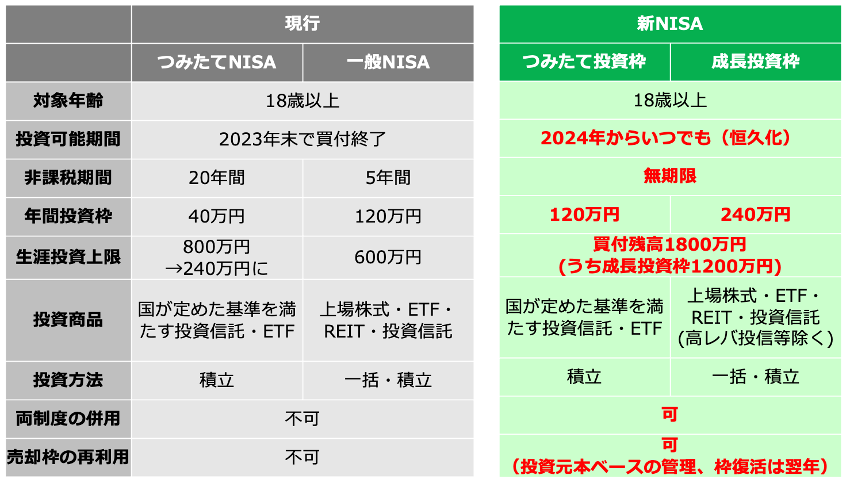

新NISAなら50年でも100年でも非課税にできる

投資の利益には、20.315%の税金がかかります。冒頭で紹介した試算では、この税金を考慮していませんでした。この税金をゼロにできる制度にNISA(ニーサ・少額投資非課税制度)があるのですが、非課税となる期間は最長のつみたてNISAでも20年。それ以上の運用をする場合は、課税口座に移されてしまいます。

しかし、2024年からの「新NISA」では、非課税保有期間が無制限になるので、たとえ50年であっても100年であっても非課税の恩恵を受け続けることができます。

現行NISAと新NISAの比較表

(株)Money&You作成

現行のNISAには、一般NISA・つみたてNISA・ジュニアNISAの3制度があります。しかし、これらの現行NISAは2023年末をもって新規の投資ができなくなります。2024年からの新NISAは、現行の一般NISAとつみたてNISAを合わせたような制度になっています。

主な変更点は表内の赤字のとおりで、

・現行NISAと違い、無期限で非課税の投資ができる

・現行NISAよりも、年間の投資額が多くできる

・現行NISAでは併用できない一般NISAとつみたてNISAを併用できる

(成長投資枠とつみたて投資枠を併用できる)

・新NISAでは商品を売却しても、翌年にその売却した非課税投資枠で投資ができる

といった点が変わります。いずれも、これまでよりお得で使いやすい制度になる変更ですので、大きく話題となっています。

冒頭のシミュレーションでは、月1万円・3万円投資した場合の結果を紹介しました。新NISAでは、仮に月3万円ずつ50年投資すると、生涯投資枠の1,800万円を使い切ることになります。この間の投資で得られた利益はすべて非課税です。また、その後は新規の投資ができなくなりますが、投資した資産を引き続き非課税で保有し続けることはできますので、さらなる利益増も期待できます。

投資金額が増せるならiDeCoも活用

月10万円など、投資金額が多くできるのであれば、老後資金をお得に用意できるiDeCo(イデコ・個人型確定拠出年金)の併用も考えましょう。

iDeCoは自分で出した掛金を自分で運用し、その結果を老後(原則60歳以降)に受け取る、老後資金作りに適した制度です。iDeCoでは、新NISA同様に投資の利益にかかる税金を非課税にできるうえ、掛金が全額所得控除できます。これによって、所得税や住民税の負担を減らせます。月10万円の積立ができる家計ならば、所得税率もそれなりに高いでしょう。iDeCoは、所得税率が高い人ほど恩恵が大きくなります。

たとえば、企業年金のない会社員の場合、月2万3000円までiDeCoの掛金を出すことができます。仮に所得税率20%(住民税率は一律10%)の方が月2万3000円の掛金を出してiDeCoを利用したとします。この場合、毎年の所得税が5万5200円、住民税が2万7600円、合わせて年8万2800円安くなります。

会社員・公務員であれば、65歳になるまでiDeCoに加入し、掛金を出すことができます(他に、国民年金の任意加入者も65歳になるまで加入できます)。それ以外の方は60歳までですが、毎年収入があり、所得控除によって節税ができるのであれば、この掛金全額所得控除だけでもお得になります。現行NISAはもちろん、新NISAにも、このような節税効果はありません。

ですから、月10万円投資できるなら「iDeCo月2.3万円+新NISA月7.7万円」などと分けてiDeCoを併用するのがおすすめ。節税もしながらお金を効率よく貯めることができます。

「月5万円貯蓄と月1万円投資で、投資は貯蓄より増やせる?」という疑問をきっかけに、貯蓄と投資のシミュレーションを紹介してきました。貯蓄より投資のほうがお金を増やせているグラフを見て、お金を増やすには投資をして複利効果を生かすことが欠かせないことがおわかりいただけたでしょう。

折しも新NISA・iDeCoなど、税金を節約しながら投資ができる制度も充実しています。まだ投資をしていないならば、まずはこれらの制度を活用して、なるべく早く投資をスタートさせることをおすすめします。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。