年金の「マクロ経済スライド」って何?受給額にどう影響するのか

将来、年金がいくらもらえるのかが気になっている方は多いでしょう。そのもらえる年金額に大きく関わっているのが、「マクロ経済スライド」という仕組みです。

今回は、そもそもマクロ経済スライドとは?の基本から、マクロ経済スライドが年金額に与える影響、そして2023年度の年金額の改定がマクロ経済スライドによってどうなったかを解説します。

年金額はどのように改定される?

年金の支給額は、物価や賃金の動きに応じて毎年度改定されます。

たとえば、国民年金の満額(年額)は近年、次のように推移しています。

国民年金の満額(年額)

2019年度:78万100円

2020年度:78万1700円

2021年度:78万900円

2022年度:77万7800円

2023年度:79万5000円(67歳以下)・79万2600円(68歳以上)

年金制度は「賦課方式」で成り立っています。賦課方式とは、現在の現役世代が納めた保険料を都度、現在の高齢者の年金として支払う方式です。現在の現役世代が老後を迎えたときの年金は、将来の現役世代の保険料でまかなわれます。いわば「世代間の助け合い」の仕組みで年金制度が運営されているのです。

そして、年金の支給額は、物価や賃金が変動すると一緒に変動する仕組みです。

とはいえ、その年の物価や賃金の変動が即時に年金に完全反映されるわけではありません。

どういうことか順を追って解説します。

毎年の年金額は、「物価と賃金の変動率」と「マクロ経済スライド」の2つによって改定されます。

毎年の年金額は、具体的には

・67歳以下(新規裁定者):名目手取り賃金変動率(前年の物価変動率に2年度前から4年度前までの3年度平均の実質賃金変動率と可処分所得割合変化率)

・68歳以上(既裁定者):物価変動率(前年の消費者物価指数の変動率)

をもとに年金の改定率を計算し、それを当てはめて決定します。

名目手取り賃金変動率は、前年の物価変動率に2〜4年度前の3年間の平均の実質賃金変動率と可処分所得割合変化率を加味して計算される数値です。1年度前の実質賃金変動率や年金を受け取る年の物価や賃金変動率は入ってない点に注目です。

物価変動率は前年の消費者物価指数の数値が利用されます。これがプラスになれば年金額が増え、マイナスになれば年金額が減ります。

なお、2021年4月からは、物価が上昇して賃金が下落した場合、68歳以上の既裁定者も名目手取り賃金変動率により年金額を改定する仕組みに変わっています。

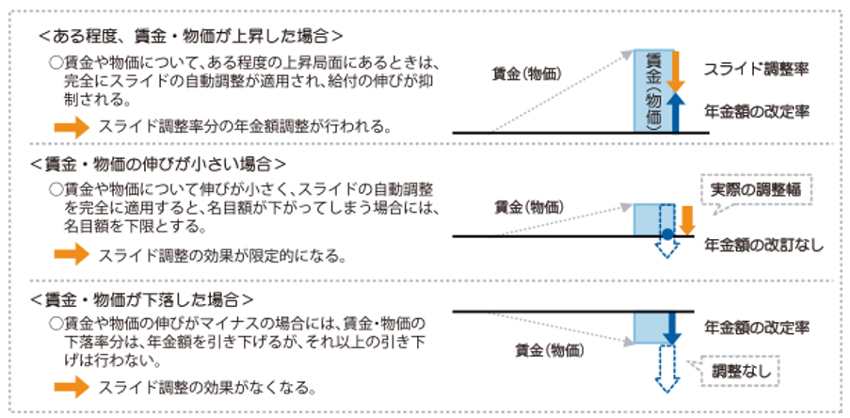

マクロ経済スライドによる調整

マクロ経済スライドは、現役世代の人口減少や平均余命の伸びといった、そのときの社会情勢に合わせて、年金の給付水準を自動的に調整する仕組みです。

具体的には、賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

なお、このマクロ経済スライドの仕組みは、賃金や物価がある程度上昇する場合にはそのまま適用しますが、賃金や物価の伸びが小さく、適用すると年金額が下がってしまう場合には、調整は年金額の伸びがゼロになるまでにとどめます(結果として、年金額の改定は行われません)。

マクロ経済スライドによる調整

厚生労働省のウェブサイトより

①ある程度賃金や物価が上昇した場合

→年金額の伸びからスライド調整率(「公的年金制度の被保険者数の減少率」と「平均余命の伸び等を考慮した一定率(0.3%程度)」)を差し引いた改定率で年金額を改定します。つまりこの場合、本来の改定率よりも年金額は減ってしまいます。

②賃金や物価の伸びが小さい場合

→賃金や物価の伸びが少なく、スライド調整率を差し引くと前年度の年金額を下回ってしまう場合は、スライド調整率による調整は部分的に行われます。スライド調整率が差し引かれて前年の年金額よりも年金額が減ることはないのですが、増えることもありません。つまりこの場合も、本来の年金改定率より年金額は減ってしまいます。

③賃金や物価の伸びがマイナスの場合

→賃金や物価の伸びがマイナスの場合、賃金や物価の下落分は年金額を引き下げますが、マクロ経済スライドによる調整は行われません。

マクロ経済スライドは2004年に導入された制度で、これまで2015年・19年・20年・23年の4回発動しています。マクロ経済スライドが発動した年は、年金額は減ります。

マクロ経済スライドには「キャリーオーバー」のルールもあります。キャリーオーバーというと、宝くじの当せん金の持ち越しのようなありがたいイメージがありますが、マクロ経済スライドのキャリーオーバーは、年金額にとってはありがたいものではありません。

マクロ経済スライドが発動されなかった場合、本来のスライド調整率による調整は翌年以降に持ち越されます。これがマクロ経済スライドのキャリーオーバーです。

持ち越されたマクロ経済スライドのキャリーオーバー分は「①ある程度賃金や物価が上昇した場合」に該当したときに調整されるため、物価上昇時に年金の上昇額がさらに抑制されることになります。

2023年度の年金額はどうなった?

冒頭で、老齢基礎年金の満額(年額)が次のようになったと紹介しました。

2022年度:77万7800円

2023年度:79万5000円(67歳以下)・79万2600円(68歳以上)

ご覧のとおり、2023年度の老齢基礎年金の満額は、2022年度より1万7200円(67歳以下)、1万4800円(68歳以上)増えています。

このところ物価が上昇しているので、それに合わせて上昇しているのだろうと思われる方も多いでしょう。それは確かに事実なのですが、年金改定を行うにあたり、1年度前の実質賃金変動率や年金を受け取る年の物価や賃金変動率は入ってないことや、マクロ経済スライドによる調整があることにより、実際には体感として感じる物価上昇以上に年金額が増えることはありません。

2023年度の年金額の計算は、以下のように計算されました。

2023年度の年金額

・名目手取り賃金変動率:2.8%

・物価変動率:2.5%

・マクロ経済スライドによるスライド調整率:0.3%

・前年度までのキャリーオーバー分:0.3%

2023年度の年金の本来の改定率は、67歳以下(=名目手取り賃金変動率)で2.8%、68歳以上(=物価変動率)で2.5%でした。しかし、賃金も物価もある程度プラスになっているため、マクロ経済スライドは「①ある程度賃金や物価が上昇した場合」に該当します。つまり、ここからスライド調整率の差し引きが行われるのです。マクロ経済スライドによるスライド調整率は0.3%でした。

さらに、2021年度・2022年度はマクロ経済スライドによる調整がしきれず、2021年度に0.1%、2022年度に0.2%のキャリーオーバーが発生していました。この合計0.3%分も、2023年度の年金の改定率から差し引かれます。

よって、年金改定率は、

・67歳以下の年金額改定率=2.8%−0.3%−0.3%=2.2%

・68歳以上の年金額改定率=2.5%−0.3%−0.3%=1.9%

となったというわけです。2023年度は、マクロ経済スライドによって年金の改定率が0.6%抑えられてしまった、ということになります。

マクロ経済スライドは2004年に導入されてから2015年まで発動してきませんでした。長く続いたデフレによって、マクロ経済スライドが発動する条件を満たさなかったからです。キャリーオーバーによって、2023年度は2021年度・2022年度の抑制分が適用されましたが、本来マクロ経済スライドで調整すべき分が調整されていないため、年金額の調整も想定より長く続くと考えられています。

年金制度が、現在の現役世代が納めた保険料を都度、現在の高齢者の年金として支払う方式「賦課方式」である以上、マクロ経済スライドは「キャリーオーバー」のルールを撤廃し、都度反映するのが日本の実態にあっています。

年金生活者にとってみれば、年金額が減るのは辛いでしょうが、現役世代が支える仕組みである以上、仕方ないことです。

テレビなどで「物価上昇以上に年金が増えておらず、けしからん」という年金生活者の声があると、「年金制度はどうなっているんだ」と怒りの声を上げる人が増えます。年金の仕組みを理解していないと、そう思ってしまうのは仕方がないのですが、誰もが老後を安心に暮らせる仕組みとしてあるのが、年金であり、その年金制度を継続するために試行錯誤してたどり着いたのが、今の枠組みです。

そういった偏向報道に惑わされず、年金制度の正しい理解を持つこと。そして、年金を頼りにしつつも、年金額では足りない部分はiDeCoやNISAを活用して自分年金を作るといった行動が大切です。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。