日本人のマネーリテラシーは世界と比べて低いのか

マネーリテラシー(金融リテラシー)とは、お金や経済に関する知識を持ち、上手に活用して生きる力のこと。マネーリテラシーをきちんと身につければ、将来お金で困ることが少なくなるでしょう。しかし、日本では長年、マネーリテラシーが軽視されてきたのが事実。お金や経済の知識を学ばずに大人になる人が多かったのが事実としてあります。

では、そんな日本人のマネーリテラシーは、世界と比べて低いのでしょうか。データを元に解説します。

お金や経済の知識をはかる「金融リテラシー調査」

金融広報中央委員会「金融リテラシー調査」は、18歳以上の個人のお金や金融に関する知識や行動の特色を把握するために、2016年から3年おきに行われている調査です。調査対象は直近の2022年の調査で「全国の18~79歳の個人30,000人」と大規模です(2016年・2019年は25,000人)。

金融リテラシー調査の設問は、同じく金融広報中央委員会が公表している「金融リテラシー・マップ」が掲げる「最低限身に付けるべき金融リテラシー」の内容に基づいて、

・家計管理

・生活設計

・金融取引の基本

・金融・経済の基礎

・保険

・ローン・クレジット

・資産形成

・外部知見の活用

の8分野、計53問で構成されています。

調査の継続性の観点から、2016年・2019年・2022年と、設問は同じになっています。

このうち、分野別の正誤問題(25問)の正答率が公表されています。

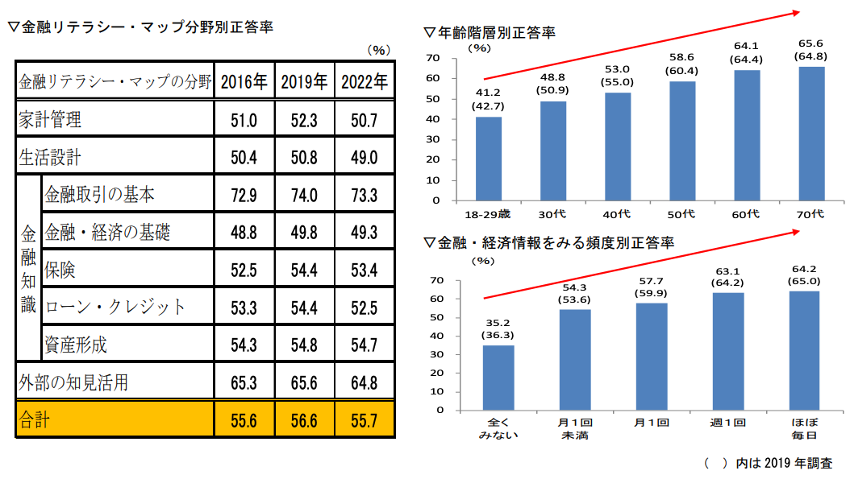

金融リテラシー調査の正誤問題の正答率

金融広報中央委員会「金融リテラシー調査(2022年)のポイント」より抜粋

左の表は、金融リテラシー調査の設問のうち、正誤問題25問の分野別の正答率をまとめたものです。2016年・2019年・2022年で正答率に大した差はなく、成長が感じられないのが残念なのですが、全体的に見ると「金融取引の基本」の正答率が高い一方、「金融・経済の基礎」の正答率が低いことがわかります。

また、右上のグラフは年齢階層別の正答率。18歳から29歳までの若年層の正答率は低いものの、年齢が上がるにつれて正答率がアップしていますね。お金のかかわるさまざまな経験を通じて、マネーリテラシーが徐々に身についているのでしょう。

そして右下のグラフは金融・経済情報を見る頻度別の正答率です。やはり、「全くみない」人よりもみる人、そしてみる頻度が高い人ほど正答率が高くなっています。

世界と日本のリテラシーの違い

では、こうした日本人のマネーリテラシーは、世界的にみて低い水準なのでしょうか。

金融リテラシー調査の正誤問題の一部は、OECD(経済協力開発機構)の調査の設問と同じものになっています。つまり、正答率をOECDの調査参加国と比べることで、日本人のマネーリテラシーが諸外国と比べてどうなのかがわかる、というわけです。

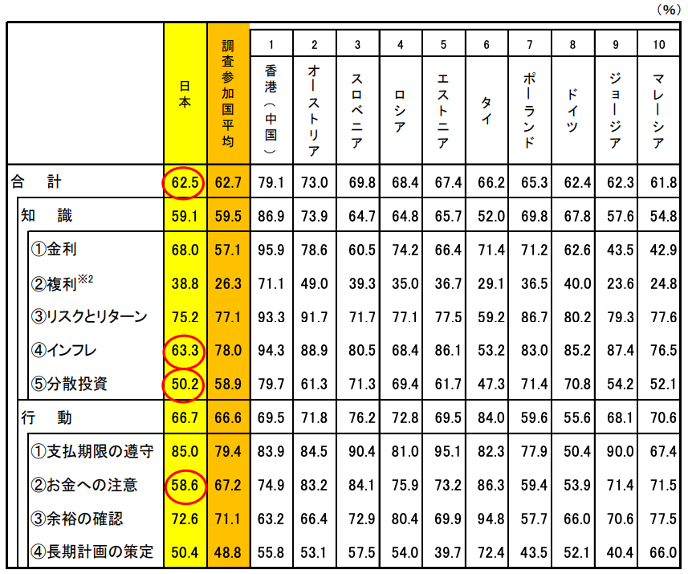

その結果が、次に示す表です。

日本人のマネーリテラシーとOECD調査との比較

金融広報中央委員会「金融リテラシー調査(2022年)のポイント」より抜粋

表は日本とOECD調査参加国(24カ国のうち上位10カ国)の各分野の正答率をまとめたものです。トップは香港(中国)で正答率は79.1%、2位のオーストリアも73.0%と、70%を超えています。

香港では、子どものお金の教育プログラム「Rich Kid,Poor Kid」が15年以上にわたり展開されており、小学校からお金を稼ぐこと・貯めること・支払うこと・借りること・投資することなどについて学びます。ワークショップやマンガなども用意されています。そうした教育の成果が高い正答率に結びついているのでしょう。

日本の正答率は62.5%で、OECD調査参加国のなかではポーランドとドイツの間、第8位に相当します。調査参加国の平均は62.7%ですから、平均点をわずかに取れていないという状況です。ただ、24カ国中8位です。「世界と比べてマネーリテラシーが劇的に低い」というわけでもないことがお分かりいただけるでしょう。

金融リテラシー調査の資料によると、知識面では「インフレ」「分散投資」の項目が他の国と比べて見劣りすると記載されています。どんなことか、実際の設問とともに見てみましょう。

インフレ

インフレとは「インフレーション」を略した言葉で、物価が上がることです。日本は長らく物価が下がる「デフレ」(デフレーション)が続いていたので、インフレにあまり馴染みがなかったかもしれません。しかし最近は、あらゆるものの価格が上昇するインフレが進んでいます。買い物に行ったとき、あるいはガソリンスタンドのガソリン代の表示を見たときなどに「値上がりしたな」と、大多数の人が思ったことがあるのではないでしょうか。

物価の上昇は、お金の価値の下落とともに起こります。

たとえば、1個100円のりんごが年2%値上がりすると、1年後は102円、2年後は104円…、5年後には110円になります。今ならば、手元の100円でりんごが買えますが、来年以降はりんごが値上がりするため、100円では買えなくなってしまいます。

物価が上がることで、同じ100円で買えるものが減るということは「100円というお金の価値が下がった」と考えることができます。インフレは「物価が上がり、お金の価値が下がること」というわけです。

金融広報中央委員会「金融リテラシー調査(2022年)からみえる金融教育の課題」には、「日本が相対的に正答率の低かった設問」として、次の問題が記されています。

【インフレ:正誤問題】

「高インフレの時には、生活に使うものやサービスの値段全般が急速に上昇する」

ここまでお読みの方なら、もうおわかりですね。この問題の答えは「正しい」です。インフレになると、ものやサービスの値段が上がります。今の、物価上昇の続く日本の状態を表しているといっても、言い過ぎではないでしょう。

分散投資

分散投資は、値動きの異なる資産に投資することです。

投資の格言に、「タマゴはひとつのカゴに盛るな」というものがあります。タマゴをひとつのカゴに盛ってしまうと、そのカゴを落としたときに全部割れてしまいます。しかし、複数のカゴに分けてあれば、そのうちのどれかを落としても他のタマゴは無事で済みます。

投資もこれと同じで、自分の資産を複数の投資先に分散させることで、値動きを安定させることができます。株式や債券なども、1つだけ買うよりも、値動きの異なる資産を複数買うことで値動きを安定させることができます。

また、投資家から集めたお金をプロが代わりに運用してくれる投資信託の場合、1本で数十〜数百の投資先に投資しています。つまり、1本買えばそれだけで分散投資が実現します。

こちらも「日本が相対的に正答率の低かった設問」を見てみましょう。

【分散投資:正誤問題】

「1社の株を買うことは、通常、株式投資信託(何社かの株式に投資する金融商品)を買うよりも安全な投資である」

この問題の答えは「誤り」です。1社の株だけを買った場合、その株がちゃんと値上がりすればいいですが、値上がりしなかったり、逆に値下がりしたりすれば、お金を大きく減らすことになりかねません。その点、多くの株式に分散して投資できる投資信託であれば、組み入れている株式の1つが値下がりしたところで、それほど大きくお金は減りません。むしろ、他の資産の値上がりでカバーする期待もできます。

日本人は金融リテラシーに自信がない?

さらに、金融リテラシー調査の正誤問題の一部の項目は、米国の「FINRA」と呼ばれる調査とも比較できます。

日本のマネーリテラシーと米国調査との比較

金融広報中央委員会「金融リテラシー調査(2022年)のポイント」より抜粋

正誤問題6問の正答率の平均は日本47%に対して米国50%。米国の方が少し高いですが、日本もそれほど変わりません。「分散効果」や「72の法則」では米国より正答率が高くなっています。しかし、「複利(5年後)」では正答率が米国よりずいぶん下がっています。

複利

複利は、利息や運用益を元本に組み入れていくことをいいます。こうすることで、元本に組み入れた利息や運用益が、次の利息や運用益を生み出していきます。続けることで、お金が雪だるま式に増えるようになっていきます。時間をかければかけるほど、お金が増えるスピードが増していきます。

【複利:選択問題】

「100万円を年率2%の利息がつく預金口座に預け入れました。それ以外、この口座への入金や出金がなかった場合、5年後には口座の残高はいくらになっているでしょうか」

①110万円より多い

②ちょうど110万円

③110万円より少ない

④上記の条件だけでは答えられない

⑤わからない

銀行の預金口座は複利ですから、5年後の口座の残高は

1年後 100万円+(100万円×2%)=102万円

2年後 102万円+(102万円×2%)=104万400円

3年後 104万400円+(104万400円×2%)=106万1208円

4年後 106万1208円+(106万1208円×2%)=108万2432円

5年後 108万2432円+(108万2432円×2%)=110万4080円

となります。したがって、答えは「①110万円より多い」です。

日本と米国の比較では、「金融教育を学校等で受けた人の割合」が日本7%に対して米国20%となっています。米国のほうが多いのは間違いないのですが、米国は金融教育を受けた人の割合が多いのに、日本と正答率に大きな差がないということもわかりますね。

それにもかかわらず「金融知識に自信のある人の割合」は日本12%に対して米国71%と、大きな開きがあります。日本人にありがちな謙虚さで「自信がない」とする気持ちはわからなくもないのですが、結果だけをみると、少々自信がなさすぎのようにも見えるでしょう。

日本人は、マネーリテラシーに自信がない人が多いものの、世界と比べて突出して低いというわけではありません。また、日本でも2022年度から、高校の家庭科で金融教育がスタートしています。今後は、金融教育を学校等で受けた人の割合も増えていくでしょう。そして、マネーリテラシーを身につけている人、マネーリテラシーに自信のある方も増えてくるはずです。

何より、マネーリテラシーはよりよい人生を過ごすために欠かせないものです。お金で困ることがないようにするためにも、ひとつずつ身につけていきましょう。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。