「預貯金だけで老後資金2000万円」は難しい?お金のプロがシミュレーション

2024年にスタートした新NISAが人気です。これまでになく株や投資信託といった投資が身近になった方もいるでしょう。しかし、新NISAといえども投資ですから、お金が減る可能性はあります。では、株や投資信託といった投資や、新NISAのような非課税で投資できる制度を利用せずに老後資金2000万円を貯めるのは難しいのでしょうか。

また、実際できたとして、預貯金だけで貯めることにリスクはないのでしょうか?

預貯金だけで老後資金2000万円を達成するには?

お金を貯める方法はいろいろありますが、突き詰めると、

①収入を増やす

②支出を減らす

③投資をする(お金を働かせる)

の3つの方法のどれかしかありません。

ただ、今回は投資をしないのですから、「③投資をする」は使えません。お金を増やすには、収入を増やしたり支出を減らしたりして、毎月の貯蓄額を増やすことが必要です。

たとえば、今30歳の人が65歳まで35年間働きながら老後資金2000万円を貯めるとします。このとき、毎月貯めなければいけない金額は2000万円÷35年÷12か月=4万7619円と計算できます。つまり、老後資金2000万円を貯めるには、およそ毎月4万8000円貯蓄すればよいということです。

また、70歳まで40年働いて老後資金2000万円を貯めるならば、毎月貯めなければいけない金額は2000万円÷40年÷12か月=4万1666円となります。この場合は、毎月4万2000円ずつ貯めれば老後資金2000万円が用意できます。

老後資金2000万円というと、途方もない金額に思えます。これを「10年で貯めろ」などと言われたら大変ですが、35年・40年と時間をかければ、毎月の貯蓄額は4万円台です。これならば、収入増や支出減で毎月の貯蓄を増やせば、できなくはなさそうです。

必要なお金は「老後資金」だけではない

しかし、私たちが用意すべきお金は、老後資金だけではありません。たとえば「人生の三大資金」といえば、老後資金の他に教育資金と住宅資金があります。

教育資金は子どもの進路にもよりますが、文部科学省の「令和3年度子供の学習費調査」などの資料から概算すると、幼稚園から高校卒業までの学習費と大学の費用で合計1000万円〜2000万円はかかります。

住宅資金は住宅金融支援機構「2022年度フラット35利用者調査」によるとフラット35利用者の平均で3924.8万円(手持金・住宅ローン・その他の借入金の合計)となっています。そのほか、結婚資金や自動車・家電などの購入資金、余暇資金などのお金だってかかるでしょう。

また、いつも健康でいられればいいですが、病気やケガをしてしまえば治療費がかかります。病気やケガで働けなくなり、収入が減ってしまうかもしれません。そうしたときに備える万が一のお金は用意しておかなければなりません。

近年、物価が上昇する「インフレ」が起きていることも見逃せません。総務省が発表している「消費者物価指数」(CPI、2020年=100)は2021年12月以降上昇。変動の大きな「生鮮食品を除く総合指数」は、2022年4月以降は毎月2%を超える上昇率となっています。

<消費者物価指数の推移>

総務省「消費者物価指数」より(株)Money&You作成

インフレで物価が上がるということは、その分お金の価値が減っていることを表します。お金を現金や預貯金の形で持っていても、額面の金額は変わりませんが、インフレになることで買えるものが減るため、お金は相対的に減っていきます。

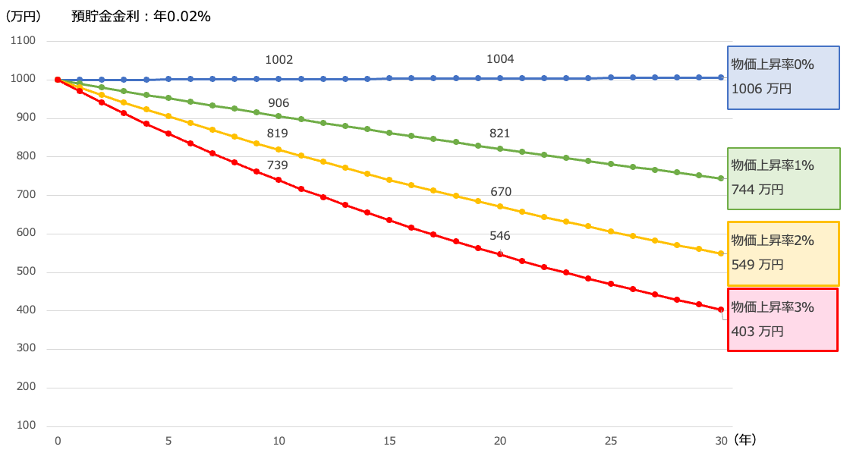

たとえば、1000万円を銀行に預けていたとします。預貯金金利は年0.02%です。このとき仮に、物価上昇率が0~3%の状態が30年間続いたとしたら、手元にある現金1000万円の価値は図のとおり、大きく目減りしていきます。

<物価上昇率0〜3%が続くと1000万円の価値はどうなる?>

(株)Money&You作成

「物価上昇率が0%」とは、インフレがまったくないという意味です。物価が変わらないので、現金1000万円の価値はそのまま保つことができます。ここでは預金金利が年0.02%ですので、30年後に1006万円に増えています。

しかし、物価上昇率が高くなるほど、1000万円の価値は目減りしてしまいます。もしも物価上昇率2%が30年続いたら、1000万円の価値は549万円になってしまうのです。

マイナス金利政策が解除されて、銀行預金の預金金利もわずかながら上昇しました。しかしそれでも、物価上昇率は預金金利よりもはるかに高いのが現状ですので、物価上昇によって資産が目減りしていきます。

今はインフレの時代なので、物価上昇に対抗し、資産を守るためにも、「金融資産への投資」が欠かせません。

物価に合わせて給与も増えてくれればいいのですが、残念ながら給与は伸び悩んでいます。国税庁「民間給与実態統計調査」(2022年)によると、2022年の給与所得者の平均給与は457.6万円。この金額は、2000年時点の平均給与461万円を今なお上回っていません。

大企業を中心に春闘で満額回答が相次いだという報道や、中小企業の賃上げ率の平均が3.62%だった(日本商工会議所)という報道もありましたが、すべての企業に該当するものではありません。

なかには、給与が増えない人もいるでしょう。となれば、節約ももちろん大切なのですが、物価が上昇しているなかで、すでに節約をしている人がより一層の節約でお金を用意するのは大変なものがあります。

これらを考慮すると、超低金利時代の今、やはり預貯金だけでどうにかするということは難しいでしょう。少なくとも、インフレヘッジするための資産運用は必要となってくるわけです。

■お金が減るリスクを下げながら、堅実に増やすにはどうする?

給料が増えないからと、収入を増やすために「もっと頑張って働く」「副業する」といっても、1日の就労時間には限界があります。寝ないで働くのは無理ですし、体を壊してしまえば本末転倒です。

そこで検討したいのが、自分が寝ている間にも稼いでくれる、インフレヘッジ資産を持つことです。堅実にお金を増やせる可能性と、誰もができる再現性がある方法は「長期」「積立」「分散」投資です。

長期投資は、数十年という長い期間でじっくりと投資することです。日々の値動きに合わせて投資する短期投資では、一時的な値動きの要因でお金を減らしてしまう可能性があります。

その点、長期投資ならば世界経済の成長とともに利益を得る期待ができます。

世界の人口は現在80億人を突破し、「世界人口推計2022年版」によれば、2058年には100億人に達すると推計されています。人口が増えれば消費も増え、それに合わせてモノやサービスの生産も増え、経済が拡大し、企業収益も拡大していきます。数十年といった長期のスパンで見れば、今よりも株価が上昇する可能性が高いでしょう。

また、長期投資を行うと複利効果が得られます。複利効果とは、利益を再投資することで、次の利益を生み出すこと。複利効果は、時間をかけるほど大きくなります。

積立投資は、定期的に一定額ずつ投資することです。金融商品の価格は日々上下しています。そのなかで一定額ずつの積立投資を行うと、商品の価格が安いときにたくさん買い、高い時には少ししか買わなくなります。これによって、平均購入単価が下がることを「ドルコスト平均法」といいます。ドルコスト平均法を淡々と続けることで、平均購入単価が下がれば、少しの値上がりでも利益を出しやすくなります。

分散投資は、値動きの異なる複数の資産に投資することです。こうすることで、投資先のどれかが値下がりしても損失が抑えられます。また、ほかの資産の値上がりで損失をカバーできる可能性もあります。投資信託は1本で数十から数百の投資先に投資しているため、1本買うだけでも分散投資ができます。

金融庁「つみたてNISA早わかりガイドブック」や「はじめてみよう!NISA早わかりガイドブック」によると、毎月同じ金額ずつ国内外の株式と債券に分散して積立投資した場合の年間収益率が紹介されています。

これらによると、1985年以降、保有期間20年の場合は投資収益率が年2%~8%の間に収まっていて、この期間では元本割れとなっていません。あくまでも過去のデータですので、将来を予測・保証するものではありませんが、20年以上にわたって「長期」「積立」「分散」投資をすれば、お金を減らさずに増やせる可能性が高いことを表しています。

投資をする際は投資先の資産が「低コスト」かどうかも大切です。投資で将来お金が増えるかは誰にもわかりませんが、投資のコストは投資の前に確認して、低コストのものを選ぶことができるからです。

たとえば投資信託には、購入時に購入時手数料、保有中に信託報酬、売却時に信託財産留保額という手数料がかかります。このうち、もっとも重要なのは保有中にかかる信託報酬。信託報酬は、投資信託を長く持てば持つほどかかるため、ほんの少しの差でも数万〜数十万円の違いになる可能性があります。なるべく低コストの商品を選ぶようにしましょう。

2024年4月からは信託報酬以外のコストがわかる「総経費率」が投資信託の目論見書(投資信託購入時に目を通す説明書)に記載されています。投資信託のなかには、信託報酬は安いものの、その他のコストが高いという商品もあります。そうした投資信託を購入していては、コストが抑えられなくなってしまいます。総経費率を見れば、「信託報酬は安いのにその他のコストが高い」という商品がわかりますので、同じような投資先の投資信託で比較して、トータルのコストが安い商品を選びましょう。

非課税で投資できる制度を利用することも大切です。税金が減らせれば、その分効率よくお金を増やすことができるからです。

NISAは、投資で得られた利益にかかる税金を非課税にできる制度です。2024年からの新NISAでは、積立投資専用のつみたて投資枠と一括投資もできる成長投資枠の2つを使って、一生涯にわたって運用益非課税の投資ができるようになりました。

またiDeCoは、自分で出した掛金を運用して増やし、原則60歳以降に受け取る制度です。NISAと同じく運用益が非課税になるうえ、毎年の掛金が所得税・住民税から控除されるので、税金を減らしながら自分の老後資金を用意できます。

投資でお金はどのくらい増える?

毎月3万円ずつ、40年にわたって投資して、年利3%・5%の利益が得られたとしたら、最終的な資産額は次のようになります。

毎月3万円・40年投資して、年利3%・5%の利益が得られた場合の資産は?

(株)Money&You作成

投資元本は1440万円です。それに対して、3%複利ならば2778万円、5%複利なら4578万円までお金が増えていることがわかります。複利効果によって、お金が加速度的に増えることがわかります。

なお、3%複利の場合は約33年、5%複利の場合は約27年で2000万円貯まる計算です。貯蓄よりもはるかに早く2000万円を達成できます。

もちろん、毎年必ず3%・5%の利益が得られるとは限りません。しかし、長期・積立・分散投資を淡々と続けることで、堅実に資産が築けるでしょう。

複利効果を大きくするには、今すぐ始めるしかありません。長期・積立・分散投資をスタートさせ、できるだけ長く続けるようにしましょう。積立が進むとともに、資産が増えることが実感できるはずです。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍90冊、著書累計160万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki