給与明細はここだけ見る! チェックしておきたい3つの項目

毎月会社からもらう給与明細、きちんと見ていますか?

株式会社ベター・プレイスが全国の20代〜50代の会社員・公務員に対して行なった「給与明細に関するアンケート調査 」によると、給与明細を毎月「必ず確認している」人は63.3%。反対に「全く確認していない」人は10.9%いるそうです。

給与明細を見ていないと、万が一給与明細に間違いがあっても気づけません。また、毎月銀行に振り込まれる給与の金額がどう決まるかを知っておくことも大切です。 今回は、給与明細のなかで見ておきたい3つの項目を紹介します。

そもそも給料明細とは?何が書いてあるのか

給与明細は、毎月の給与の額面や天引きされる税金・社会保険料の金額、手取りの金額がわかる書類です。所得税法という法律で、給与を支払う場合は、給与を支払う人に給与明細を交付しなくてはならないと決まっています。

給与明細には、支払われる給与に関するさまざまな情報が載っていて、大きくわけて「勤怠」「支給」「控除」の3つの項目があります。

◼︎給与明細のイメージ

給与明細の内容を1行でまとめると、下記になります。

- 勤怠:働いた時間などの実績

- 支給:基本給や手当など、給料としてもらえる金額

- 控除:税金や社会保険料など、給料から引かれる金額

そして、支給額の合計(総支給額)から控除額の合計(総控除額)を引いた金額が「差引支給額」、つまり銀行口座に振り込まれる手取りの給与です。

給与明細の3つの項目とチェックポイント

給与明細の3つの項目に、それぞれ何が書いてあるかを詳しく確認してみましょう。

①勤怠欄

給与明細の勤怠欄には、出勤日数・労働時間・残業時間・休日労働時間・有給休暇といった、勤務に関わる情報が記載されています。

【勤怠欄の主な記載内容】

- 出勤日数:出勤した日数

- 欠勤日数:欠勤した日数(給与の支払いなし)

- 有休消化日数:有給休暇をとった日数(給与の支払いあり)

- 有休残日数:有休の残り日数

- 労働時間:働いた時間

- 遅刻早退時間:遅刻・早退によって仕事をしなかった時間(給与の支払いなし)

- 残業時間:残業で働いた時間

- 休日労働時間:休日に働いた時間 ・深夜勤務時間:22時〜翌5時の間に働いた時間

勤務先の規定によっても異なりますが、基本的には働いた日数分の給与が支給されます。欠勤・遅刻・早退などによって仕事をしなかった時間の給与は支払われません。 有給休暇は休んでも給与の出る休暇のこと。有給休暇の付与日数は法律で決まっていて、通常の労働者の場合年10日〜20日(継続勤務年数により異なる)となっています。

また、残業時間は雇用契約に定められた所定労働時間を超えて働いた場合の時間を指します。

給与明細を受け取ったら、タイムカードや勤怠の記録などと給与明細の内容を突き合わせて、勤務状況が正しく反映されているかを確認しましょう。

②支給欄

給与明細の支給欄には、基本給・通勤手当・役職手当・資格手当・時間外手当など、会社からもらえる給与や手当などが書かれています。

【支給欄の主な記載内容】

- 基本給:毎月固定で支払われる基本的な賃金

- 時間外手当:残業をした場合に支払われる手当

- 役職手当:「主任」「課長」「係長」などの役職についている人に支払われる手当

- 資格手当:業務上必要な資格を持っている人に支払われる手当

- 住宅手当:従業員が住む家や部屋に対する手当 ・通勤手当:通勤にかかる費用に対する手当

これらの支給額の合計が「総支給額」です。

基本給や役職手当は毎月同じですが、時間外手当(いわゆる残業代)は毎月の残業時間によって金額が変わります。法定労働時間(原則1日8時間、1週40時間)を超えて残業した場合は、割増した残業代(25%増し)が支払われるほか、休日や深夜の残業にはさらなる割り増しもあります。給与明細を見て、内容が反映されていないようなら勤務先の総務部や経理部など所管部署に確認しましょう。

また、通勤手当は原則非課税ですが、社会保険料の計算の対象には含まれるため、通勤手当が多いとその分社会保険料が増える場合があります。

③控除欄

給与明細の控除欄には、会社から引かれる税金や社会保険料が記載されています。

【控除欄の主な記載内容】

- 所得税:所得にかかる税金

- 住民税:お住まいの都道府県・市区町村に納める税金(社会人2年目以上)

- 厚生年金保険:65歳になったときなどにもらえる厚生年金の保険料

- 健康保険:業務外の病気やケガのときの医療費負担が減らせる健康保険の保険料

- 介護保険:介護サービスの負担が減らせる介護保険の保険料(40歳以上) ・雇用保険:失業したときなどに手当がもらえる雇用保険の保険料

これらの控除額の合計が「総控除額」です。会社は、これらの金額をあらかじめ総支給額から差し引き(天引きし)、残った金額を銀行口座に振り込んでくれます。

税金・社会保険料はどうやって決まる?

給与明細の内容が理解できると、手取りを増やすには「支給額を増やす」または「控除額を減らす」ことが必要だとわかるでしょう。支給額が増やせるかは働き方や勤め先の考え方によって変わってくるので、ここでは控除額を減らすことを考えるために、税金と社会保険料の決まり方を紹介します。

◼︎税金の決まり方

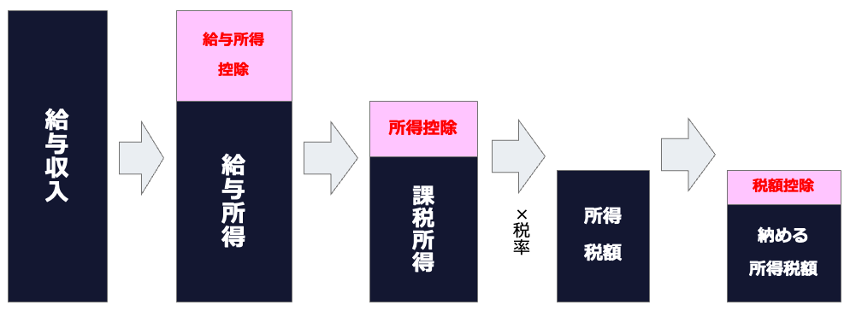

所得税は、次の手順で決まります。

- 給与収入から、必要経費にあたる「給与所得控除」を差引き、給与所得を計算する

- 給与所得から、個々の事情に応じた「所得控除」を差引いて、課税所得を計算する

- 課税所得に応じた所得税率(5%~45%)をかけ、その税率に対応する控除額を差引いて、所得税額を計算する

- 税額控除(住宅ローン控除など)がある場合は、所得税額から直接差引く

<所得税の計算方法>

住民税もこの流れとほとんど同じですが、所得控除で差し引ける金額に違いがあります。また税率は一律10%(所得割)+5,000円(均等割)です。

◼︎社会保険料の決まり方

給与から差し引かれる社会保険料は、給与の額によって変わります。社会保険料を算出する基準となる給与を「標準報酬月額」といいます。

標準報酬月額は毎年4月〜6月の給与の平均額(報酬月額)を等級表に当てはめて算出します。給与が少々違っていても、同じ等級に当てはまる人は標準報酬月額も同じになります。この標準報酬月額に、所定の税率をかけた金額を支払います。

2025年度の社会保険料の税率は、下記のようなっています。

- 厚生年金保険料:18.3%(半分ずつ会社と折半して支払う)

- 健康保険料:9.91%(東京都・協会けんぽの場合。半分ずつ会社と折半して支払う)

- 介護保険料:1.59%(東京都・協会けんぽの場合。半分ずつ会社と折半して支払う)

- 雇用保険料:従業員0.55%・会社0.9%(一般の事業)

このうち、所得控除・税控除を利用することで減らすことができるのは、所得税・住民税です。所得控除によって課税所得を減らしたり、税額控除によって税金そのものを減らしたりすれば、納める税額が減り、手取りを増やすことが可能です。

一方、健康保険・厚生年金保険・介護保険・雇用保険といった社会保険料を減らす手立てはありません。社会保険料は給与をもとに計算されるので、あえて言えば、残業を減らすなど給与を減らせば減りますが、わざとそうする意味はないでしょう。

年末調整・確定申告の手続きを忘れずに

毎月の給与から天引きされている所得税は、前年の所得をもとにした概算の金額です。正確な所得税額は、所得控除や税額控除がいくらかがわからなければ、計算できないからです。そこで会社は毎年末に、所得控除や税額控除の情報を集めたうえで正しい所得税額を計算し直し、税金の過不足を調整します。これを年末調整といいます。

年末調整によって、所得税が納めすぎになっていれば差額が返金(還付)されますし、不足していれば追加で納税が行われます。よく「12月の給与がいつもより多かった」といわれます。これは、納めすぎの所得税が還付されているからです。

したがって、会社で年末調整の手続きが始まったら、所得控除や税額控除をきちんと申請しているか、申請漏れがないかを必ず確認しましょう。仮に年末調整で手続きを忘れていたとしても、確定申告をすれば税金が安くなります。

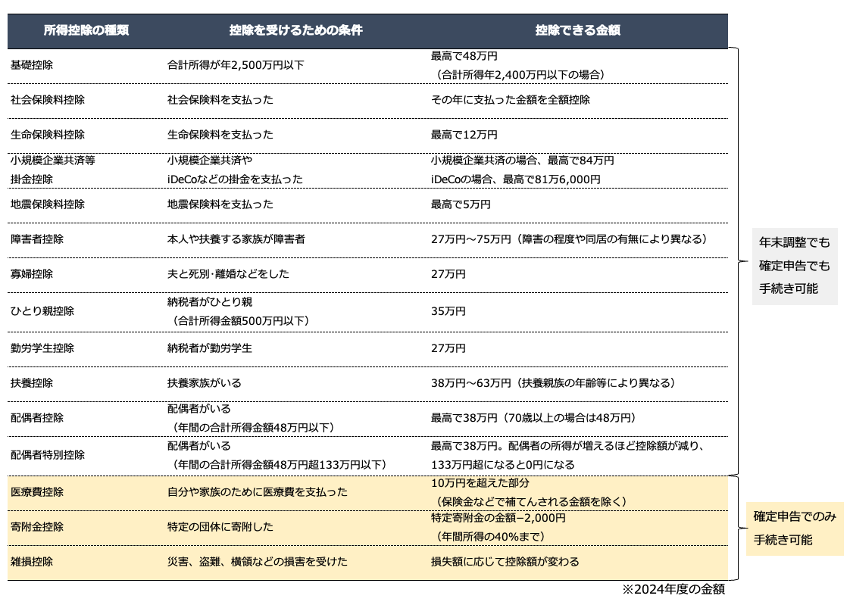

所得控除は、2024年度時点では全部で15種類あります。

◼︎所得控除の種類

所得が少ない人に重い税負担がかからないようにする控除に「基礎控除」「配偶者控除」「配偶者特別控除」「扶養控除」があります。

個人の事情を考慮して税負担を軽くする控除に「障害者控除」「寡婦控除」「ひとり親控除」「勤労学生控除」があります。

社会保障や寄附によって税負担を軽減する控除に「社会保険料控除」「小規模企業共済等掛金控除」「生命保険料控除」「地震保険料控除」「寄附金控除」があります。 病気や災害などによる税負担を減らす控除に「医療費控除」「雑損控除」があります。

「医療費控除」「寄附金控除」「雑損控除」を除く所得控除は年末調整で手続きできます(確定申告でも可能)ので、該当するなら忘れずに手続きしましょう。

なお、「医療費控除」「寄附金控除」「雑損控除」は確定申告でしか手続きできませんので、該当するなら確定申告を行いましょう。確定申告は、毎年1月1日から12月31日の1年間にまでに得たすべての所得を計算し、申告・納税する手続きのこと。フリーランスや個人事業主は自分で毎年行っていますが、会社員や公務員で年末調整を受けていれば原則不要です。ただ、医療費控除・寄附金控除・雑損控除を受けたり、その他の控除で年末調整をしていないものを受けたりするには、確定申告が必要です。

また、税額控除の代表は住宅ローン控除。住宅ローンを借りて住宅を購入・リフォームした人が節税できる制度で、正式には「住宅借入金等特別控除」といいます。

住宅ローン控除を利用すると、所定の期間にわたって所得税や住民税を控除することができるため、税負担が軽くなります。住宅ローン控除を利用するには、最初の年のみ確定申告が必要。2年目以降の分は年末調整でも手続きできます。

2025年は「基礎控除」の改定と「特定親族特別控除」が新設予定

2025年は、所得控除の改正が予定されています。

給与所得控除と基礎控除が10万円引き上げへ

ニュースで話題になった「年収の壁」の引き上げは、所得税がかかるかどうかのボーダーラインとなる「103万円の壁」にかかわるものです。

2024年分まで、年収からは、下記項目を差し引くことができる仕組みでした。

- 給与所得控除55万円

- 基礎控除48万円

つまり年収103万円以下なら課税所得はゼロですので、所得税もゼロ。年収103万円を超えると、超えた分に対して所得税がかかります。

2025年分から、政府案として給与所得控除の最低額と基礎控除がそれぞれ10万円ずつ引き上げられました。つまり、年収から下記項目を差し引けるようになったので、年収の壁は「123万円の壁」となります。

- 給与所得控除65万円

- 基礎控除58万円

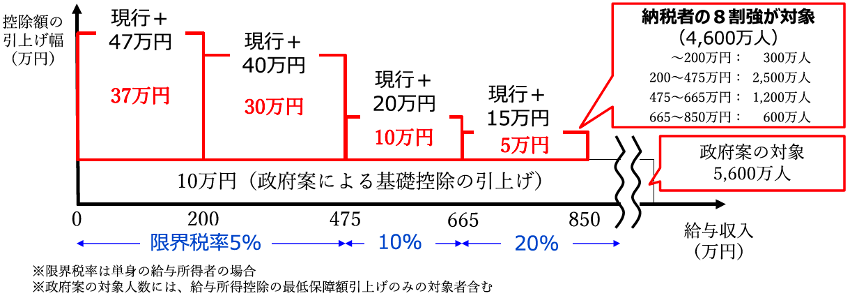

さらに、2025年3月に可決された税制改正関連法案には、与党案として「「基礎控除の特例」の創設が盛り込まれています。基礎控除の特例では、給与収入が一定以下の人を対象に基礎控除の上乗せを行います。

具体的には、給与収入によって次の4段階あります。

- 給与収入200万円以下:基礎控除+37万円(恒久的な上乗せ)

- 給与収入200万円~475万円以下:基礎控除+30万円(2年間限定の上乗せ)

- 給与収入475万円~665万円以下:基礎控除+10万円(2年間限定の上乗せ)

- 給与収入665万円~850万円以下:基礎控除+5万円(2年間限定の上乗せ)

◼︎基礎控除の特例のイメージ

これにより、給与収入200万円以下の場合は、給与所得控除65万円+基礎控除58万円+基礎控除の上乗せ37万円=160万円の控除が受けられるように。まとめると、「103万円の壁」が「160万円の壁」になります。この変更は恒久的なものとなる見込みです。

しかし、給与収入が200万円を超える場合は、収入に応じて基礎控除の上乗せが30万円・10万円・5万円と段階的に少なくなり、850万円を超えるとゼロになります。そのうえ、この上乗せは2年間限定となる見込みですので、3年目からは基礎控除が減る(=税金が増え、手取りが減る)ことになります。

◼︎特定親族特別控除(仮称)が追加

2025年分から新たに「特定親族特別控除(仮称)」が追加される予定です。

所得控除の1つ「扶養控除」は、扶養家族がいる場合に所得税38万円・住民税33万円の控除が受けられる制度です。扶養家族が大学生年代(19歳〜23歳未満)の子(厳密には「特定扶養親族」)の場合は「特定扶養控除」といって、所得税63万円・住民税45万円の控除が受けられます。ただ、子がパート・アルバイトをして年収103万円を超えると、特定扶養控除が受けられなくなってしまいます。

2025年分以降は、特定扶養控除の適用対象となる子の年収上限が150万円に引き上げられる予定のため、103万円を超えても引き続き特定扶養控除を受けられるようになります。しかし、このままでは子の年収が150万円を超えると特定扶養控除がなくなり、扶養控除がゼロになるため、扶養者の手取りが急激に減ってしまいます。

これを防ぐため、新たに追加される控除が特定親族特別控除です。特定親族特別控除は子の年収が123万円超188万円以下の場合に利用できる控除です。子の年収が150万円を超えても、年収188万円まで段階的に控除額が減るようになるため、扶養者の手取りが急激に減ることを防げます。

給与明細を過去から今まで見比べると、「給料が増えて手取りも増えた」「給料は増えないものの手取りが減った」など、いろいろと変化に気づけるはずです。これまで給与明細を見ていなかった人も、ぜひ確認して家計のやりくりを考えるきっかけにしてみてくださいね。

頼藤 太希(よりふじ・たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)

X(旧Twitter)→ @yorifujitaiki