物価上昇に負けない資産防衛術! 預金金利上昇時代のお金を増やす方法

「お金を銀行に預けてもお金はまったく増えない」というのは過去の話。日銀のマイナス金利政策が終わり、政策金利が引き上げられるのに合わせて、預金金利もじわじわと上昇しています。銀行預金にお金を預けている人にはうれしいニュースといえます。

ただ、預金の金利上昇だけでは、同じく近年じわじわと進んでいる物価上昇に勝つのは難しいでしょう。その理由と、物価高であってもお金を守り増やすにはどうすればいいのか、紹介します。

日銀の「マイナス金利政策」が終わり金利のある世界へ

預金や住宅ローンの金利の元となる金利を「政策金利」といいます。政策金利は各国の中央銀行、日本の場合は日本銀行(以下、日銀)が決めています。日銀は、政策金利を上げ下げして景気をコントロールしています。

日本は、長らく続くデフレ(デフレーション・物価が下落すること)からの脱却を目指してきました。デフレが続くと、企業の業績が悪化し、従業員の給与が下がり、税収も下がり、経済にマイナスの影響を及ぼしてしまいます。このようなデフレの悪循環(デフレスパイラル)を断ち切るために、日銀が取り入れたのが「マイナス金利政策」でした。

マイナス金利政策では、日銀が民間の金融機関から預かる預金の一部にマイナス金利をつけます。マイナス金利の状態では、民間の金融機関は、日銀にお金を預けると損をしてしまいますので、安い金利であってもお金を企業や個人に貸し出そうとします。企業や個人がお金を借りやすくなれば、たとえば新たに家を建てたり設備投資をしたりしやすくなります。そうして経済活動が活発になれば、デフレからも脱却できると考えたのです。

日銀は、毎年2%程度のインフレ(インフレーション・物価が上昇すること)が続けば、景気も順調で、企業の業績も良くなり、従業員の給与も上がり、税収も上がり、経済状況が安定すると見込んでいました。

マイナス金利政策によって、すぐにインフレになったかというと、そうではありません。日本はなかなかデフレから脱却できないでいました。しかし、2021年ごろから世界的なインフレ(インフレーション・物価が上昇すること)が進みました。後述しますが、これによって日本も物価が上昇してきました。

デフレからの脱却が見通せるようになったということで、日銀は2024年3月にマイナス金利政策を解除することを決定しました。また、2024年7月と2025年1月には政策金利を引き上げる利上げを発表。本稿執筆時点(2025年10月14日)の政策金利は0.5%となっています。日本も、金利のある世界になりました。2025年内、あるいは2026年にさらなる政策金利の上昇があるかもしれないという報道もあります。

政策金利が最終的にどうなるかはわかりませんが、少なくとも現状は「利上げするか、据え置きか」という見方が大勢で、「利下げする」という見方はあまりないようです。

政策金利が上がると預金金利も上がる

政策金利は、さまざまな金利の大元(基準)になっている金利です。政策金利が上昇すると、私たちの生活にもさまざまな影響があります。

一般的には、下記のようなことが考えられます。

- 普通預金や定預預金の金利が上がる

- 個人向け国債の金利が上がる

- 生命保険の保険料が下がる

- 住宅ローン金利が上がる

- 為替レートが円高になる

政策金利が下落した場合はこの逆です。実際、政策金利が上昇したことで、銀行預金の金利も上昇しています。

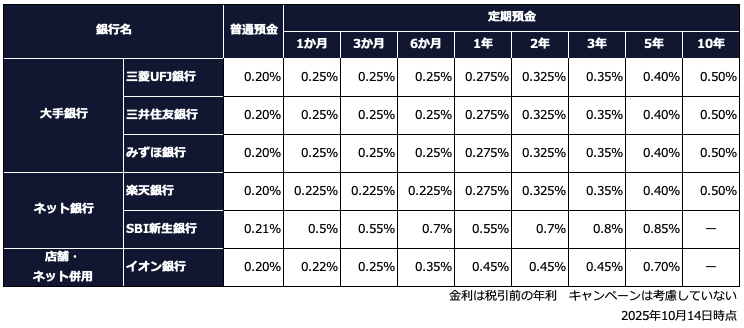

<主な銀行の預金金利>

普通預金の金利は0.2%、定期預金になると預入期間に応じて0.22%〜0.85%などとなっています。マイナス金利の時代には、普通預金金利は0.001%、定期預金金利も0.001%、0.002%などという状態でしたので、上昇したことがわかると思います。いずれも、キャンペーンを考慮していない通常時の金利です。特に定期預金の場合、期間限定で一時的に高い金利が適用されるキャンペーンが行われることもあります。

さらに、ネット銀行などの場合には、条件を満たすと金利が上昇することもあります。

たとえば楽天銀行では、楽天証券と口座を連携する「マネーブリッジ」を利用すると金利が0.28%(預入300万円超の部分は0.22%)に上昇するうえ、利用条件を満たすと金利が最大0.16%上昇します。これによって、普通預金の金利を最大0.46%にすることができます。

SBI新生銀行「SBIハイパー預金」も同様で、SBI証券との口座連携を行うことで普通預金の金利が0.42%になります。

イオン銀行「イオン銀行Myステージ」でも、イオン銀行の利用状況に応じて普通預金金利を最大0.28%にできます。

自分が普段利用している店舗やサービス、経済圏などと合わせて利用することで、よりお得にできそうですね。

物価も上昇している

一方で、インフレの傾向はとどまることを知りません。

総務省が毎月発表している消費者物価指数(CPI、2020年=100)は、2021年12月以降上昇基調です。このうち、天候の影響による変動の大きい生鮮食品を除いた「生鮮食品を除く総合」は2022年4月以降、前年同月比で2%を超える上昇率が続いています。

<消費者物価指数(前年同月比、生鮮食品を除く総合)2021年12月〜2025年8月>

グラフ内でもっとも上昇率の高い2023年1月は、前年同月比4.2%となっています。以後、それ以上の上昇はありませんが、2025年上半期は比較的高くなっていました。本稿執筆時点の最新の数値である2025年8月でも2.7%です。

インフレは「物価が上がること」ですが、同時に「お金の価値が下がること」も表します。

たとえば、1個100円のりんごがあったとします。このりんごがインフレによって年3%値上がりすると、1年後には103円になります。しかし、手元に持っている100円はそのままでは増えませんので、1年後も100円のままです。また、銀行の普通預金に預けても増える金額は年0.2%ですから、1年後はやはり100円でしょう。1年後にはりんごが買えなくなってしまいます。

さらに、りんごの値段は、2年後には104円、3年後には106円と、年2%ずつ値上がりしていきます。りんごだけでなく、他のさまざまなものも同様に値上がりしていきます。しかし、手元にある100円や銀行預金の100円は引き続き100円のままです。このような状態が続くと、100円で買えるものはどんどん減ってしまいます。

このことをお金の側から見ると、100円で買えるものが減ったのですから、100円というお金の価値が下がってしまった、と考えることができます。実際、預金金利は少々上昇しましたが、物価上昇率には追いついていないのですから、お金の価値は少しずつ確実に目減りしているということができます。

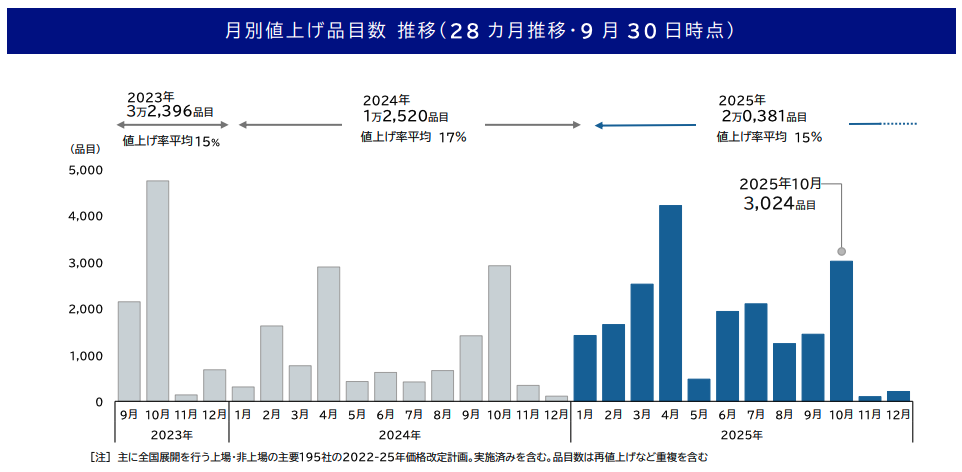

ニュースでもよく紹介されている帝国データバンク「「食品主要 195 社」価格改定動向調査」によると、食料品を手がける195社の商品の値上げは2025年10月で3024品目にも及びます。推移で見ると、2023年は3万2396品目、2024年は1万2520品目値上がりしていて、2025年は10月時点で2万381品目値上がり。値上げ率の平均も15%(2025年)などとなっています。

<月別値上げ品目数推移>

値上がりするのは、主要な食料品だけではありません。レストランなどの外食費、生活用品や衣料品などの価格、サービスの利用料金にいたるまで、さまざまなものが値上がりしていることを肌で感じる機会が増えました。あらゆるモノやサービスの価格が値上がりしています。そして値上がりが進むほど、お金の価値は目減りすることになります。

お金を守り増やすには投資が欠かせない

お金の価値が目減りする時代にお金を守り増やすには、投資をすることが欠かせません。

上でりんごが3%値上がりするのに対して預金が0.2%しか増えないという例を出しました。しかし、仮にこのときお金が4%増えていたら、来年もりんごを買うことができますよね。つまり、投資をして物価上昇率以上にお金を増やせれば、資産を守る・増やすことにつながるのです。

今や少額からでも十分に本格的な資産形成ができます。ここでは、投資初心者におすすめの資産形成の方法を4つ、紹介します。

●資産形成の方法1:株式投資

株式投資は、企業が発行する株に投資すること。株主になることで、株が値上がりしたときに得られる「値上がり益」、企業が株主に利益の一部を配る「配当金」、企業が株主に渡すプレゼントである「株主優待」の3つの利益が得られる可能性があります(配当金と株主優待は実施していない企業もあります)。

株は通常100株単位で取引をするため、たとえば株価500円の銘柄を買うには5万円程度の資金(+証券会社の手数料)が必要です。しかし、「単元未満株」という1株単位で購入できる証券会社もあります。これを利用すれば、1株単位(この場合、500円程度)で株式投資が始められます。ネット証券などでは、1株単位、1000円単位などでの積立投資サービスを用意しているところもあります。

また、配当金を比較的多く出してくれる「高配当株」や、自社の商品や割引券をプレゼントしてくれる「優待株」を買って長く保有しておけば、定期的に利益が得られるでしょう。

●資産形成の方法2:投資信託

投資信託は、たくさんの投資家から集めたお金をプロ(ファンドマネージャー)がまとめて運用する金融商品です。それぞれの投資信託は、国内外の株・債券・不動産といったさまざまな資産に投資しています。どの地域のどの資産にどのくらいの割合で投資するかは、投資信託ごとに異なります。そして、利益が出れば分配金という形で利益の一部を受け取ることができます。

投資信託は「分散投資」が便利にできる商品です。投資信託は通常、1本で数十から数百もの銘柄に投資しています。そのため、その中のどれかが値下がりしても、他のどれかの値上がりでカバーする期待ができます。

投資信託はコツコツと少しずつ投資する「積立投資」にも便利な商品です。ネット証券では100円から、その他の金融機関でも1000円程度から積立投資を行うことができます。

●資産形成の方法3:NISA(ニーサ・少額投資非課税制度)

NISAは、投資で得られた利益にかかる20.315%の税金が非課税にできる制度です。2024年に制度が大きく変わり、積立投資専用の「つみたて投資枠」と、一括投資もできる「成長投資枠」を利用して、1人当たり1800万円までの投資で得られた利益を非課税にできるようになりました。非課税の分だけお金が効率よく増えるので、株や投資信託に投資するならば、まずはNISAから取り組むのがよいでしょう。

つみたて投資枠では、金融庁の基準を満たした投資信託やETF(上場投資信託)に積立投資可能。いずれも手数料が安く、長期の積立投資で安定的にお金が増やせると見込まれる商品が揃っています。明らかに初心者に不向きなものや積立投資に適さないものは除外されるので、初心者の方でも始めやすいといえるでしょう。成長投資枠では、つみたて投資枠の対象外となっている投資信託にも積立投資ができるほか、株式投資などもできます。

●資産形成の方法4:iDeCo(イデコ・個人型確定拠出年金)

iDeCoは自分で出した(拠出した)掛金で運用を行い、その成果を60歳以降に受け取る制度です。将来の受給額は運用成果次第で、増えることもあれば減ることもあります。

iDeCoでは、定期預金・保険・投資信託を利用して運用を行います。掛金は全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、将来のためにお金を増やしつつ、毎年の所得税や住民税が安くできます。そのうえ、NISA同様運用益は非課税ですので、効率よくお金を増やすことができます。

iDeCoの掛金は毎月5,000円からで、1,000円単位で掛金の上限まで増額ができます。なお、iDeCoの掛金には上限があり、加入している年金の種類や企業年金の有無により異なります。現状は最長で65歳未満まで掛金を出すことができますが、今後「70歳未満まで」に延長される予定です。

おすすめの資産形成方法の①②は金融商品、③④は節税に役立つ投資のしくみです。まずは、各金融商品の特徴を理解しましょう。そして、効率よくお金を増やすには、税制優遇の恩恵を受けながらお金を増やせる可能性が高いNISAやiDeCoを活用すると良いでしょう。

投資には元本保証がなく、お金が減ることもあります。しかし、長期・積立・分散投資を実践することで、そうした値動きを抑える期待ができます。

金融庁の「はじめてみよう!NISA早わかりガイドブック」では、1989年以降「長期・積立・分散投資」を20年続けると元本割れしないというデータが掲載されています。もちろん、これをもって「必ず元本割れしない」とまではいえないのですが、過去のデータを踏まえれば、お金が堅実に増やせる可能性が高い、ということはできるでしょう。

物価上昇からお金を守り、増やしていくためにも、ぜひ資産運用の視点を取り入れてみてくださいね。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue