若者は投資で差がつく時代か?不動産投資で考える長期資産設計の視点

低成長・インフレ・金利変動により、資産形成の前提が変化し、投資は一部の人のものではなくなった。一方で、若年層は投資に積極的であるにも関わらず、商品知識に偏り、判断軸が不足しているケースも見られる。本記事は、データをもとに若年層の投資実態を整理しつつ、不動産投資を含めた長期・分散の視点と、一貫した資産設計の重要性を提示する。

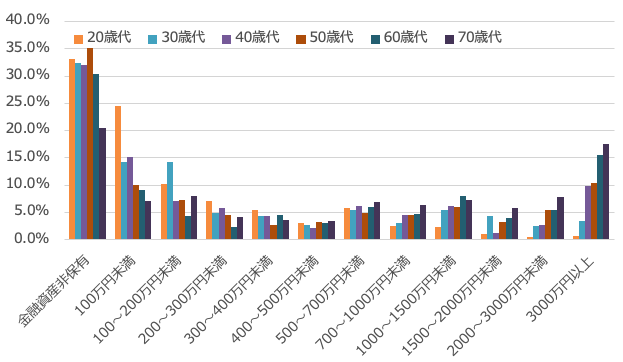

若年層はお金を持っていない?

J-FLEC「家計の金融行動に関する世論調査」(2025年)によると、年代別の金融資産保有額(金融資産を保有していない世帯を含む)は次のようになっています。

<年代別の金融資産保有額>

出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)をもとに(株)Money&You作成

金融資産保有額は、年代が上がるにつれて増えています。ですから、若年層のほうがお金を持っていないと思われるかもしれません。

しかし、「平均」と「中央値」ではずいぶん差があります。平均は一部の大金持ちが大きく引き上げてしまうものです。二人以上世帯で「20歳代で525万円」「30歳代で1096万円」だというと驚く人がほとんどでしょう。

中央値は、全体の真ん中の人の貯蓄額です。これを見ると、「20歳代で125万円」「30歳代で311万円」となっており、より実感に近い数字だと思われるでしょう。

実際、世帯ごとの貯蓄額にはかなりのばらつきがあります。

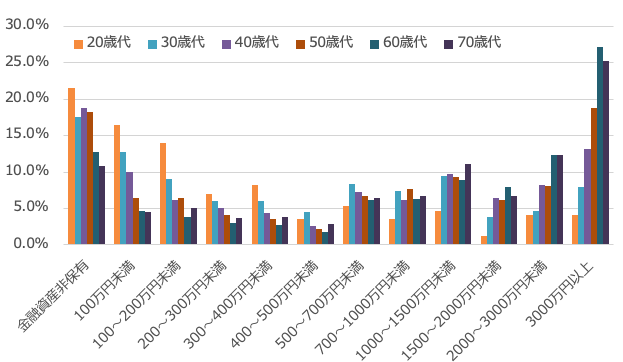

<年代別の貯蓄額の分布>

・単身世帯

・二人以上世帯

※無回答を除く

出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)をもとに(株)Money&You作成

比較のために20代から70代までの分布をまとめましたが、どの年代であっても、数千万円貯めている世帯もあれば、貯蓄がない世帯(金融資産非保有)もあり、二極化しているのが現状です。20代・30代の場合、数千万円貯めている世帯はまだ少ないものの、それでもゼロではありません。

投資をしている若年層はどのくらいいる?どんな投資をしている?

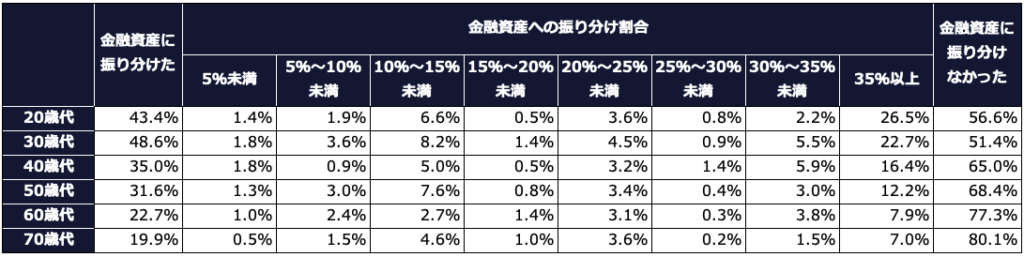

J-FLEC「家計の金融行動に関する世論調査」(2025年)には、年間の手取り収入から金融資産にお金を振り分けたか、振り分けたとすればどのくらいの割合を金融資産に振り分けたかを示すデータがあります。

<年間手取り収入からの金融資産への振り分け割合>

・単身世帯

・二人以上世帯

出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)をもとに(株)Money&You作成

資産の比較的少ない20代・30代ですが、意外にも手取りの一部を金融資産に振り分けた世帯の割合は40代以上よりも多くなっています。金融資産への振り向け割合も「35%以上」がもっとも多くなっています。

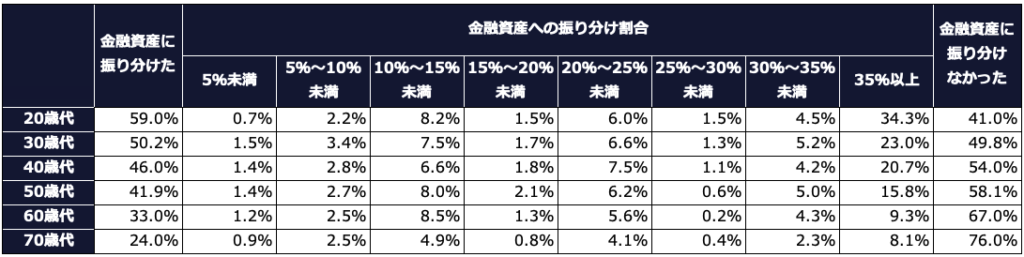

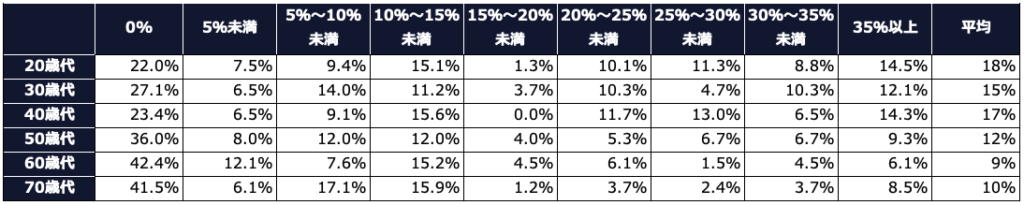

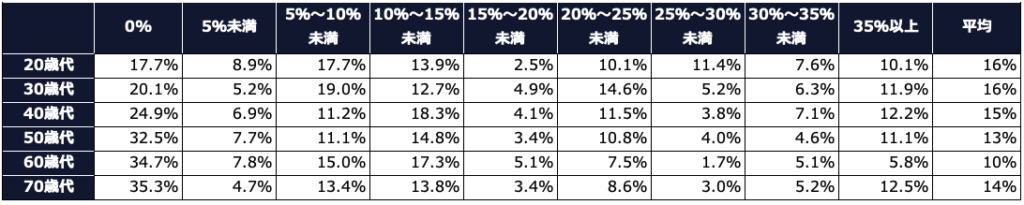

ただ、ここでの金融資産には「預貯金」を含んでいます。年間手取り収入から金融資産に振り分けた世帯のうち、債券・投資信託・株式に振り分けた割合は、次のようになっています。

<年間手取り収入からの債券・投資信託・株式への振り分け割合>

・単身世帯

・二人以上世帯

出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)をもとに(株)Money&You作成

「0%」は、金融資産に振り分けはしたものの預貯金のみで投資はしていない(債券・投資信託・株式には振り分けていない)ことを表します。単身世帯でも二人以上世帯でも、年代が若くなるほど0%の割合が少なくなります。

どのくらいの割合を債券・投資信託・株式に振り向けるかはわりとばらつきがありますが、総じて若いほうが手取りから多くの割合を投資に回していることが読み取れます。

手取り収入は、若いほうが少ないと考えられるため、「20代の手取りの10%」と「50代の手取りの10%」では金額に差があるでしょう。しかし、少ない手取り収入のなかからでも、若年層は積極的に投資をしている様子が浮かび上がります。

●NISA口座の開設状況・利用状況は?

金融庁はNISA口座の年代別開設状況を四半期ごとに公開しています。本稿執筆時点(2026年3月5日)には2025年6月末のデータまで確認できました。NISAの制度が変わる直前、2023年12月末と2025年6月末の年代別のNISA口座開設数を比較すると、次のようになります。なお、2023年12月末の口座数は旧NISAの一般NISA口座とつみたてNISA口座の合計となっています。

<NISA口座の年代別開設状況>

出典:金融庁『NISA口座の利用状況調査』より(株)Money&You作成

2023年からNISAが利用できるようになった10代(18歳・19歳)は別として、20代のNISA口座の増加率が高いことがわかります。もちろん、高齢になればなるほどすでにNISA口座を開設しているということはあるのですが、若年層でもNISAを積極的に 利用しようとしていることがわかります。

みんなの銀行とiBankマーケティングが共同運営する「マネーインサイトラボ」のデータによると、みんなの銀行の「レコード機能」(銀行口座・証券口座・クレジットカードなどをアプリで連携して管理できるサービス)利用者の約7割、69.6%がNISAを利用しているとのこと。特に10代〜20代を中心としたZ世代の場合、2025年時点で77.1%がNISAを利用していると紹介されています。

同調査によると、NISA口座で保有されている金融商品は圧倒的に投資信託が多くなっています。

<年代別NISA口座カテゴリー別保有率>

出典:マネーインサイトラボ「【2025年度最新版】銀行アプリの「リアルデータ」が明かす資産運用実態レポート」より(株)Money&You作成

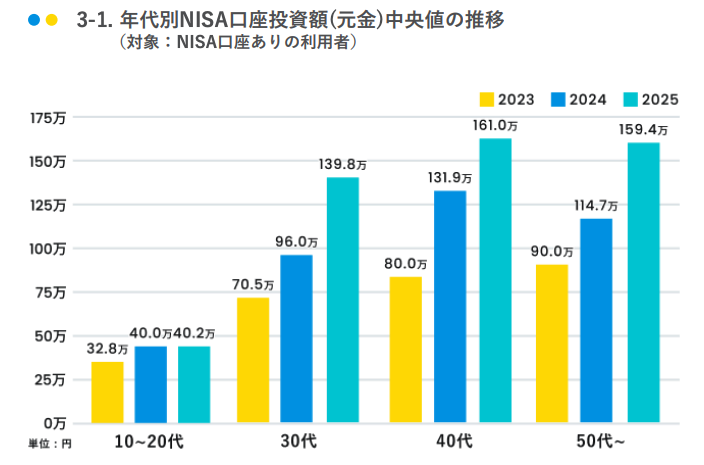

NISA口座での投資額の中央値も、全年代で年々増加傾向にあることが示されています。10〜20代では投資に振り向ける金額はそれほど多くありませんが、30代以降になると投資額が大きく増えていることがわかります。30代や40代では、2023年と2025年で投資額に約2倍の差があります。

<年代別NISA口座投資額(元金)中央値の推移>

出典:マネーインサイトラボ「【2025年度最新版】銀行アプリの「リアルデータ」が明かす資産運用実態レポート」より(株)Money&You作成

若年層が投資をする理由

これらのデータから、若年層ほど、投資に対して積極姿勢であることがわかります。

そうなった理由には、次のようなものが挙げられます。

⚫️将来不安が強いから

大きな理由としては、一昔前の高度経済成長時代とは異なり、人口減少、少子高齢化が加速している現在、日本が低成長期にあることが挙げられます。生まれた時から低成長期の中で生きてきた若年層ほど、将来への年金や社会保障制度への不安が強く、国や会社に頼ることなく、自助努力により、資産を増やしていこうという意識が強い傾向にあると言えます。

●金利が低い(低かった)から

これまで日本では長らく金利の低い状況が続いてきました。

2024年3月にマイナス金利が解除されるまで、多くの銀行の普通預金金利は年0.001%(以下金利・金額は税引前)でした。年0.001%ということは、100万円を1年間預けてももらえる利息はわずか10円ですから、お金を預けてもほとんど増えなかったのです。このようななかでよりお金を増やしたいと、投資をスタートする人が増えていきました。

●インフレが続いているから

マイナス金利が解除されたあと、低かった金利も近年はいくらか上昇しました。2026年3月時点の大手銀行の普通預金金利は年0.3%となっています。100万円を1年間預ければ3000円もらえる計算ですから、マイナス金利時代と比べると、一見よさそうに思えるかもしれません。

しかし、物価が上昇するインフレがそれ以上のスピードで起こっています。

商品やサービスの価格動向を調べる「消費者物価指数」の中でも価格変動の大きい生鮮食品を除いた「生鮮食品を除く総合」の指数が2022年4月以降、前年同月比で2%以上も上昇し続けています。

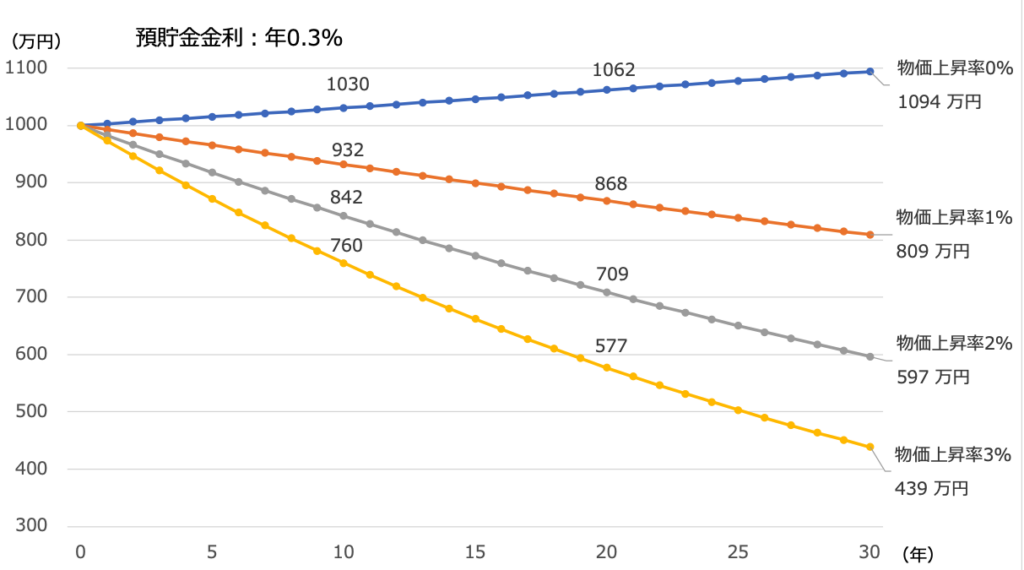

仮に物価上昇率が0%でまったく上がらなかったとしたら、預金の金利が年0.3%だったとしてもお金は増えていきます。しかし、物価上昇率が預金金利よりも高ければ、預金の価値は目減りすることになります。

<物価上昇率が0〜3%の場合、現金1000万円の価値はどうなる?>

(株)Money&You分析に基づき作成

預金の金利が年0.3%だったとしても、物価上昇率2%が30年続いたら、1000万円の価値は597万円になってしまいます。

銀行預金は「安全資産」と言われます。その理由は「元本割れせずにすぐに引き出せるから」です。しかし、元本割れはしなくても、インフレ下では肝心の1000万円の価値が目減りしてしまいます。

デフレ時代では、金利は低くても預金でお金の価値が目減りすることはありませんので、無理に投資をする必要もありませんでした。しかし、今はインフレの時代。物価上昇に対抗し、資産を守るためにも、金融資産への投資が欠かせません。そのことを理解した若年層が投資をスタートさせています。

●株高だから

このところ、株高の状況が続いています。日経平均株価は1989年末に3万9815円の高値をつけたあと、長らくこの高値を更新できずにいました。しかし2024年2月に高値を更新。以後も日経平均株価の右肩上がりの傾向は続き、2025年10月には史上初の5万円を突破しました。

<日経平均株価(1980年1月〜2026年2月・月足)>

(株)Money&You分析に基づき作成

2026年には一時5万9000円台をつけ、6万円到達も時間の問題と思われました。しかし、3月にはイラン情勢の悪化による急落もあり、本稿執筆時点(2026年3月5日)は5万5000円台となっています。とはいえ、5万5000円です。株価が堅調に推移しているといえるでしょう。この株高を好機と捉えて投資する若年層が増えていると考えられます。

●NISAの制度改正があったから

株高を後押ししたのは2024年に行われたNISAの制度改正でした。2024年からのNISAでは、積立投資専用のつみたて投資枠と一括投資もできる成長投資枠の2つを使って生涯にわたって非課税の投資ができるようになりました。 いつでも好きな時に、少額から投資をすることができるなど、使い勝手がいいことから若年層でも投資を始めやすくなったと言えます。

⚫️SNSの発達で情報収集がしやすくなったから

現在は、さまざまなSNSが発達しており、ネットリテラシーが高い若年層にとっては、簡単に情報収集しやすくなってきています。実際、若年層の多くがSNSを通じて、情報収集しており、SNSの発達も若年層の投資の後押しとなったと言えるでしょう。

若年層が投資を始める最大のメリットは、投資期間が長く取れることです。長期に渡って長期・積立・分散投資を実践することで複利効果を享受しながら安定的にお金を増やせる可能性が高くなります。

日本では長らく投資が根付いていませんでしたが、近年は投資をする人が増えてきています。特に若年層の投資が増えているという事実を見ると、若年層のなかに環境の変化を受け入れて、投資を続けていくという考えが浸透してきていると言えるでしょう。

▶ 投資判断の3視点で考える

資産形成は「何に投資するか」ではなく、「どう組み合わせるか」で決まります。

1️⃣ 分散の視点を深める

→ 資産の分散について考えよう

2️⃣ 万が一に備える視点

→ 不動産投資が生命保険がわりに!

3️⃣ 税制を活用する視点

→ iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue