インデックスファンドとアクティブファンドはどちらがいいのか? データと判断軸で整理する

日本で販売されている投資信託は約6000本。その中から何を選べばいいのか迷う人は多い。インデックスファンドとアクティブファンドという分類は基本中の基本だが、「どちらが実際に増えるか」はデータを見ると答えが出る。S&Pダウ・ジョーンズ・インデックス社の調査によると、15年間でグローバル株式・新興国株式のアクティブファンドは100%が市場平均に負けている。「プロが運用するほうが儲かりそう」という直感は、長期ではほぼ裏切られる。この記事では、その理由を信託報酬・実質コスト・シャープレシオという判断軸で整理しながら、具体的なおすすめ投資信託7本も確認する。

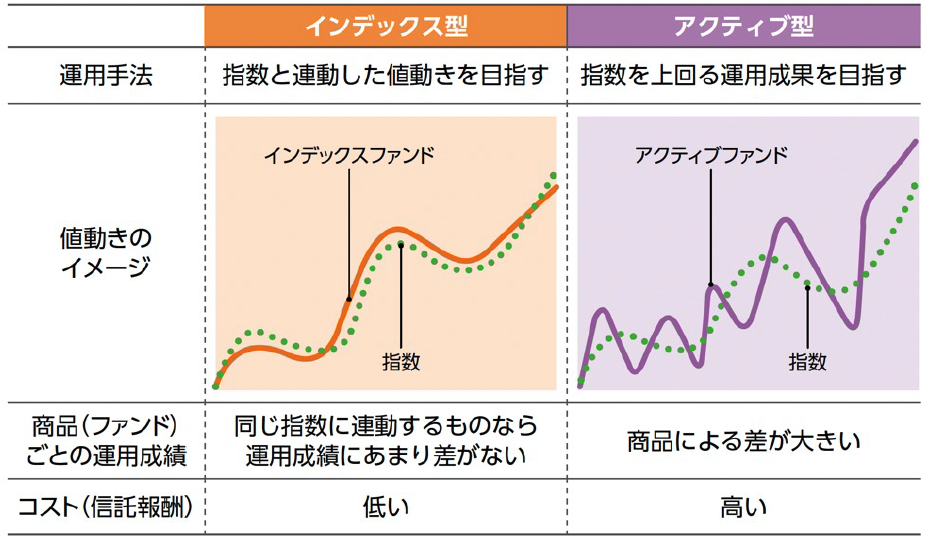

インデックスファンドとアクティブファンドはどう違うのか?仕組みと目標の差を整理する

投資信託は、運用方法の違いによって大きくインデックスファンドとアクティブファンドに分けられます。

インデックスファンドは、目標とする指数(ベンチマーク)に連動することをめざす投資信託です。たとえば、「TOPIX(東証株価指数)に連動するインデックスファンド」に投資をすれば、株価指数のTOPIX全体に分散投資をするのと似た効果が得られます。

株価指数とは、株式市場全体や特定の銘柄群の値動きを示す指標です。インデックスとも呼ばれます。市場の流れは、個別株だけでは見えにくいですが、株価指数を見れば、「全体が上がっているか、下がっているか」がわかります。

アクティブファンドは、指数を上回ることや、「年10%のリターン」など絶対収益を得ることをめざす投資信託です。たとえば「日経平均株価をベンチマークにするアクティブファンド」ならば、日経平均株価を上回るリターンをめざします。

<インデックスファンドとアクティブファンド>

著書「はじめての新NISA&iDeCo」(成美堂出版)より

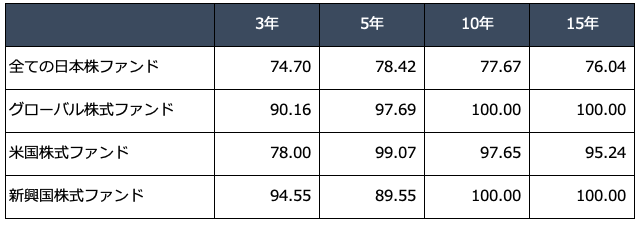

データで見ると、なぜ長期運用でアクティブファンドはインデックスファンドに負けるのか?

インデックスファンドとアクティブファンドでは一見、アクティブファンドのほうが儲かりそうに見えるでしょう。指数を上回る成果や、絶対リターンが得られたほうがよさそうだからです。

しかし、実際に運用実績がいいのは、インデックスファンドです。

<市場平均に勝てなかったアクティブ型ファンドの割合(絶対リターン・ベース)(%)>

参照:S&Pダウ・ジョーンズ・インデックス社 「SPIVA®日本スコアカード」2025年末版より(株)Money&You作成

アクティブファンドを3年・5年・10年・15年運用した結果、市場平均に勝てなかったアクティブファンドの割合を示しています。おおむね、運用期間が長くなればなるほど市場平均に勝てないアクティブファンドが増えていきます。

運用期間が10年以上になると、グローバル株式ファンドと新興国株式ファンドは100%市場平均に勝てていません。15年で見ると、米国株式ファンドでも9割以上、日本株ファンドでも7割以上が市場平均を上回れなかったのが現状です。

インデックスファンドとアクティブファンドでは、保有中にかかる「信託報酬」という手数料にも違いがあります。インデックスファンドの場合は目安としては年0.1〜0.3%で、年0.1%を切るものもあるほど安くなっています。しかしアクティブファンドでは年1〜2%と、インデックスファンドよりも高くなっています。

アクティブファンドが仮に指数に勝てたとしても、信託報酬を差し引いた後のリターンでインデックスファンドの同リターンに勝つのは難しいのが現状です。

アクティブファンドのなかには、インデックスファンドを上回る運用実績のあるものもあります。「アクティブファンドでも市場平均に勝てている商品がある」ということもできますが、その数は決して多くありません。一部のそうしたアクティブファンドを除き、素直にインデックスファンドに投資するのがベターです。

インデックスファンドを選んだ後、何を確認すれば投資信託を正しく選べるのか?

投資信託を選ぶ際には、インデックスファンドを選ぶことの他にも押さえておきたいポイントがあります。

●信託報酬・実質コストともに安いか

信託報酬は投資信託の保有中ずっとかかり続ける手数料です。信託報酬は「年○%」と年率で記載されていて、投資信託の純資産総額の中から毎日一定の割合で差し引かれていきます。

信託報酬は、安いに越したことはありません。「オルカン」の愛称で人気の「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬は年0.05775%と、とても低く設定されています。一方で、オルカンと同じ指数に投資する投資信託のなかには、信託報酬が年0.1%、年0.2%などと、オルカンより高くなっているものもあります。

同じ指数に連動するインデックスファンドなら、理論上、運用成績に差はほぼなくなります。となると、資産額に影響を与えるのは信託報酬の差です。同じ指数に投資しているならば、そのなかでも信託報酬ができるだけ安いものを選ぶのがよいでしょう。将来の投資の成果がどうなるかはコントロールできませんが、信託報酬は自分で選べますので、安いものに投資しましょう。

信託報酬に加えて、投資信託の「実質コスト」も必ず確認しましょう。実質コストは、実際に投資家が負担した手数料です。

投資信託を保有しているときには、信託報酬以外にもファンドの監査費用・有価証券などの売買手数料・海外での有価証券の保管料などのコストが発生します。これらのコストが、信託報酬よりもはるかに高いケースがあります。

たとえば後述するPayPayアセットマネジメントが運用していた「PayPay投資信託インデックス先進国株式」の信託報酬は年0.0572%と、同種ファンドの中で最安水準でした。しかし、実質コストを確認すると、2023年6月28日から2024年7月10日の期間に発生した実質コストは1.482%。実質コストを見ないでいると、想定以上の負担をしている可能性があります。なお、PayPay投資信託インデックス先進国株式の運用会社はアセットマネジメントOneに変わり、名称が「インデックスオープン・先進国株式」に変更されています。

投資信託の実質コストは、運用開始から1年経過後に出される運用報告書でわかります。したがって、本当にコストの安い投資信託を選ぶときには、

- 運用から1年以上経過しているファンドを選ぶ

- 信託報酬で手数料の安い商品を選ぶ

- 運用報告書に記載の実質コストが安いものを選ぶ

という流れで探すとよいでしょう。

●月次資金流入が堅調で、純資産総額と基準価額が右肩上がりか

純資産総額は投資信託が組み入れている株式や債券などの資産の合計金額(時価総額)。基準価額は純資産総額を投資信託の総口数で割って算出した「投資信託の値段」です。純資産総額と基準価額が右肩上がりの投資信託を選びましょう。

純資産総額と基準価額が右肩上がりになるためには、投資家からのお金が断続的に流入すること(月次資金流入が堅調であること)が必要です。安定的に運用パフォーマンスを出すことも必要ですが、資金が流入していることのほうが純資産総額に与える影響は大きくなります。

投資信託の運用方針に沿った運用を行うためには、相応のお金が必要です。お金が集まらなければ、商品性を維持できなくなったり、効率的な運用ができなくなったりします。純資産総額の減少が続くと、「繰上償還」になる可能性があります。

繰上償還とは、運用会社が運用を終了し、その時点での資産額で資金が返還されることです。「返還」といえば聞こえはいいですが、もしも繰上償還の時点で運用損を抱えていたら、その損が強制的に「実現損」になり、その後の回復や値上がりを待つことができなくなってしまいます。純資産総額と基準価額が右肩上がりならば、繰上償還のリスクは抑えられますし、何より資産が増えることにもつながります。

●シャープレシオが高いか

シャープレシオは、リスクに見合ったリターンを得られているかを表す指標です。シャープレシオが高いほど、その投資信託が安定的に収益をあげていたことを意味します。シャープレシオは「1」以上だと優秀だと評価されます。シャープレシオが高い投資信託のほうが実力のある投資信託だといえます。

シャープレシオは、違う投資先(資産・地域)の投資信託で見比べてもあまり意味がありません。同じ投資先(資産・地域)に投資する投資信託で見比べるようにしましょう。

●運用会社の業績が安定しているか

コストの低い投資信託が増えているなか、運用会社の業績もチェックしておきましょう。運用会社であっても、利益が出なければ事業を終了することがあるからです。実際、NISAの対象投資信託も提供していた「PayPayアセットマネジメント」は2025年9月末に事業を終了しました。事業終了の理由は、5期連続の赤字を計上していたためです。(同社決算公告・プレスリリースより)

同社が運用していた12本の投資信託のうち、4本は繰上償還、8本はアセットマネジメントOne株式会社に変更され、引き続き運用が行われることとなりました。繰上償還は運用会社の懐事情でも起こりえます。お金の集まらない、かつ運用会社にとって儲からない(信託報酬の安い)ファンドを運用しつづけても、運用会社は赤字が続くだけなので、繰上償還して運用を打ち切るのです。

各運用会社のウェブサイトには、財務情報(決算公告)が掲載されています。これをみて、赤字になっていないか、事業継続に懸念がないのかを調べましょう。特に新興の運用会社は要注意です。

●分散投資効果を考えるなら、市場カバー率は80%が目安

リスクを抑えながらリターンを高めたい場合には、市場全体をカバーする商品を選んだ方が望ましいです。多くの銘柄に投資をしている方が分散投資効果は高くなっていきます。

ただし、市場カバー率(株式市場の時価総額に占める割合)の目安は「80%」です。

市場カバー率は80%を超えてくると、分散投資効果は高まりづらくなります。つまり、カバー率80%と100%で比べてみると、リスクやリターンはほぼ変わらないという状況になります。

高配当株ファンドを選ぶとき、インデックスファンドの基準に加えて何を確認すればよいか?

株価に占める配当金の割合(配当利回り)が高い銘柄を高配当株といいます。投資信託のなかには、高配当株に投資する「高配当株ファンド」があります。高配当株ファンドを購入すれば簡単に複数の高配当株に分散投資が可能。投資信託なので一定額での積立投資もしやすく、分配金の再投資もできます。

高配当株は配当を安定して出す優良株なので、市場の下落にも比較的強いといえます。NISAで高配当株ファンドに投資すれば、安定した分配金を非課税でもらい続けることができます。

高配当株ファンドのなかには、アクティブファンドもあります。最近では後述する「SBI日本高配当株式(分配)ファンド(年4回決算型)」のように、超低コストの商品も出ています。

高配当株ファンドに投資する場合は、上述の選び方に加えて以下の点もチェックしましょう。

●分配金利回りが5年、10年と安定して高いか

分配金利回りは、投資金額に占める分配金の割合を示す利回りです。分配金利回りが高いほど投資額のわりに多くの分配金を得られることを示すので、高いほどいいでしょう。

たとえば、NISAのつみたて投資枠で投資ができ、人気のある高配当株ファンドに「日経平均高配当利回り株ファンド」がありますが、こちらの分配金利回り(1年)は 3.19%です(2026年5月12日時点)。一般に、高配当株と呼ばれる株の配当利回りの目安は3%ですので、分配金利回りが高いと判断できるでしょう。

もっとも、今分配金利回りが高いといって、将来も高い保証はありません。しかし、過去5年、10年ときちんとした運用を行い、実績がある高配当株ファンドのほうが信頼できるでしょう。

●分配金健全度が100%、または高いか

高配当株ファンドに投資する場合は、分配金健全度も確認しましょう。分配金健全度は、投資信託の分配金に占める「普通分配金」の割合を示すものです。

投資信託の分配金には、運用の成果から支払われる普通分配金と、元本の一部を取り崩して支払われる元本払戻金(特別分配金)があります。

投資信託の運用がうまくいっているときは普通分配金が出せますが、うまくいかないときは普通分配金が出せなくなってしまいます。それでも分配金を出さなければならない場合は元本払戻金を出すことがあります。元本払戻金は投資家の利益ではなく、単にお金が戻ってきただけ(非課税)ですが、その分元本が減るので、その後の値上がりの恩恵が受けにくくなります。

分配金健全度は、株式情報のサイトなどで確認できます。分配金健全度が100%(=元本払戻金がない)、または100%ではなくても高いことが望ましいでしょう。

判断軸を踏まえたおすすめ投資信託8本——タイプ別に確認する

以上を踏まえて、タイプ別におすすめ投資信託を選びました。以下、断りがなければ2026年5月12日時点の数字です。

【リスクを抑えながら増やしたい人向け】

(1)ニッセイ・インデックスバランスファンド(4資産均等型)

- 設定日:2015年8月27日

- 純資産総額:1167億円

- 基準価額:22,070円

- 信託報酬(税込):年0.154%

- 実質コスト:0.164%(2024年11月21日~2025年11月20日)

- トータルリターン(5年):年10.14% シャープレシオ(5年):1.14

日本と先進国の株式と債券に25%ずつ投資する「4資産均等型」と呼ばれるバランス型の投資信託です。株式と債券の比率が50%、国内と海外の比率も50%となるため、今回紹介する投資信託の中では、よりリスクを抑えながら堅実に増やす期待ができる資産配分です。

【積極的に増やしたい人向け】

(2)eMAXIS Slim 全世界株式(オール・カントリー)

- 設定日:2018年10月31日

- 純資産総額:11兆7067億円

- 基準価額:36,642円

- 信託報酬(税込):年0.05775%

- 実質コスト:0.094%(2024年4月26日~2025年4月25日)

- トータルリターン(5年):年19.97%

- シャープレシオ(5年):1.22

MSCI ACWIとの連動を目指す投資信託です。世界株式市場カバー率は85%です。超低コストで、世界中の株式に分散投資が可能となっています。「eMAXIS Slim」シリーズには純資産総額が増えるごとに実質的な信託報酬率が下がる「受益者還元型信託報酬」という仕組みがあります。

【増やしつつ定期的に分配金をもらいたい人向け】

(3)Tracers日経平均高配当株50インデックス(奇数月分配型)

- 設定日:2024年1月31日

- 純資産総額:529億円

- 基準価額:15,359円

- 信託報酬(税込):年0.10725%

- 実質コスト:0.056% ※2025年5月31日~2025年12月1日

- トータルリターン(1年):46.68%

- シャープレシオ(1年):2.48

- 組入銘柄の配当利回り:3.39% ※2026年3月31日時点

- 分配金利回り:4.05%

- 分配金健全度︎(1年):100%

日経平均株価の構成銘柄のうち、予想配当利回りの高い50銘柄に投資し、「日経平均高配当株50指数(トータルリターン)」の動きに連動する投資成果をめざす投資信託です。年6回、奇数月に決算を行い、分配金を支払います。NISAの成長投資枠で投資が可能となっています(つみたて投資枠は対象外)。分配金は2024年9月から2026年3月まで四半期ごとに100円出ていて、分配金利回りは4.05%となっています。

(4)楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)

- 設定日:2024年9月18日

- 純資産総額:2274億円

- 基準価額:12,591円

- 信託報酬(税込):年0.1238%

- 実質コスト:0.068% ※2025年8月26日~2026年2月25日

- トータルリターン(1年年率):36.01%

- シャープレシオ(1年):2.30

- 組入銘柄の配当利回り:3.24%

- 分配金利回り:2.56%

- 分配金健全度︎(1年):83.69%

「シュワブ・米国配当株式ETF(SCHD)」に投資して配当収益の確保と中長期的な値上がり益の獲得をめざす、ファンドオブファンズ形式の投資信託です。SCHDはダウ・ジョーンズ US ディビデンド 100 インデックスのパフォーマンスへの連動をめざすETFであり、連続10年以上配当を続けている約100銘柄で構成されています。

信託報酬は年0.1238%と低コスト。分配金は2025年11月に85円、2026年2月に90円などと出ており、分配金利回りは2.56%となっています。

【暴落時の値下がり耐性を高めたい人向け】

(5) SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)

- 設定日:2023年6月8日

- 純資産総額:3653億円

- 基準価額:26,689円

- 信託報酬(税込):年0.1838%

- 実質コスト:0.078%(2024年6月11日~2025年6月10日)

- トータルリターン(1年):53.33%

- シャープレシオ(1年):2.01

金(ゴールド)の価格と連動を目指して運用される投資信託です。金は株価暴落時に値上がりする傾向にあるため、資産全体の値下がりを抑えるのに役立ちます。金はインフレで値上がりする資産なので、インフレ対策にも有効です。SBI・iシェアーズ・ゴールドファンドは、低コストで気軽に金の値動きを活用できる投資信託です。

【その他注目の投資信託】

(6)eMAXIS Slim 米国株式(S&P500)

- 設定日:2018年7月3日

- 純資産総額:11兆5638億円

- 基準価額:42,817円

- 信託報酬(税込):年0.0814%

- 実質コスト:0.097%(2024年4月26日~2025年4月25日)

- トータルリターン(5年):年22.07%シャープレシオ(5年):1.23

S&P500との連動を目指す投資信託です。米国株式市場カバー率は80%です。超低コストで、米国株式市場全体に分散投資が可能となっています。「eMAXIS Slim 全世界株式(オール・カントリー)」と同様、受益者還元型信託報酬の仕組みがあります。

(7) SBI日本高配当株式(分配)ファンド(年4回決算型)

- 設定日:2023年12月12日

- 純資産総額:2010億円

- 基準価額:16,368円

- 信託報酬(税込):年0.099%

- 実質コスト:0.054%(2025年4月11日~2025年10月10日)

- トータルリターン(1年):46.41%

- シャープレシオ(1年):2.89

- 組入銘柄の配当利回り:3.20% ※2026年3月31日時点

- 分配金利回り:3.34%

- 分配金健全度︎(1年):100%

配当利回り水準が平均より高い銘柄を中心に投資する日本高配当株ファンド。分配金は2025年10月に130円、2026年1月と4月にそれぞれ140円出ています。アクティブファンドながら信託報酬は年0.099%と、日本高配当株ファンドの中で最安水準です。

(8)楽天・ゴールド・ファンド(為替ヘッジなし)

- 設定日:2026年1月21日

- 純資産総額:269億円

- 基準価額:9,738円

- 信託報酬(税込):年0.2925%

- 実質コスト:―

- トータルリターン:―

- シャープレシオ:―

金(ゴールド)の価格と連動を目指して運用される投資信託です。設定日が新しいためまだ実質コストやトータルリターンなどはわかりませんが、信託報酬は業界最安水準に設定されており、コストを抑えつつ金(ゴールド)への長期投資を始めたい方にとって、非常に有力な選択肢の一つと言えます。

そもそも投資信託という商品は、それ自体がすでに多くの銘柄に「分散」されている優れた商品です。今回紹介した商品選びのポイントを参考にしながら、ぜひ「自分なりの判断軸」を持って、あなた自身が納得できるバランスで商品を組み合わせて見てください。自分なりのハイブリッドな仕組みであなたにとっての確かな未来を作っていきましょう。

※本記事で紹介した個別銘柄については、あくまでも参考として申し述べたものです。投資の最終決定は各自の責任でお願いいたします。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

投資信託の選び方の判断軸を身につけたら、次は「何を組み合わせるか」というポートフォリオ設計のステップへ。投資信託だけでなく、不動産という選択肢を加えると、資産全体の構造が変わる。

- 【NISAでどの投資信託を使うか整理する】

判断軸を持ったうえで、NISAの制度的な枠組みを確認する

→ NISAだけで大丈夫? - 【投資信託以外の資産クラスを組み合わせる】

株以外に金・債券・不動産を加えると、ポートフォリオの暴落耐性が変わる

→ 資産の分散について考えよう - 【NISAでは買えないキャッシュフロー資産を知る】

投資信託で積み上げながら、不動産という安定収入の選択肢を並行して理解する

→ 不動産投資が生命保険がわりに!知っておきたいリスクとメリット - 【節税を加えてポートフォリオを強化する】

iDeCoと不動産を組み合わせると、税制を活用した長期設計ができる

→ iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう