円安・インフレ時代にお金の価値が目減りする理由と、資産の置き場所を考える判断軸

2021年に1ドル100円台だった為替レートは、2026年時点で160円台に。消費者物価指数は2022年4月以降、ほぼ一貫して前年比2%超で上昇を続けている。この環境では、現金や預金を持っているだけでお金の価値は静かに目減りする。ただ、「インフレに強い資産に全部移せばいい」というほど単純でもない。短期・中期・長期という「お金の使い時」で置き場所を変える発想が、インフレ時代の資産設計の本質だ。この記事では、円安・インフレの実態をデータで確認したうえで、NISA・iDeCo・不動産投資を組み合わせた置き場所の考え方を整理する。

2021年以降の円安・インフレはどれほど進んでいるか?データで実態を確認する

この数年、日本では急激な円安・インフレが続いています。円安、インフレの推移を見てみましょう。

●円安

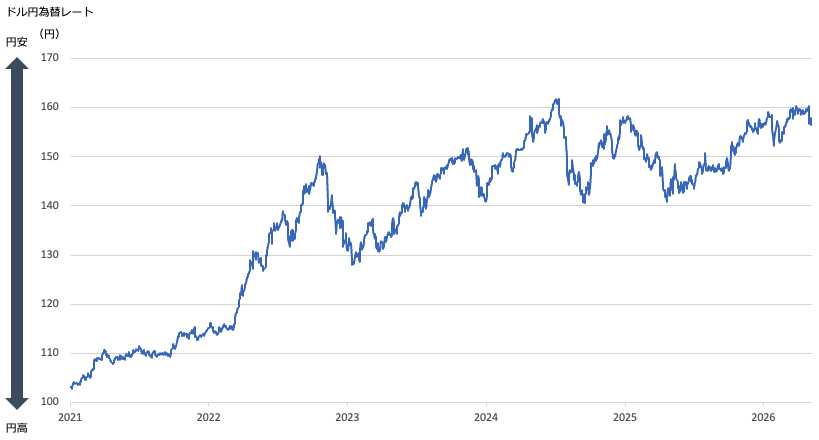

2021年のはじめには1ドル=100円台だった米国のドル(米ドル)と日本円の為替レートは、その後多少の上下はあるものの、全体としては円安方向に動いています。

<米ドルと円の為替レート(2021年1月〜2026年5月7日)>

(株)Money&You作成

本稿執筆時点(2026年5月7日)では、1ドル=160円を超える円安を是正しようと、政府・日銀(日本銀行)が為替介入を行なったのではないかと報道されています。為替介入は、政府や日銀が外国為替市場で通貨の売買を行い、為替レートを安定させようとすることです。

実際、2026年4月末〜5月にかけて、1ドル=160円程度だった米ドルと円の為替レートが、一時的に1ドル=155円程度となる動きが見られました。もしも為替介入しているとすれば、政府・日銀が外国為替市場で大量に米ドルを売って日本円を買う動きをしていることになります。ただ、為替介入による円高は長続きせず、全体としては円安に動いている様子がわかります。

●インフレ

総務省が発表している「消費者物価指数」によると、価格変動の大きい生鮮食品を除いた「生鮮食品を除く総合」の指数は、2022年4月以降、前年同月比で2%以上上昇してきました。

<消費者物価指数(生鮮食品を除く総合・2021年12月〜2026年3月)>

参照:総務省「消費者物価指数」より(株)Money&You作成

2026年2月になりようやく1.6%と、2%を割り込みましたが、本稿執筆時点で最新の2026年3月の消費者物価指数は1.8%と再び上昇しています。

インフレの背景には、原材料やコストの上昇があります。

たとえば、米国とイランの戦闘によってホルムズ海峡が封鎖され、原油を積んだタンカーが出航できなくなっているとニュースで報じられています。原油はさまざまな製品にとってなくてはならないものですし、できた製品を店舗などに配送するのにも使います。原油の需要が変わらないのに供給が少なくなれば、原油価格は上昇し、原油のかかわるものの値段が上がります。

原油以外にも買い物に行けば、食料品、日用品、サービスにいたるまでさまざまなものが値上がりしていることを肌で感じるはずです。

円安も物価上昇に拍車をかけます。円安になると、ものを輸入するのにかかるお金が増えてしまいます。日本は生活に必要なさまざまなものを輸入に頼っていますので、円安が進むほど物価が上がることになるのです。

インフレに強い資産・弱い資産はどう違うのか?現金・株・金・不動産・外貨を整理する

インフレは、ものの値段が上がると同時にお金の価値が下がることですから、現金や預金といったお金は、インフレに弱い資産です。インフレが続いているときに現金や預金を持っていると、お金の価値は目減りしていきます。また、国が発行する債券(国債)も、固定金利のものは将来受け取れる金額が決まっているので、インフレに弱い資産です。

インフレによるお金の価値の目減りを防ぐには、物価上昇率以上にお金を増やす必要があります。物価上昇率が仮に2%でも、お金を3%・4%と増やせていれば、インフレが進んでもお金の価値は目減りしない(むしろ価値を増やせる)ことになります。

インフレに強い金融商品には、次のようなものがあります。

●株や投資信託などの「有価証券」

株を発行する企業は、インフレになると商品やサービスの価格を上げやすくなります。すると、企業の業績がアップし、株価が上昇する期待ができます。さまざまな株を組み入れた投資信託も株と同様で、値上がりが期待できます。

●金(ゴールド)や不動産などの「実物資産」

金や不動産は、それ自体に一定の価値がある実物資産です。インフレに合わせて価格が値上がりする期待ができます。

●外国債券などの「外貨建て資産」

インフレになり、日本円の価値が下がると、円安(外貨高)になると考えられます。外国債券などの外貨建て資産を持っていれば、円安が進むことで資産が増える期待ができます。

これらの金融商品に投資することで、インフレに対抗することができます。

ただ、投資には元本保証がありません。いくらインフレに強い資産でも、値下がりしてしまえば利益が少なくなったり、損失を被ったりする可能性があることは押さえておきましょう。

インフレ対策としてNISA・iDeCoはどう活用できるか?税制優遇で資産を守る仕組みを確認する

インフレに強い資産の中でももっとも手軽に投資できて、値動きと上手く付き合う「長期」「積立」「分散」投資がしやすいのが、投資信託です。投資信託は1本で数十から数百の投資先に投資しているため、1本買うだけでも分散投資ができます。この投資信託を長期間にわたってコツコツと積立投資していけば、「長期」「積立」「分散」投資ができます。

投資信託に投資をする際には、まずは税制優遇の恩恵が受けられるNISAとiDeCoを活用しましょう。

●NISA

NISAは、株や投資信託など、投資で得られる利益にかかる税金がずっとゼロにできる制度です。2024年から大幅に制度が改良されて使いやすくなったことで「新NISA」とも呼ばれています。NISAを利用すると、日本に住む18歳以上の方なら誰でも、一生涯、運用益にかかる税金をゼロにしながら投資・運用ができます。

NISAでは毎年、積立投資のできる「つみたて投資枠」で120万円まで、積立投資だけでなく一括投資もできる「成長投資枠」で240万円まで投資できます。つみたて投資枠と成長投資枠は併用可能なため、年間で最大360万円の投資ができます。ただし、1人あたり生涯非課税で投資できる金額の上限は1800万円に設定されています。生涯投資枠の範囲内であれば、自由に売り買いが可能です。

これから投資を始めるのであれば、つみたて投資枠から活用するのがおすすめです。つみたて投資枠では、長期間の資産形成に向いていると考えられる手数料の安い投資信託があらかじめラインナップされています。投資というと、多額の資金が必要と思われる方もいるかもしれませんが、ネット証券のなかには、毎月100円からでも投資ができるところもあります。これなら、お小遣いのなかからでも気軽に始められるでしょう。もちろん、投資に慣れてきたら金額を増やすことも可能です。

●iDeCo(イデコ・個人型確定拠出年金)

iDeCoは毎月自分で拠出した掛金を運用して、原則60歳以降に受け取ることができる制度です。自分で年金の上乗せをつくる「自分年金」の制度というとイメージしやすいでしょう。

iDeCoで支払う掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、所得税や住民税を安くすることができます。現状、最長で65歳になるまで加入できますが、2026年12月の制度改正で最長70歳になるまで加入できるようになる予定。加えて、毎月の掛金額上限も引き上げられる予定ですので、所得控除のメリットをより生かしやすくなります。

NISA同様、iDeCoで得られた利益には税金が一切かかりません。税金が引かれない分、お金を効率よく増やせます。NISAとiDeCoは併用できますので、資金に余裕があるならば併用して取り組むのがよいでしょう。

実物資産としての不動産投資はインフレ対策にどう機能するか?家賃収入と資産価値の関係を確認する

NISA・iDeCoを活用した投資に加えて、ぜひ検討したいのが実物資産である不動産への投資です。

不動産投資は、購入した物件を貸すことで家賃収入などを得る投資です。不動産投資では、入居者がいれば、毎月一定額の収入が安定的に得られます。長期間保有を続けて安定した家賃収入を得るのが基本ですが、物件やエリアによっては、投資した時の金額よりも物件価格が上がる可能性があるので、値上がりした物件を売ることで売却益(キャピタルゲイン)を得ることもできます。

インフレになると値上がりするのは物件価格だけではありません。自分の保有している物件の家賃も値上がりする可能性があります。家賃収入が少しずつ増えれば、インフレ対策にもつながります。

不動産投資は通常、ローンを組んで物件を購入して人や企業に貸し出し、得られた家賃収入でローンの返済を行います。不動産投資は、ローンの返済中にはほとんど収入の足しにはなりません。しかし、ローンの返済が終われば、家賃収入がそのまま得られるようになります。不動産投資で安定した家賃収入が得られれば、老後の収入が安定します。

また、株式投資などと比べて、不動産投資は比較的手堅い投資と言われています。というのも、市場ではたびたび暴落が起きるものですが、市場が暴落したからといって、家賃が急激に下がるわけではありませんし、部屋を借りていた人がみんな引っ越してしまうものでもないからです。資産の中に不動産を加えることで、インフレ対策にもなり、かつ、資産全体の値動きをマイルドにできる可能性が高いでしょう。

短期・中期・長期でお金の置き場所を変えるとはどういうことか?目的別の資産配置の考え方

ただし、いくらインフレ・円安に対抗しなくてはならないからといって、全てのお金を上記で紹介した投資商品に投資するのはNGです。お金は、目的・時期に合わせて適した金融商品・制度で貯めることが重要です。

具体的には、

- 短期…日常生活費やもしものお金など、日々出入りするお金

- 中期…住居購入の頭金や車の購入費用など、5年以内に使い道が決まっているお金

- 長期…子どもの大学資金や老後資金など、10年以上使わないお金

と整理するとイメージしやすいでしょう。

日常生活費など、短期のお金はすぐに引き出せる「流動性」が重要なので、現金、普通預金で用意します。

5年以内に使い道が決まっている中期のお金は使うまでにやや時間があるので増やしたいところですが、使うときに元本割れをしてしまうと大変なので、安全性の高い定期預金や個人向け国債で用意します。

10年以上使わない長期のお金は、元本割れのリスクはありますが、大きく増える可能性のある投資商品を活用しましょう。10年以上長期・積立・分散投資を行うことによって堅実に増やせる可能性が高まります。

インフレ・円安時代は、現金や預貯金だけだと、お金の価値は目減りしてしまいます。

適度に現金、預貯金を保有しつつ、インフレ・円安に負けないように、投資商品を活用してお金を増やすことを考えていきましょう。

参考情報:

・金融庁|金融リテラシーの考え方

・政府広報|成年年齢引き下げについて

・厚生労働省|社会保障制度の概要

・金融庁|NISA・iDeCo制度

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue

インフレという経済文脈が理解できたら、次は「具体的に何から始めるか」を考えるステップへ。資産の置き場所の設計は、制度と商品の理解を組み合わせることで実践できる。

- 【NISAの仕組みと活用法を確認する】

インフレ対策の第一歩として、NISAで何ができるかを整理する

→ NISAだけで大丈夫? - 【株以外の資産でポートフォリオを設計する】

株・金・債券・不動産を組み合わせるとインフレ耐性が高まる仕組みを理解する

→ 資産の分散について考えよう - 【不動産投資のインフレ耐性をさらに深く知る】

実物資産としての不動産が、インフレ時代にどんな役割を担うかを具体的に確認する

→ 不動産投資が生命保険がわりに! 知っておきたいリスクとメリット