NISAの平均積立額は月1.9万円——でも「平均」に合わせる必要はない 自分のゴールからの逆算思考

「NISAを始めたいけど、いくら積み立てればいいかわからない」——そう感じている人は少なくない。金融庁のデータによると、2025年6月末時点でのNISAつみたて投資枠の1口座あたり平均積立額は月1.9万円。ただし、つみたて投資枠の54%が2024年に投資額ゼロという事実もある。平均は多様な実態の平均に過ぎず、その数字に合わせる必要はない。積立額は「平均」ではなく「自分のゴール」から逆算するのが本質的な考え方だ。この記事では、データで実態を確認したうえで、生活防衛資金・逆算思考・不動産投資との並行という3つの視点から積立額の決め方を整理する。

NISA口座は2年で700万増加、それでも半数以上が「投資額ゼロ」——実態をデータで確認する

NISAは、投資の利益(値上がり益・配当金・分配金)にかかる税金をゼロにできる制度です。

NISAがスタートしたのは2014年のこと。当初は20歳(のちに成人年齢の引き下げにより18歳)以上の成人のみが利用できる「一般NISA」という制度しかありませんでしたが、2016年に未成年が利用できる「ジュニアNISA」、2018年に積立投資専用の「つみたてNISA」が始まり、制度が広がってきました。

しかし、当時のNISAでは非課税で投資できる期間に限りがあり、一般NISAとつみたてNISAの併用もできず、毎年の非課税投資枠も多くありませんでした。

2024年のNISAの制度改正では、生涯にわたって非課税で投資できるようになり、積立投資専用のつみたて投資枠と一括投資もできる成長投資枠の2つを併用できるようになりました。1年間にNISAで投資できる金額も最大360万円(つみたて投資枠120万円+成長投資枠240万円)に増加しました。

こうした改正によりNISAが注目され、NISAの口座開設数が近年急増しています。

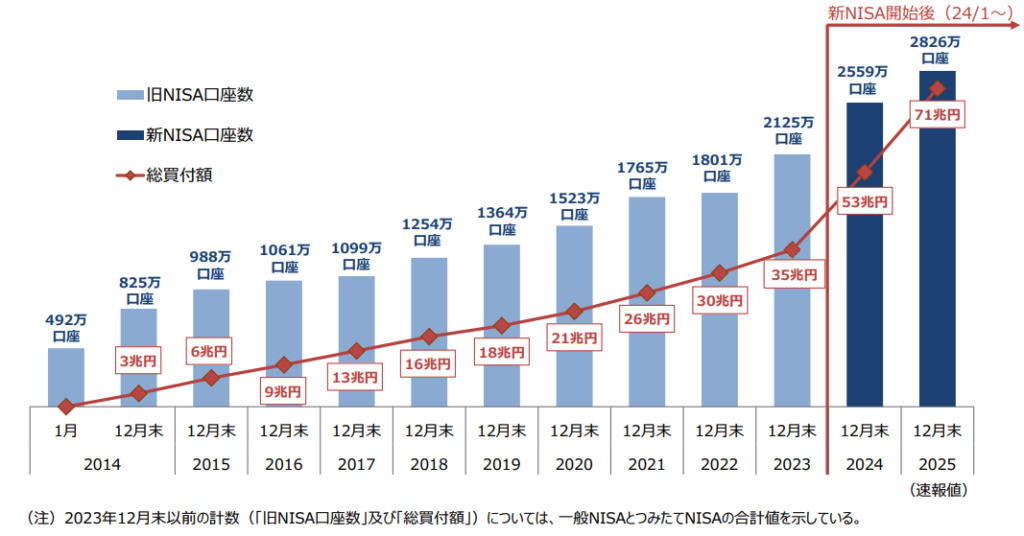

<NISA口座数の推移>

参照:金融庁「NISAの利用状況の推移」より

2014年以降、NISA口座は年々増え、それに伴う形でNISA口座での総買付額も増えています。しかし、2024年・2025年の増え方はそれまでよりも急です。

2025年12月末時点(速報値)でNISA口座数は約2826万口座に達しています。2023年末が約2125万口座ですから、2024年・2025年の2年間で約701万口座も増えた計算です。

NISA口座での総買付額はさらに顕著です。2023年末までの総買付額は累計35兆円だったのに対し、2025年末の総買付額は累計71兆円と、2年間で倍になっています。

政府の目標は2027年12月末までに「3400万口座」「56兆円」です。口座数の目標は達成するかまだわかりませんが、総買付額はすでに2年前倒しで目標を達成し、金額が大幅に増加しています。

●NISA口座での平均積立額はいくら?

NISA口座の平均積立額は公表されていません。そこで、金融庁「NISA口座の利用状況調査」(令和7年6月末時点)を用いて、年代別の1口座あたり・1か月あたりの投資額を試算しました。

<つみたて投資枠の平均投資額>

参照:金融庁「NISA口座の利用状況調査」(令和7年6月末時点)より(株)Money&You作成

2025年1月から6月末までのつみたて投資枠の買付額と、6月末時点のNISA口座数を年代別に示しています。つみたて投資枠の買付額をNISA口座数で割れば、1口座あたりの購入額がわかります。1口座あたりの購入額は、1月〜6月までの購入額の合計ですので、6で割れば1ヶ月あたりの購入額がわかります。

全年代(総額・総数)の1口座あたりかつ1ヶ月あたりの購入額は1.9万円です。

しかし、平均はあくまで平均です。誰もが1.9万円ずつ購入しているわけではありません。年代別にみると、18歳・19歳しかいない「10歳代」と、高齢の「70歳代」「80歳代以上」は月1万円に満たない一方、30歳代から50歳代は月2万円以上積み立てていることがわかります。

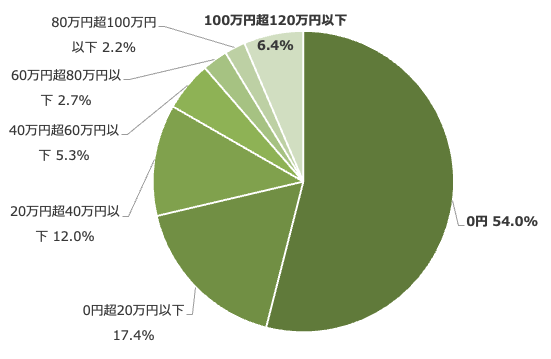

●NISAの利用金額別の割合は?

金融庁「NISA口座の利用状況調査」は、毎年12月末時点のデータのみ、少し詳細になっています。このデータを元に、NISAのつみたて投資枠・成長投資枠別の利用金額別の割合を見てみましょう。

本稿執筆時点(2026年5月8日)では2025年12月末時点のデータがまだ公表されていませんので、2024年12月末時点のデータを使って紹介します。

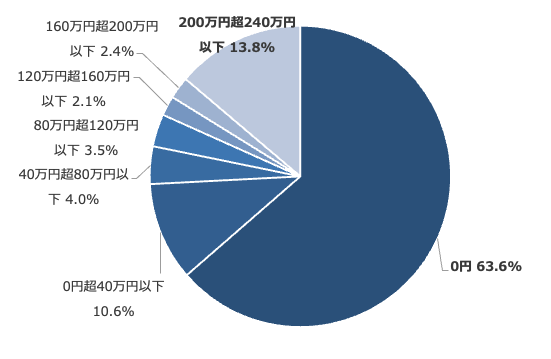

<つみたて投資枠・成長投資枠の利用金額別の割合>

・つみたて投資枠

・成長投資枠

参照:金融庁「NISA口座の利用状況調査」(令和6年12月末時点)より(株)Money&You作成

つみたて投資枠も成長投資枠も一番多いのは0円。つみたて投資枠の54%、成長投資枠の63.6%が、2024年の1年間でまったく投資されていないことがわかります。

具体的にどんな人が2024年にNISAで投資をしていないのかはデータからはわかりません。以前NISAで投資をしていたものの今は投資していないという人もいるでしょう。2024年になって、勧められるなどして口座開設をしたものの、まだ投資していないという人もいるかもしれません。

一方、NISAの投資枠を満額近く使い切っている人も意外と多くいます。利用金額別の割合は金額が上がるにつれて減りますが、つみたて投資枠でもっとも多い「100万円超120万円以下」が6.4%、成長投資枠でもっとも多い「200万円超240万円以下」が13.8%と増えています。

つみたて投資枠は基本的に毎月10万円まで積立投資ができます。成長投資枠も利用すれば、毎月10万円以上積み立てることもできます。成長投資枠では一括投資することもできるので一概にはいえませんが、月10万円以上積み立てている層が一定数いるものと考えられます。単純計算で、毎月30万円ずつ積み立てれば、NISAの年間投資枠の上限に達します。

2024年のデータでは、つみたて投資枠の1口座あたりの平均購入額は月1.6万円(年18.7万円)です。これを「0円」を除く口座数で計算すると、平均購入額は月3.4万円(年41.2万円)となります。高額の積立をしている一部の人が、平均を2倍以上に押し上げます。

自分に合ったNISA積立額はどう決めればよいか?3つの考え方を整理する

積立額はどう決めればいいのか、考え方のポイントを整理します。

●生活防衛資金を確保したうえで積立額を考える

投資を始める前に、生活防衛資金として最低でも「生活費6ヶ月分」は現預金で必ず確保しましょう。

長い人生の間には、急な病気やケガ、リストラなどが起こって収入が減る(なくなる)ことがあるかもしれません。そうしたときには、傷病手当金や失業給付が受給でき、生活を支えてくれます。

しかし、傷病手当金や失業給付を受給している間、所得税の支払いこそありませんが、住民税の支払いはあります(住民税は前年度の所得に基づいて翌年度に支払うルールのため)。社会保険料の支払いも続きます。いくら傷病手当金や失業給付があるといっても、預貯金がないと生活に困ってしまいます。

また、生活防衛資金を確保せずに投資をしていたら、お金が必要になったときには損失を抱えている資産でも売却せざるを得なくなってしまいます。

最低でも生活費6ヶ月分が用意できていれば、もしものことが起きてもすぐに生活に困ることはないでしょうし、次の手を打つことができます。

●積立額は後から増やせると考えるのが現実的

今やネット証券などでは毎月100円からでも積立投資ができる時代ですので、最初から無理に金額を増やす必要はありません。1000円、3000円、5000円と少額から始めて、昇給したときや固定費が削減できたときに家計に無理がないと思ったら、途中から増額することもできます。お金を減らすのが怖いから少額で始めたという場合でも、値動きがつかめて慣れてきたら増額してもいいのです。積立投資を「一度設定したら終わり」の投資にするのではなく「調整可能な仕組み」としてとらえ、長く続けられるようにしましょう。

●積立額は「平均」ではなく「自分のゴール」から逆算

老後資金や教育資金であれば、何年後にいくら必要という「自分のゴール」が設定できるはずです。自分のゴールまでの期間から逆算すれば、おのずと積立額が見えてくるでしょう。金融庁などの積立投資のシミュレーションサイトでは、目標金額や期間、その間の利率などを設定することで毎月の積立額が計算できます。自分の立ち位置を確認しながら、毎月の積立額を決めるようにしましょう。

いくつか積立額の考え方のモデルケースを用意しました。金額はあくまで目安で、家計次第で調整が必要ですが、このようなイメージで積立額を検討してみてはいかがでしょうか。投資初心者であれば月1万円、あるいは月数千円程度からでも問題ありません。

<積立額の考え方のモデルケース>

| モデルケース | 家計の前提 | 積立額の考え方 |

|---|---|---|

| 20〜30代独身 | 固定費低め・貯蓄あり | 月1万円〜5万円 |

| 共働き夫婦 | 住宅費あり・将来設計中 | 月5万円〜10万円 |

| 子育て世帯 | 教育費が今後増加 | 無理のない金額+増額ルール |

| 50代・子供独立/高年収世帯 | 高年収・支出管理できている | 月10万円以上も選択肢 |

(株)Money&You作成

NISAと並行して不動産投資に取り組むとはどういうことか?積立との両立設計を考える

NISAでの資産形成に加えて取り入れたいのが不動産投資です。不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資です。

不動産投資は、自分の信用力を活用して借り入れができます。自分のお金で投資するよりも、10馬力・20馬力になって資産形成ができるのが大きく、資産形成のスピードも高まります。ローン返済が終わった不動産があれば、それを担保に借り入れも可能で新たな物件に追加で投資するという方法を取ることもできます。

不動産は、景気に左右されにくく安定性が高いのもメリットです。株式市場はときに暴落し、株価も一気に下落することがありますが、不動産価格は株よりも値動きが緩やかです。また、暴落があったからといって、即座に家賃収入が減るわけではないので、安定した収入が期待できます。株式市場はこれまでも暴落を乗り越えて回復してきました。不動産投資をしていれば、家賃収入を得ながら回復を待つことができるでしょう。

不動産投資は、ローンの返済中は大きな収入にはなりにくいです。家賃収入の大半がローンの支払いにあてられるからです。キャッシュフロー(家賃とローン返済額の差額)はよくてもわずかにプラスになる程度です。しかし、ローンの返済が終われば以後は家賃収入が丸ごと収入にできるので、生活を支えるのに役立ちます。

不動産投資を始めるにあたっては、目標設定が必要です。少額でも安定した収入を得たい、まとまった副収入が欲しい、老後の年金の上乗せを作りたいなど、目標は人それぞれでしょう。目標によって選ぶべき物件が変わってくるので、明確にします。

目標が明確になったら、その目標を達成できる物件を探します。不動産投資で成功するための大きな要因は「物件・エリア選び」。長期的に借り手がつき安定的に家賃収入が得られると考えられる物件を見つけて購入することがとても大切です。

不動産投資はスタートすれば手出しが少ないため、NISAを利用した投資信託での資産形成と並行して進めやすいのもメリット。NISAで無理のない投資をしたうえで、さらに老後の資産を盤石にするために取り組むのがよいでしょう。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

積立額の考え方が整理できたら、次は「何に・どう投資するか」を考えるステップへ。NISAの外側にある選択肢を知ることで、設計の幅が広がる。

- 【NISAでできることの全体像を確認する】

積立を始める前に、NISAの制度と限界を整理しておこう

→ NISAだけで大丈夫? - 【資産を組み合わせる発想を身につける】

NISAの外側に何があるかを知ることで、積立額と全体設計がつながる

→ 資産の分散について考えよう - 【不動産投資との並行を具体的に理解する】

NISAと並行できる資産形成として、不動産投資がどう機能するかを確認する

→ 不動産投資が生命保険がわりに!知っておきたいリスクとメリット - 【節税を使って老後設計をさらに強化する】

積立額が決まったら、iDeCoと不動産を組み合わせて税制を味方にする発想へ

→ iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう