給付付き税額控除で手取りは増えても、インフレには勝てない——家計防衛と資産形成、両輪で考える判断軸

「手取りが増えない」「インフレで生活が苦しい」——そう感じる人は多い。政府は中・低所得者の税・社会保険料負担を軽減するため「給付付き税額控除」の制度設計を進めており、社会保障国民会議の資料では当面「給付」に一本化される方向が示されている。だが、この制度だけでインフレに立ち向かえるわけではない。本稿では、給付付き税額控除の仕組みと恩恵を受けられる人の条件、日本の中・低所得世帯の負担が諸外国より重い実態を整理したうえで、家計の見直しとインフレに負けない資産形成という、制度に頼らない備え方を紹介する。

給付付き税額控除とは?現金給付と税額控除を組み合わせた仕組みをわかりやすく解説

給付付き税額控除とは、「現金給付」と「税額控除」を組み合わせた制度です。

現金給付は文字どおり、現金を給付することですからわかりやすいですね。これまでも政府・自治体などによる給付が行われてきましたので、イメージしやすいでしょう。

税額控除は、税額そのものを差し引いて減らす仕組みです。さまざまな計算のルールにしたがって算出された税額から、一定の金額を差し引くことで税金の負担を軽くすることができます。

税額控除はぜひ活用したい仕組みなのですが、そもそも税額控除の対象になる納税額がなかったり少なかったりする場合には、税額控除の恩恵を受けにくくなるのが欠点です。

給付付き税額控除では、この欠点を現金給付で補います。

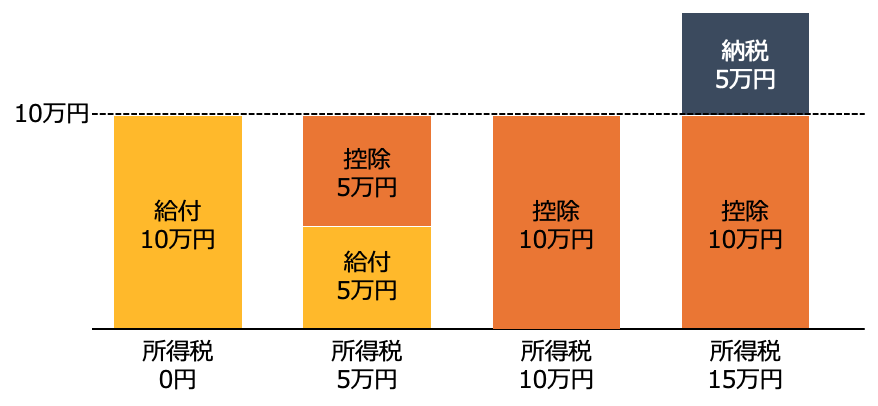

<給付付き税額控除のイメージ>

(株)Money&You作成

たとえば、所得税を10万円税額控除するとします。所得税の金額は、1年間のすべての所得から「所得控除」を差し引いた残りの「課税所得」に一定の税率を適用することで決まります。所得が少ない場合は、所得税がゼロになることもあります。反対に所得が多ければ、所得税の金額もそのぶん多くなります。

所得税を10万円税額控除するとき、仮に所得税が10万円ならば所得税が丸ごと控除できてゼロになりますので、税額控除を十分に受けられます。所得税が15万円の場合でも、そのうちの10万円が控除されるので、差額の5万円だけ納税すればよくなります。しかし、所得税5万円だと半分の5万円しか税額控除を受けられず、所得税0円だと税額控除の恩恵はまったくなくなってしまいます。

そこで、給付付き税額控除では、税額控除の恩恵を受けきれない人(ここでは、所得税5万円・0円の人)に対して5万円・10万円と現金給付することで、合計10万円分の恩恵を受けられるようにします。

給付付き税額控除の恩恵を受けられるのはどんな人か——所得別に解説

給付付き税額控除では、所得税がゼロなら現金給付、少なければ現金給付+税額控除、多ければ税額控除を受けることができます。所得額にかかわらず、受け取れる恩恵の総額が同じなのがメリットです。

政府が給付付き税額控除の導入を検討する目的は、特に中・低所得者の負担を減らして手取りを増やすことにあります。インフレが進む一方で、手取りはなかなか増えません。生活が苦しくなる人が増えるのは目に見えています。給付付き税額控除を通じて、そうした人を支援することを考えているのです。

中・低所得者(若者・現役世代を含む)の税・社会保険料負担を軽減し、所得に応じて手取りが増えるように、「給付付き税額控除」の制度設計を進めます。

と書かれています。

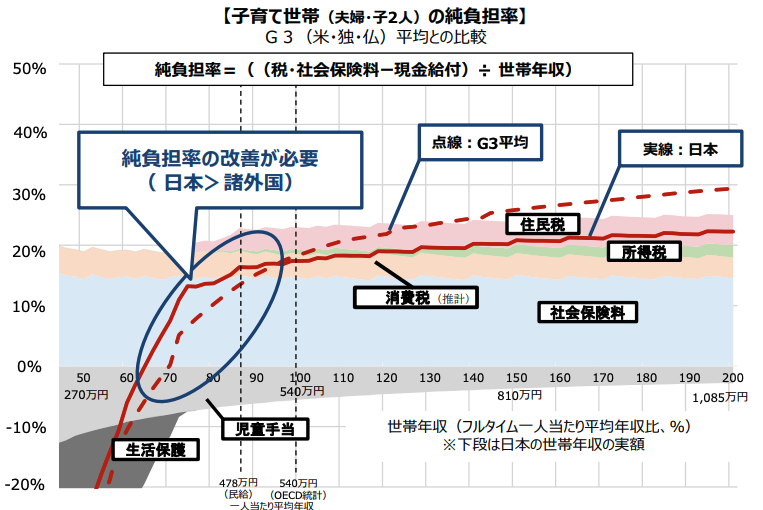

2026年2月に高市政権の下で設置された超党派の「社会保障国民会議」では、給付付き税額控除についての議論が進められています。同会議の資料には、子育て世帯(夫婦・子2人)の税・社会保険料の負担から児童手当や生活保護などの現金給付を差し引いた「純負担率」が示されています。

<純負担率>

参照:社会保障国民会議の資料より

左から右に行くほど世帯年収が増加します。それに対して純負担率はどうかというと、図内の青い丸で囲まれた部分で、諸外国(米独仏)と比べて純負担率が高くなっています。金額(純負担額)で示すと、次のとおりです。

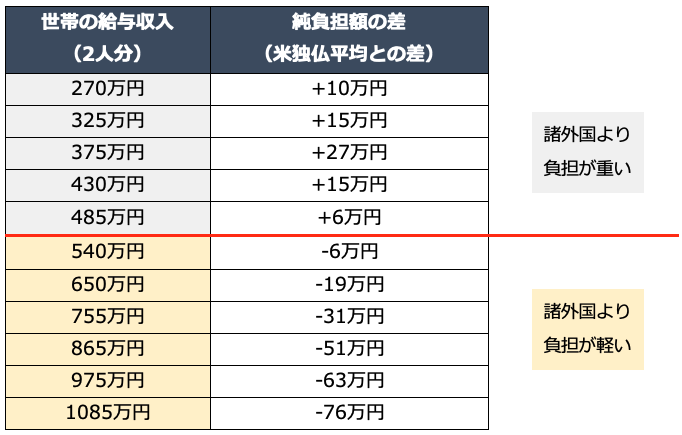

<純負担額の差>

参照:社会保障国民会議の資料より(株)Money&You作成

世帯の給与収入が375万円の場合、米独仏3か国の平均よりも27万円も負担が重くなっています。一方、世帯の給与収入が540万円を超えて増えれば増えるほど、米独仏3か国よりも負担が軽くなります。日本は、中・低所得者ほど負担が重くなる国だということを示しています。

政府はこの改善のために、給付付き税額控除によって負担を軽減し、手取りを増やすとともに、「年収の壁」によって起きている働き控えの緩和・就労促進を目指しています。資料には、子育て世帯の負担にも配慮することを検討すると明記されています。

実際、給付付き税額控除は、海外ではすでに子育て支援や就労支援、社会保険料の負担軽減などの目的で実施している国もあります。

給付付き税額控除は結局「税額控除」ではなく「給付」に一本化されるのか

給付付き税額控除の制度が具体的にどうなるか、本稿執筆時点(2026年6月10日)にはまだ決まっていません。ただ、社会保障国民会議の資料では、給付付き税額控除は「給付」に一本化される方向が示されています。

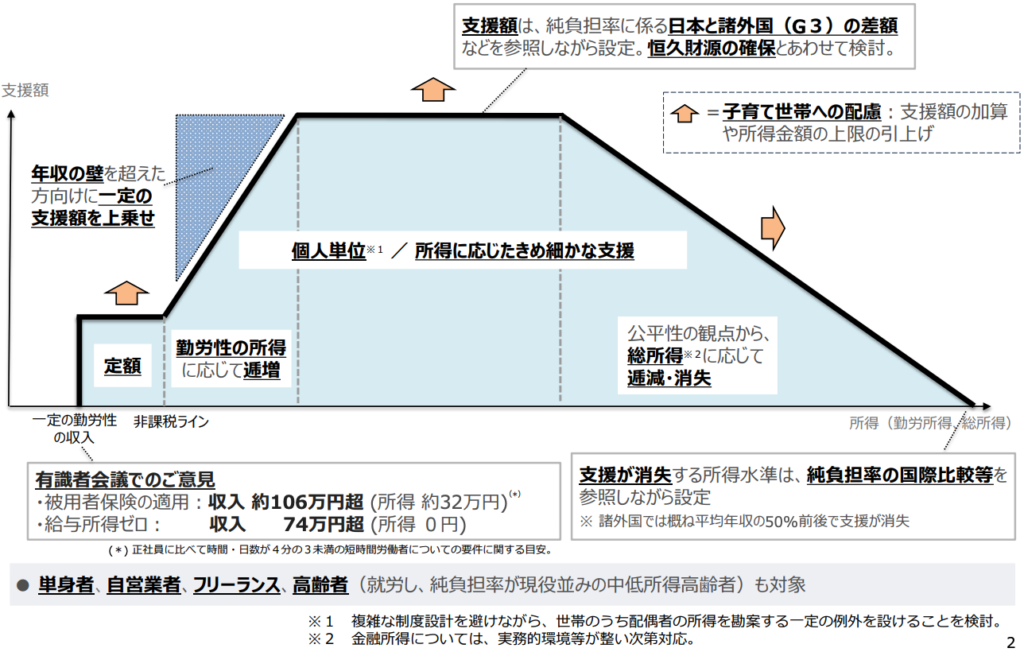

<給付付き税額控除のイメージ>

参照:社会保障国民会議の資料より

グラフは左に行くほど所得が少なく、右に行くほど所得が高いことを表します。また、上に行くほど支援額が多くなることを表します。給付付き税額控除の支援は、大きく4つのブロックに分けて考えられていることがわかります。

- 一定の勤労収入があるものの、所得が非課税ラインを下回る場合は、定額での支援が行われます。

- 非課税ラインより所得が多い場合は、所得に応じて支援額が増加します。年収の壁(税金や社会保険料のかかり始めるボーダーライン)を超えた場合には、一定額の上乗せも行われます。

- 2よりも所得が多い場合は、再び定額の支援が行われます。所得に応じたきめ細かな支援があることが示されています。

- 3よりも所得が多い場合は、総所得に応じて支援が少なくなり、一定額以上で消失します。「総所得」には、勤労所得だけでなく金融所得も含めることを検討しているようです。欄外の注に「金融所得については、実務的環境等が整い次第対応。」とあります。

なお、中・低所得の会社員・パート・アルバイトといった労働者だけでなく、自営業者・フリーランス・高齢者(働いていて、純負担率が現役並みの中・低所得者)も給付付き税額控除の対象です。

ただ、グラフには「給付」の話はあっても「税額控除」の話がありません。本稿執筆時点では、給付付き税額控除が単に「給付」に一本化される可能性が報じられています。

2023年〜2025年にかけて行われた定額減税では、1人につき所得税3万円・住民税1万円の合計4万円が減税されました。税金が少ないなどで減税しきれなかった分は1万円単位で切り上げて給付を行いました。定額減税では、給付付き税額控除と同様のことをしていました。

しかし、減税と給付を同時実施すると、自治体の負担が増えてしまいます。それを防ぐために「給付付き税額控除」を「給付」に一本化するとしています。これでは「税額控除」ではなくなってしまうのですが、「将来的に税額控除を組み合わせることも検討項目とする」という案が出ているとのこと。当面は給付で、後に税額控除が追加されるという可能性が高そうです。

給付付き税額控除だけでインフレに立ち向かうのは難しい理由

社会保障国民会議では「食料品への消費税減税」も話し合われています。

給付付き税額控除の実施には時間がかかるため、実施までの「つなぎ」として、食料品への消費税を2027年4月からゼロにすることが検討されていました。しかし、本稿執筆時点ではより早く実施できる「1%」にすることが濃厚になりつつあります。

消費税ゼロを2年間限定で実施して、その後は給付付き税額控除に移行するはずが、もしかすると「消費税1%を2年間限定で実施して、その後は給付に移行」して、税額控除が行われない可能性もあるかもしれません。

とはいえ、「消費税0%・給付付き税額控除を実施」となった場合でも、インフレに立ち向かうことは難しいのが現実です。もちろん、ないよりはあったほうがいい給付ではありますが、今後もインフレが進むならば足りないことは明白です。

生活を守るという観点からは、支出の削減が欠かせません。生活満足度を下げるほど極端な節約をするというよりも、不要な支出を減らして家計に余裕をつくっていきましょう。

毎月の支出が把握できていないようであれば、まずは1か月分のレシートや領収書、支払い明細などを集めて「固定費(毎月決まって支払いのある費用)」「食費・交際費」「その他」の3つに分類し、1000円単位で集計してみましょう。集計が済んだら、不要な支出を減らすようにしていきます。レシートをあらためて見返して、必要な支出に◯、不要な支出に×、曖昧な支出には△をつけます。×の支出はできるだけなくし、△の支出は必要性を改めて検討します。

生活満足度を下げずに、節約効果を長く保つには、固定費の削減が重要です。

固定費には、住居費、通信費、水道・光熱費、保険料、自動車費、サブスク代などの月会費、クレカの年会費などがあります。固定費は金額が大きなものが多いので、一度見直せば効果が長続きします。

ひとつずつ確認して、なくすことができないか、もっと安いもの(プラン)に切り替えられないかを確認しましょう。

インフレ時代を生き抜くために必要な資産形成の考え方とは

インフレの時代には、お金の価値がどんどん目減りしてしまいます。銀行の普通預金(金利年0.3%と仮定)に1000万円を預けたまま、物価が年3%ずつ上がり続けた場合、30年後の価値は451万円ほどになる計算です。

インフレであっても資産を増やしていくには、投資・資産運用が欠かせません。インフレ率以上に資産価値を増やすことができれば、資産を守ることができます。

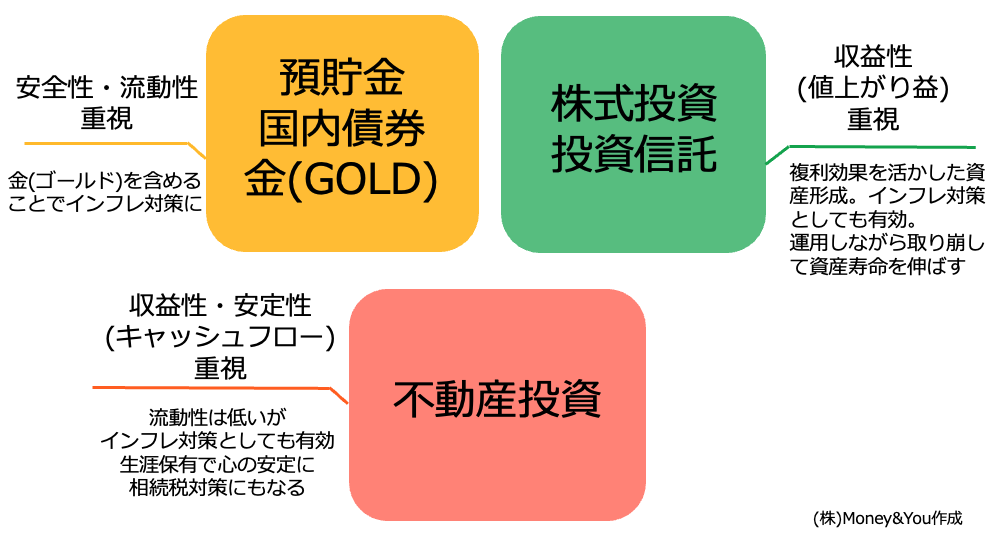

ただ投資ではお金が減る可能性もあります。市場の暴落が起これば、資産が大きく減ることもあるため、複数の資産に分散投資することが大切です。

たとえば、資産を「現預金・国内債券・金」「株式・投資信託」「不動産」の3つに分けて保有すれば、収益を得るだけでなく暴落対策もでき、キャッシュフロー(保有していることで得られるお金)を得ることもできます。

<分散投資のイメージ>

(株)Money&You作成

インフレに負けない資産形成に興味があるなら、ぜひこれらの記事もチェックしてください。

・「働き続けるしかない」が辛くなる理由とは? “自分以外に働いてもらう”資産形成の考え方

給付付き税額控除だけでは、インフレに立ち向かうのは難しいでしょう。インフレが進むなかでは、余計な支出を減らしつつ、インフレ率よりも資産を増やすことが大切です。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

給付付き税額控除は、家計の負担を軽くする一つの手段にすぎません。制度に頼るだけでなく、自分自身で資産を守り、増やしていく視点も持っておきたいところです。インフレに負けない資産形成について、あわせてこちらの記事もチェックしてみてください。

- 【資産の分散について考えよう】

インフレに負けない資産の配分方法とは - 【iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう】

税額控除の恩恵が薄い人ほど知っておきたい制度 - 【NISAだけで大丈夫?】

「制度任せ」で本当に安心できるか、見直してみる